【ライク】株価が軟調な理由は?高配当かつ株主優待付きの高還元銘柄を解説

8656s384

高配当MAG.

新日本空調は個人的に気になる存在です。今回は、気になっている3つのポイントと、そもそもどのような会社なのかをまとめています。新日本空調への投資を検討している、気になる方はぜひご覧ください。

日米高配当株投資を中心に投資歴は5年目を迎え、年間配当金は30万円オーバー。保有銘柄の評価益はプラス40%超。

数字(業績)だけの分析だけではなく、コンサル時代の経験も活かした事業分析や考えうるリスクなど、独自の視点で解説してます!

三井グループに属する、1930年創業の総合設備建設企業。空調設備をメインに電気設備などのすべての設備エンジニアリングを行う。空調のパイオニアとしてクリーンルームなどを得意とし、原子力空調シェアではNo.1を誇ります。

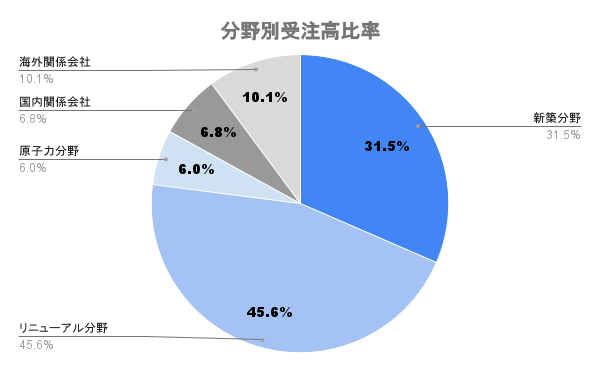

主に大型物件(工場、オフィス、店舗、病院、学校、ホテルなど)を取り扱い、身近な環境づくりから、クリーンルーム、恒温室、原子力施設等の産業空間まで幅広く手掛けています。

新築の工事もそうですが、空調は定期的なリニューアルも発生するため、割合の半分近くを占める。新築は景気にも左右されそうですが、リニューアルは左右されにくいので安定収益と考えられそう。

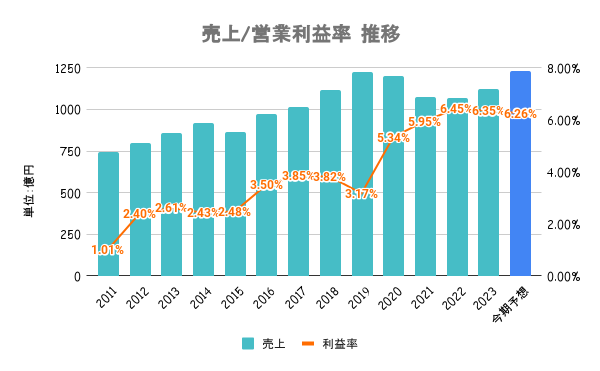

コロナ禍で落ち込みはあるものの、減少は限定的。売上こそ横ばいですが、効率化を進めることで年々収益性を向上させていて良いですね。ただ、労働集約型なだけに人手不足が課題になる可能性はありそう。人がいないことには、受注量を増やすことができず、売上にも上限が出てしまう。

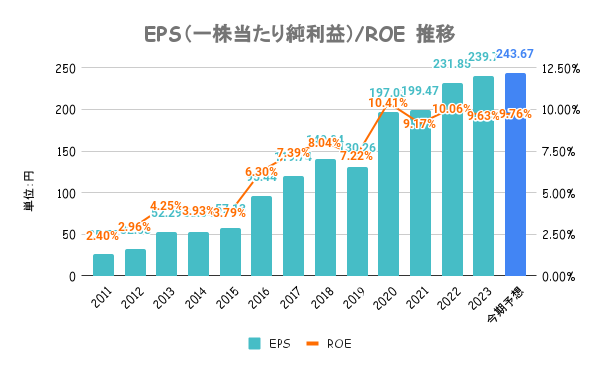

ROEは同業界比で見てもかなり高い水準です。競合との比較は後述してますので、そちらでもご確認ください。資本効率の高い会社と言えそうです。

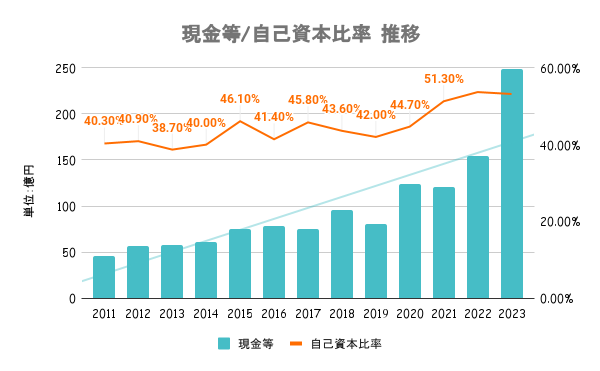

受注したものの工事が完了していない分は「負債」として扱われるので、自己資本比率は業界的に高くなりにくいです。その中でも50%台にまで上昇しており、有利子負債もほぼ無いので財務も固そうですね。

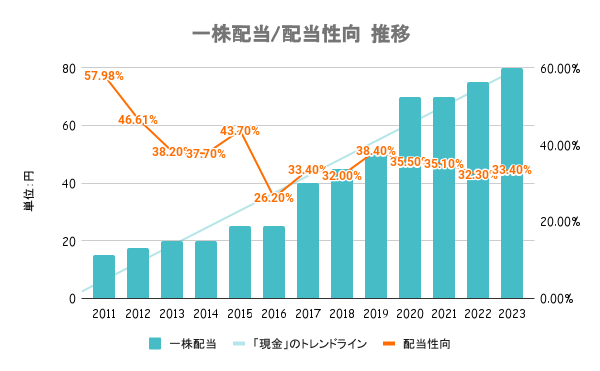

増配は一切なく、10年で約4倍に増えてます。配当性向も安全水準なので、配当は期待できそうですね。かつ、株主優待(カタログギフト)も付いてくる嬉しい銘柄。

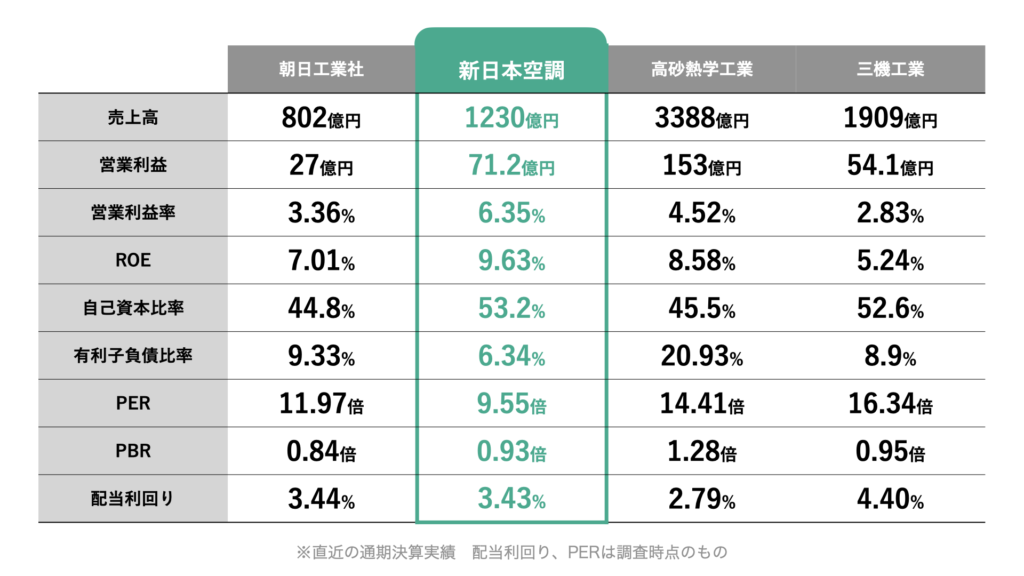

売上の規模こそ大きくありませんが、営業利益率やROEを見ると、その収益性の高さや資本効率の高さが分かりますね。

財務も大きな差こそありませんが、他社比で見るとその良さが分かります。一方でPERやPBRは高いわけではなく、気になる存在。

東日本大震災以降、岐路に立たされた日本の原子力発電ですが、新規制基準のもと各地で再稼働に向けた動きが活発化しています。岸田政権では、原発再稼働を進める方針ですので、原子力向けシェアNo.1の日本空調には追い風と言えます。

TSMC熊本工場、Lapidus北海道工場に始まり、政府を上げて各国の半導体メーカーの工場誘致を行なっています。誘致に向けた補助金や、半導体工場の立地規制を緩和する方向など、今後もこの流れは加速しそうです。

半導体向けばかりではありませんが、主要取引先はキオクシア(半導体メーカー)であることからも、商機があるのではないかと考えてます。

配当方針を、連結配当性向30%以上または株主資本配当率(DOE)3%を下限として還元するとしています。配当性向は当期の利益で振れがちですが、DOEは安定する傾向にあるので急に配当が減る心配はないですね。

労働集約型のビジネスですので、工事を受けられる件数には上限があります。労働力人口がどんどん減っていく日本だけに、いかに従業員を確保するのか。また、離職を防ぐのかが重要になります。

もし人が不足するとなると、成長には限りが出てくるのでリスクと言えます。人的資本に投資をするとIR資料でもうたっているので、行方に注目したいですね。