記事内に商品プロモーションを含む場合があります

中長期で業績・配当ともに安定しており、配当目的の長期投資には打ってつけの住友倉庫。2024年問題もあり、注目が集まっている銘柄への投資妙味を考察していきます。

こんな人におすすめ

- 住友倉庫への投資判断に悩んでいる

- 配当利回り4%近い高配当銘柄を探している

- DOE採用企業が好み

住友倉庫会社概要

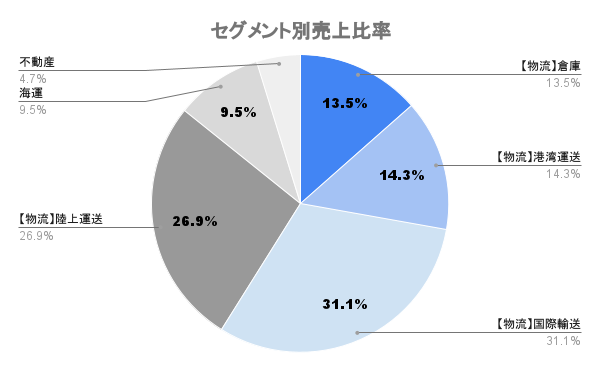

総合物流企業

1899年創業、住友グループに属する総合物流企業。社名にある倉庫業だけではなく、港湾運送、国際輸送業や傘下の遠州トラックによる一般貨物輸送まで総合的に物流事業を展開しています。

事業ポートフォリオ

セグメント詳細

- 物流事業

- 倉庫:国内で委託を受けた物品を倉庫に保管・入出庫

- 港湾運送:海上運送に接続する貨物の船積み・陸揚げ、荷捌き

- 国際輸送:輸出入貨物の国際複合輸送、海外における保管

- 陸上輸送:自動車および鉄道による貨物運送業務

- 海運事業:船舶を使用する貨物運送業務及び海運代理店等

- 不動産事業:事務所及び土地の売買、賃貸及び管理

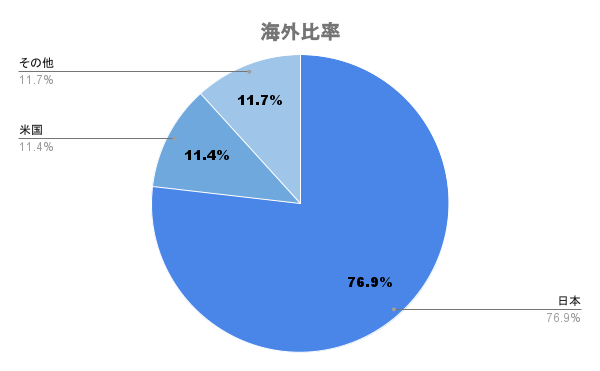

海外比率

アメリカを中心に海外売上比率は2割強。タイやヨーロッパにおける倉庫建設を推進するなど、海外事業の拡大を進めます。

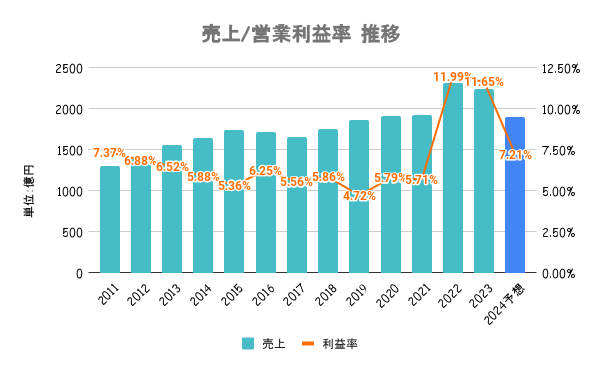

住友倉庫過去業績

売上/営業利益率

業績上昇/下落理由

22〜23/3期にかけて業績急上昇。コロナ禍に端を発するサプライチェーンの混乱が長期化したことにより海上運賃が上がったことが業績の急拡大に寄与しています。

22/3期、23/3期は一時的なものとして、10年以上安定した業績であることがわかりますね。

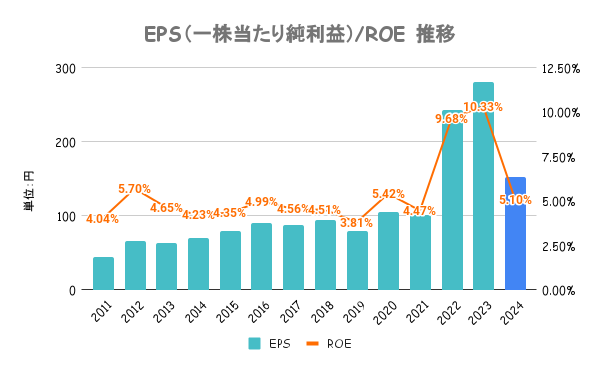

EPS/ROE

- EPSは上昇傾向か

- ROEは8%を継続的に超えているか(8%未満の場合は上昇傾向かどうか)

- 資本政策に積極的に取り組んでいるか

企業価値向上策/資本政策

ROEの目標は7%とやや低めな気もしますが、政策保有株式の縮減やIR資料でのキャッシュアロケーションの説明など、IR活動は積極的に実践している印象です。

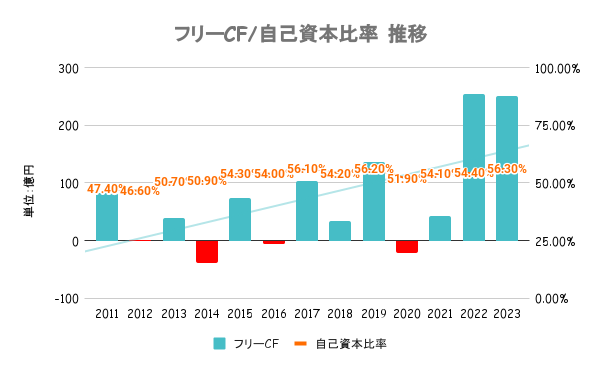

自己資本比率/フリーキャッシュフロー

23/3末時点

- 有利子負債比率:65.52%

- 有利子負債額:374億円

- 現金等:223億円

- 流動比率:181%

財務の健全性は?

2期連続でフリーキャッシュフローは大幅黒字。自己資本比率や流動比率も高く、有利子負債比率も許容範囲内であり、財務は健全と考えられます。

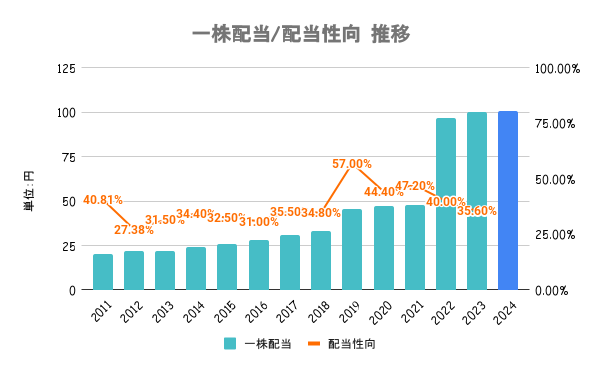

配当/配当性向

※2024/03/10時点

- 配当利回り:3.96%

- PER:16.82倍

- PBR:0.85倍

- 総還元性向:37.2%

- 株主優待制度:なし

株主還元方針/配当政策

各事業年度の収益力の向上を考慮した上で、株主還元を実施する方針。24/3期からは一株配当金を23/3期同等額の100円を下限とし、DOE3.5〜4.0%を目安としています。

住友倉庫競合比較

PER/PBRの割安度

23/3期から24/3期にかけての減益幅が最も多いため、PERは約17倍と高くなっていますが、特別割高感はない印象です。ただ、特別割安感もありません。

住友倉庫株価/将来性

引用:Google Finance

引用:Google Finance 引用:Google Finance

引用:Google Finance 引用:Google Finance

引用:Google Finance

株価上昇/下落理由

直近1年のパフォーマンスが上図です。日経平均比、競合比いずれもアンダーパフォーム。24/3期にかけての減益幅が広く、中間決算のタイミングで下方修正をしたことからも株価が軟調に推移しています。

ただ、長期で見ると最高値圏にありパフォーマンスは決して悪いとも言えません。

リスク

「2024年問題」と呼ばれるように2024年4月以降、運送ドライバーの残業規制などが入ることによるドライバー不足が懸念されます。仕組み化していくためのDX投資などが必要になる可能性があり、その投資が一時的に重しになる可能性があります。

ただ、中長期で考えて需要が無くなることは考えにくいので、今後も底堅く需要は推移するのではないでしょうか。

住友倉庫まとめ

- 10年以上にわたって凹みの少ない安定した業績

- 過去の配当はいたって安定しており、24/3期からはDOE採用で更なる安定高配当に期待

- 直近1年は日経平均をアンダーパフォームも、長期では最高値圏にあり高パフォーマンス

- 24/3期は前期までの好市況の反動があり、減収減益の見通し

- 競合比較で見ても減益幅は最も大きい

免責事項はこちら

- 本ブログは株式購入の勧誘や推奨を行うものではありません。何らかの保証・約束するものではありませんので、投資判断はご自身でご判断いただきますようお願いいたします。

- 本ブログで紹介している数字やグラフは、信頼できると判断した情報に基づいて作成しておりますが、その情報の正確性を保証するものではございません。

- 本ブログは、予告なしに内容が変更・削除等されることがあります。

- 本ブログに掲載している情報は、その時点で調査した情報であり、時間の経過とともにその情報が陳腐化している可能性がございます。その場合もいかなる責任は負いかねますのでご了承ください。

ABOUT ME

投資家ブロガー(投資歴5年)/日米高配当株を中心に個別株に投資中/経歴:大手メーカー→スタートアップ→外資IT→コンサル(独立)

年間配当額は50万円オーバー!2023年10月末時点でポートフォリオの評価益は30%超え。過去持ち株の無配転落を機に銘柄選定を強化中