【アルプス技研】最高益更新続く?将来性や投資妙味について徹底解説

8656s384

高配当MAG.

10年以上に渡り減配なく、高水準な配当利回りを維持している武田薬品工業。代表的な高配当銘柄ではありますが、個人的には難易度が高く、あまり初心者におすすめの銘柄ではないと考えています。今回の記事では、なぜ初心者におすすめではないのか、そもそもどのような会社なのかをまとめました。

日米高配当株投資を中心に投資歴は5年目を迎え、年間配当金は30万円オーバー。保有銘柄の評価益はプラス40%超。

数字(業績)だけの分析だけではなく、コンサル時代の経験も活かした事業分析や考えうるリスクなど、独自の視点で解説してます!

私もこんなに歴史のある会社だとは知らなかったのですが、なんと創業は1781年。当時から薬の販売を行なっており、今では日本最大手の製薬会社に。積極的なM&Aによって業績を拡大し、世界の製薬メーカー売上高ランキングで11位に位置する。

2020年には、「アリナミン」など一般用医薬品(大衆薬)事業を売却し、医療用医薬品の新薬開発に経営資源を集中させています。

中でも、消化器系・炎症性疾患、希少疾患、血漿分画製剤、オンコロジー(がん)、ニューロサイエンス(神経精神疾患)、ワクチンといった主要な疾患領域および事業分野に注力。

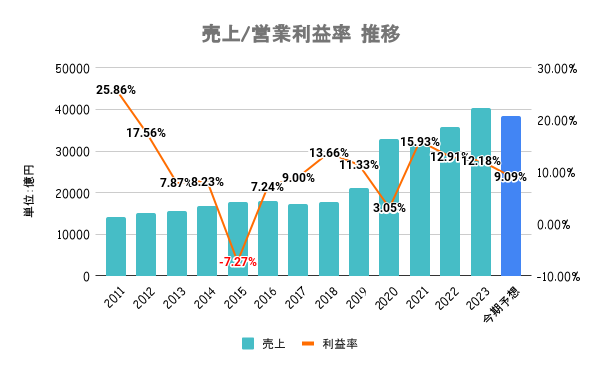

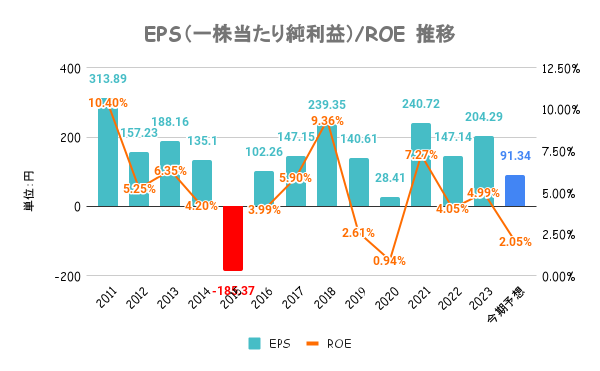

武田薬品はIFRSを採用しているため、日本の会計基準とは「営業利益」の算出方法が違うので注意が必要。15/3期は訴訟に対する和解金関連の引当金などにより、上場来初の赤字に。

23/3期は初めて売上高4兆円に載せるも、今期は減収減益予想。減収の主な理由は、いくつかの薬の特許切れや、コロナワクチンの収入減などによるものです。この「特許切れ」が製薬メーカーの難しさであり、ここはまた後述します。

いずれの指標も低迷。ここ数年のROEの低さも、一時より株価が低迷している要因に。株価の推移に関しては後述します。

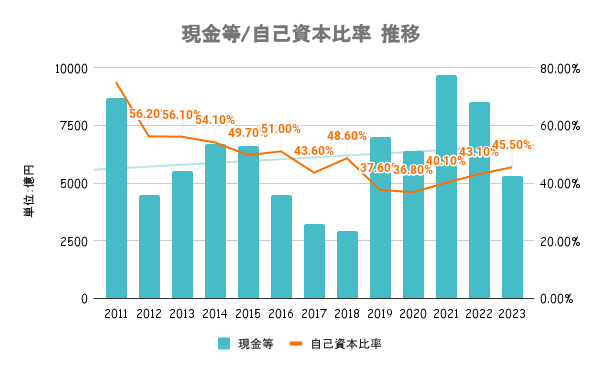

製薬メーカーは、自己資本比率60〜80%前後で財務をがっちり固める企業も多いが、投資に積極的な武田薬品はその類ではない。2018年には6.8兆円の大型買収を行い、一時有利子負債は5兆円を優に超えるも、年々減少傾向。有利子負債比率も19/3期の110%から68%に。

一般的には及第点の水準ですが、2015年にもあった訴訟リスクや研究開発費も多く必要とする業界なだけに、業界平均でいうとやや不安な水準か。今後のM&A含め注視する必要がありそうですね。

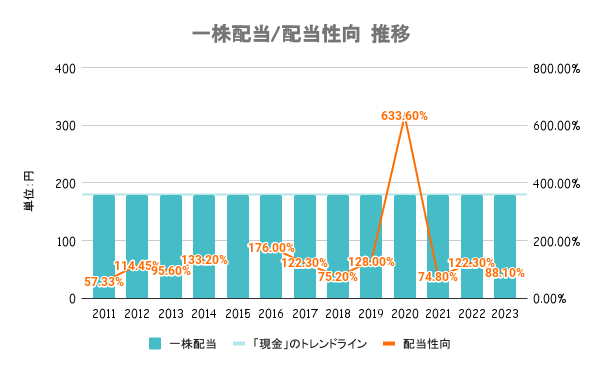

10年以上に渡り、一株配当180円を維持してきたが、24/3期に15年ぶりに増配する方針を打ち出す。増益による増配ではなく、19年の大型買収で一時5兆円を超えた有利子負債の削減によるものとしています。調査時点で配当利回りは約4%。

現CEOはフランス出身のクリストフ・ウェバー。CEO交代があるとすると、2025年と言われるが、それまではよっぽどのことが無い限り、減配することは無いのでは?と個人的に考えてます。

では、いったいなぜ初心者向けでは無いのでしょうか?以下、3つの理由を個人的に考えています。

先述の通り、2018年にはアイルランドの製薬大手シャイアーを約6兆8000億円で買収。日本企業による海外企業の買収としては過去最高。攻めの経営を見せる一方で、巨額の債務に対して市場は大きな懸念を示し、株価は大幅に下落。

配当は維持されても、評価損では意味がないですよね。外国人CEOを持つ武田薬品では、日本の企業では行わないような戦略をとってくることが予想されるため、株価の乱高下があり、初心者にはなかなか難しい銘柄と言えそうです。

主力製品「エンタイビオ」は一製品で売上高7027億円と、一製品だけでもの凄い大きな売上高を誇ります。しかし、これらの新薬には特許期限があり、特許が切れるとジェネリック医薬品が市場に多く流入することで、通常は大きく収益が損なわれます。

エンタイビオの特許切れこそ、2026年とまだ先ですが、その他の薬の特許切れにより業績にインパクトを与える可能性があります。逆も然りで、新薬の開発状況によって業績や株価に大きくプラスになることもあるため、その動向に目が離せないことも初心者向けと言いづらいのではないでしょうか。

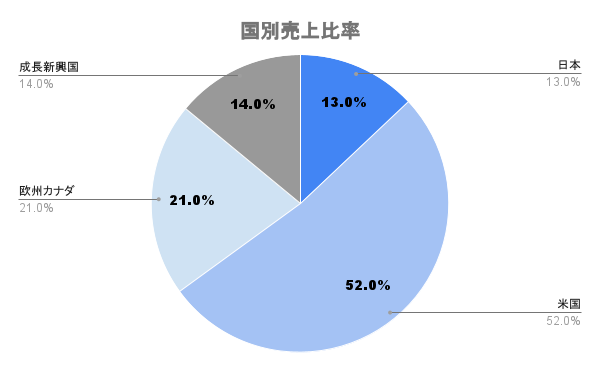

なんと海外比率は87%!ほとんど売上は海外なので、日本のマーケットで受け入れられているか以上に、海外で受け入れられているか否かが重要。その温度感はなかなか日本では感じ取れないので、そういう意味でも初心者向けでは無いのかなと思ってます。