【ケーユーHD】業績好調&高配当!なのに株価低評価の理由とは?

8656s384

高配当MAG.

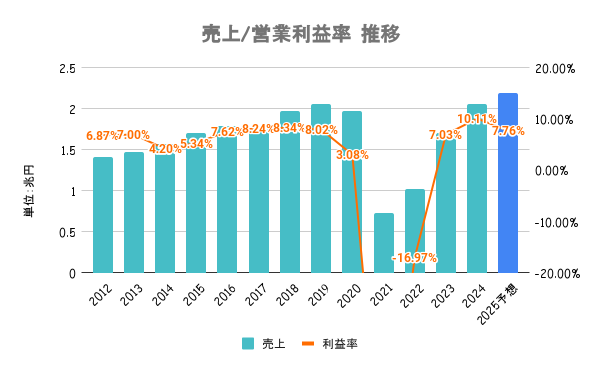

24/3期は業績過去最高益を記録したANAホールディングス。ただ、株価は2018年の最高値からは程遠く、直近1年も軟調な株価推移となります。コロナ禍での増資により、EPSは過去最高に届いていないことや、有利子負債が増えていることなどが理由と考えられます。

そんなANAホールディングスの業績・株価推移や割安なのかどうかについて考察していきます。

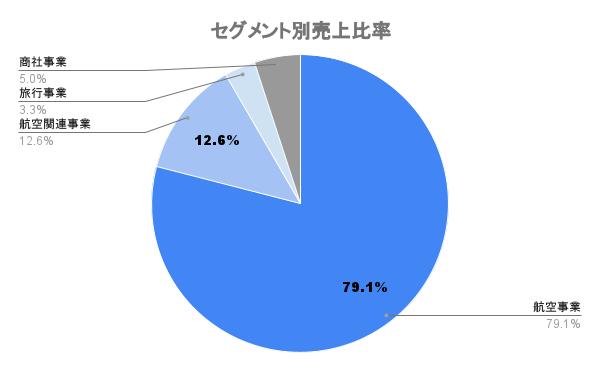

航空事業を展開する全日本空輸(ANA)を中心とするグループの持株会社。国内線、国際線ともに日本の航空会社としてはトップ。傘下にはLCC(ローコストキャリア)を展開するピーチも有しています。

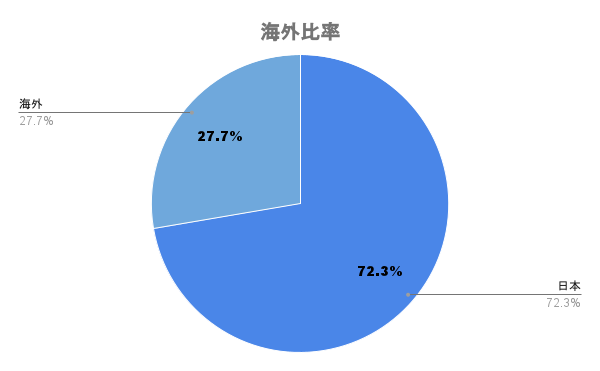

海外比率は3割弱。主に米州、欧州、中国、アジアで事業を展開しています。

コロナ禍からの回復による旅客事業を中心に高単価で需要を拡大したことで24/3期はコロナまえを上回る業績を記録。25/3期はその反動や人財への投資増加なども影響し、増収ながら減益となる見込みです。

減益予想ではありますが、営業利益はコロナ前を超える見込みであり、あまり悲観する必要はありません

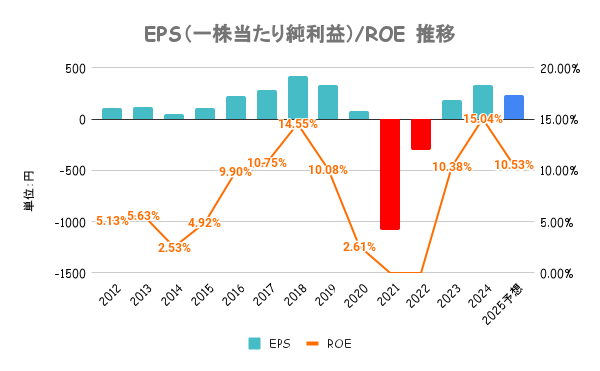

2030年度までに世界トップティア水準の収益性と財務体質を目指すとしており、ROEの目標を11〜12%に。ここ数年はコロナ禍で痛んだ財務の改善を進めていましたが、今後は株主還元も強化していく方針です。

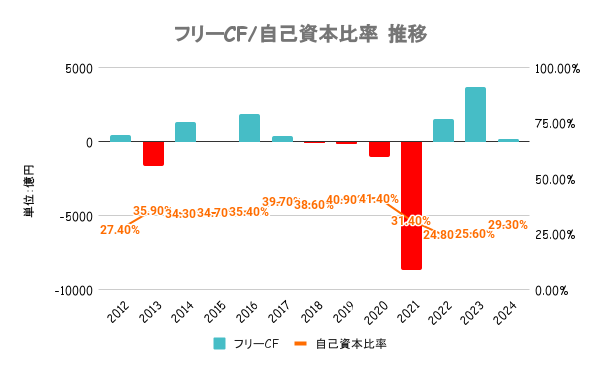

20/3期、21/3期とコロナ禍で財務状況が悪化。そこから回復傾向ではあるものの、依然として有利子負債などは多く残ってるので注意が必要です。

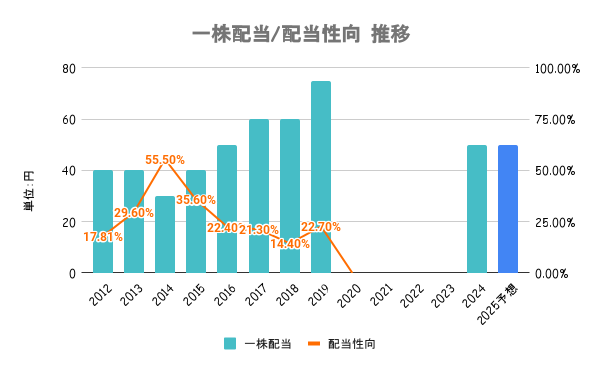

業績動向に加え、成長投資の原資を確保しつつ、財務の健全性を維持することを前提に実施していくとしています。コロナ禍から23/3期までは無配となっていましたが、24/3期から復配していく見通しです。

国内線搭乗優待のほか、提携ホテル優待や国内海外パッケージツアー優待、空港内売店での買い物優待、ゴルフプレー業きんの割引優待などを贈呈しています。詳しくは会社HPをご確認ください。

2024/05/18を起点とする直近1年のパフォーマンスは上図の通り。好調な日経平均を尻目に低調なパフォーマンスが続いており、ここ1年はマイナスとなります。

24/3期は過去最高益を記録しているにも関わらず、過去最高値4783円(2018年)から比べると現在の株価は30%以上下回っている状態となります。

予想PERは12倍、実績PER(24/3期)で見ると9倍となるので、割安水準と言えるのではないでしょうか

24/3期に過去最高益を記録したにも関わらず、株価は最高値に程遠い理由の一つとして、コロナ禍で行った増資の影響が挙げられます。増資によって発行済み株式数が増えたため、最高益は記録したものの、EPSは18/3期より約2割マイナスとなります。

18/3期と比較して有利子負債が倍近くあることも、金利上昇局面のためマイナス材料だと考えられます