【プロシップ】24/3期上半期決算不調で株価低迷!今後の見通しについて考察

8656s384

高配当MAG.

配当利回り5%超で高配当株投資家からも注目のピジョン。ただ、株価は下落傾向にあり、その理由は業績の不振、中国リスク、PER/PBRの高さなどが考えられます。では、投資対象としてどうなのかについて今回は考察していきます。

育児用品を扱うメーカーで業種はその他製品に分類される企業。特に哺乳瓶は世界シェア1位であり、日本のみならず世界中に展開しているグローバルカンパニーです。

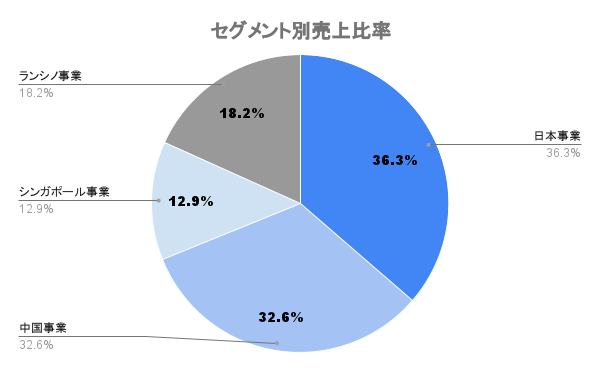

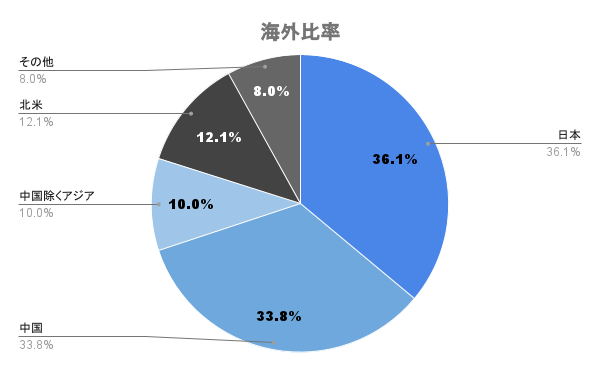

海外比率は6割強。中でも中国比率が日本とほぼ同等であり、重要な市場となります。

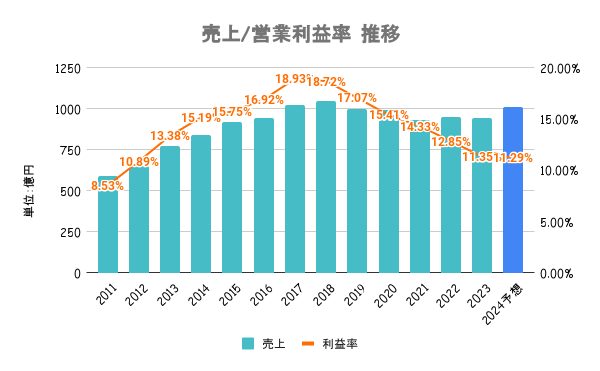

2023年は減収減益。中でも中国事業が第4四半期に処理水問題の影響で失速したことが響き、従来予想を下振れての着地となっています。

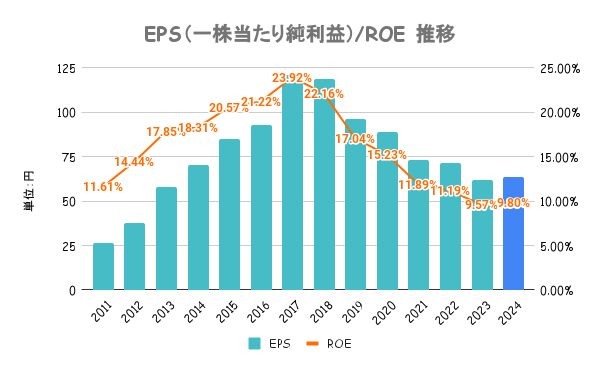

25/12期を最終年度とする中期経営計画ではROE14%以上、ROIC15%以上を目標に掲げていますが、ここ数年は右肩下がりで10%を割り込む水準に。資本政策への意識は高いですが、収益性の下落に歯止めがかかるか注目です。

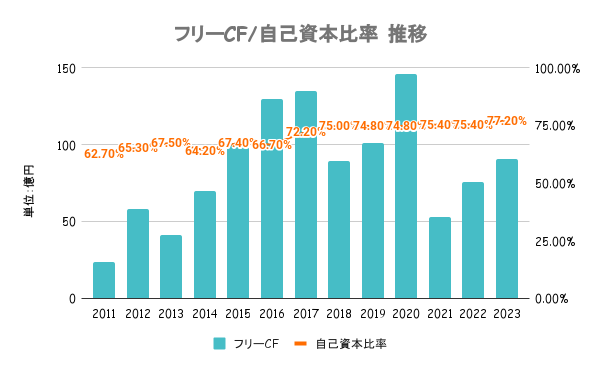

有利子負債以上に手元の現金を有しており実質無借金経営となります。フリーCFも10年以上黒字続きで財務の健全性は高いです。

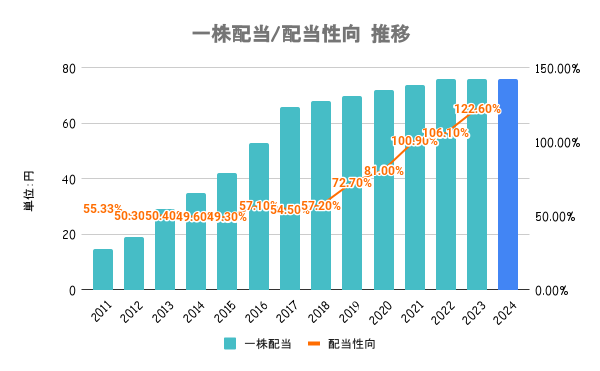

財務基盤の充実を図りつつ、積極的な利益還元を行うことを基本方針としています。中期経営計画においては、現在の配当水準を維持した上での安定的な配当継続とうたっています。

10期以上非減配の安定配当ですが、一方で配当性向が100%を超える状態が続いているため注意が必要です。

現中経まで(〜25/12期)は減配なさそうだけど、業績がこのままだとその先は少し不安です。

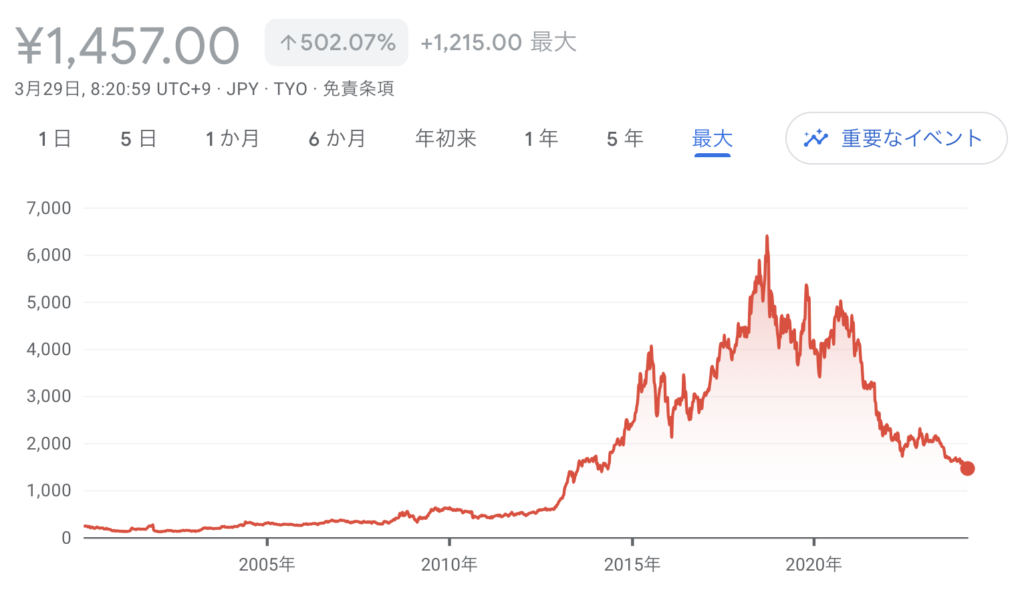

当初よりPER/PBRは高く、市場からも今後の成長性が見込まれていました。一方で直近の業績の伸びはPER/PBRに見合うものではなく、徐々に資金が出ていっていると考えられます。

前述の通り、2023年は通期決算にて当初予想を下振れしての着地。2018年から2019年をピークに業績が低下傾向であることも株価が低調な一因と考えられます。

同社の売上の約3割が中国です。汚染水問題に端を発する日本製品の不買活動の影響や、経済不振、少子高齢化の懸念などカントリーリスクは高いと言えます。生活必需品なので大崩れこそしないものの、市場環境は逆風であることも一因ではないでしょうか。

PER/PBRは依然高い値なので、業績が好転しない限りは株価は低迷するのではないかと考えています。