【物語コーポ】過去最高益更新も株価は下落?その理由と将来性を考察

8656s384

高配当MAG.

2024年7月11日に上場来高値を記録したものの、そこから約2週間で株価約30%急落のディスコ。米ハイテク企業の株価下落、米国の対中半導体規制などが株価急落の理由と考えられます。

今回はその背景やディスコへの投資妙味について考察していきます。

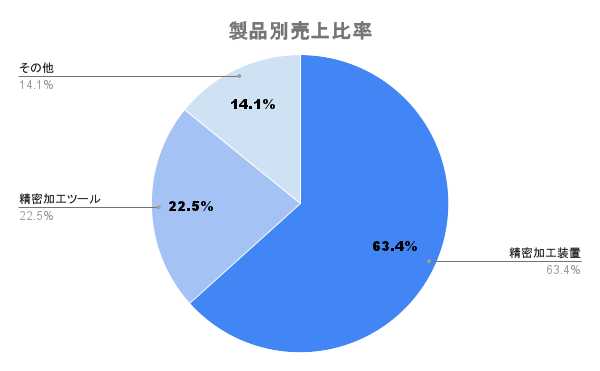

半導体製造装置(精密加工装置)メーカー。「切る・削る・磨く」に特化、ウェハ製造工程・半導体製造前工程・後工程向けの半導体製造装置(切断・加工装置、研削・研磨装置)や周辺装置、精密加工ツールの製造販売しています。

精密加工システム事業の単一セグメントで事業を展開しています。装置を販売し、付随してツールやメンテ品(消耗品)を販売しています。

後述しますが、メンテ品(消耗品)で収益を稼げていることが業績安定の一因と考えられます

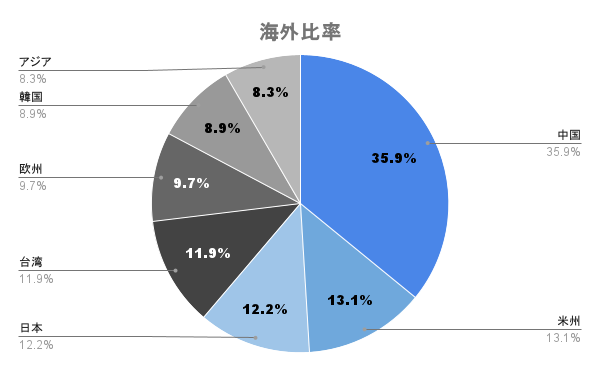

海外比率は9割弱。中国を主力とし、米州、台湾など幅広い地域に展開しています。

米中の半導体輸出規制の問題もあり、この中国比率の高さが危うさの一つと考えられます

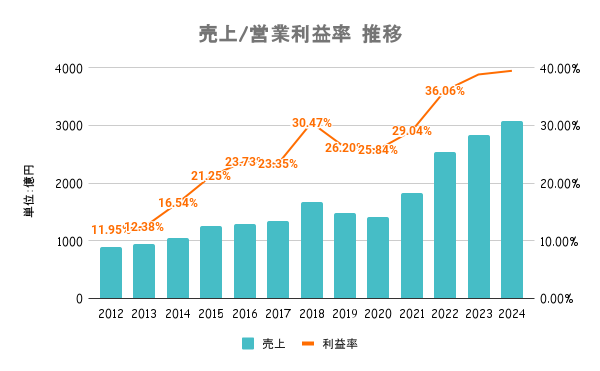

主力の中国向け需要(パワー半導体用)が不調ながら、生成AI向けの高性能メモリー「HBM」用途で引き合いが多く、引き続き業績は堅調に推移。

24/3期は半導体関連の業績が落ち込む中、最先端向けにも採用されていることから、業績・注目度ともに上昇中!

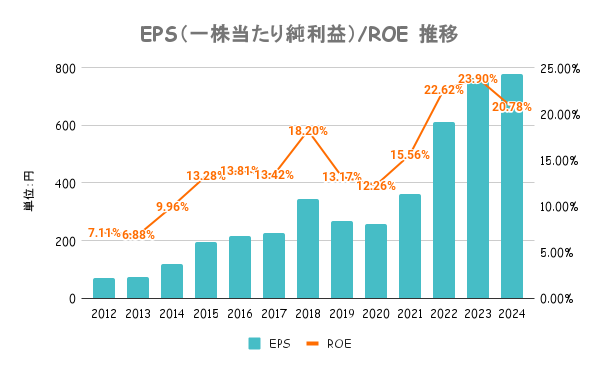

反動減のタイミングこそありますが、中長期で右肩上がりに上昇。ROEも20〜30%台と高水準。中期経営計画の公表は行なっていません。

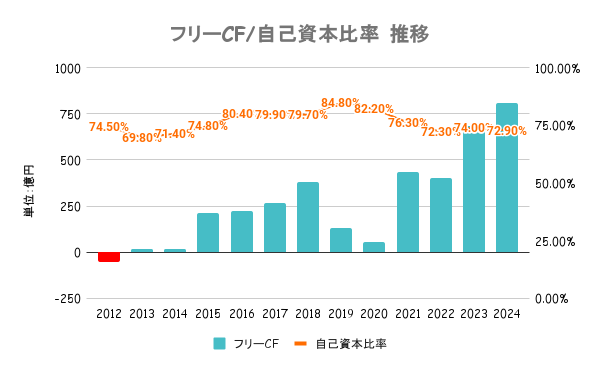

高成長のグロース銘柄ながら有利子負債は抱えておらず無借金経営。手元の現金も2000億円以上有しており、キャッシュリッチな好財務銘柄です。

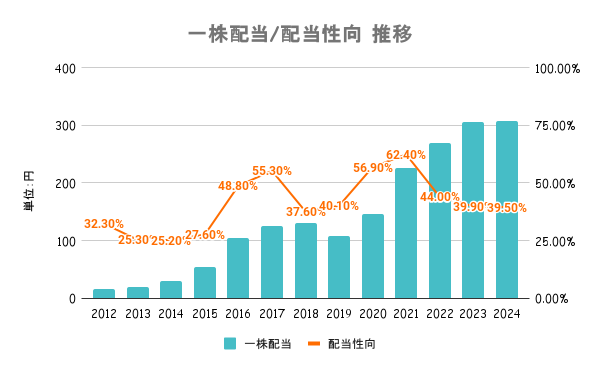

業績連動型の配当政策としており、連結半期純利益の25%を目安に掲げています。また、利益水準に関わらず、安定配当として半期10円(年20円)を維持するとしています。

財務は安定してるので大崩れは無さそうですが、株価が高いだけに配当利回りは低く、配当目的の投資には不向きです

年初から株価は大きく上昇し、2024年7月11日には上場来高値の68,540円を記録。しかし、そこから一転して株価は急落し、約5割近くの大幅下落となっています。長期で見ても、直近の上昇がいかに急で、下落も急であることが分かります。

急騰した株は下落するのも早いと言われるのがよく分かるようなチャートですね。エヌビディアやSOX指数などと連動して株価が上下しています

2024年後半にかけて株価が急落している理由は以下となります。

生成AI関連銘柄として株価が急騰していただけに、牽引役のエヌビディア等の下落に大きく影響を受けた格好となります。また、中国比率が高いため、米国の対中国向け半導体規制の影響も懸念材料と考えられ、株価が大きく調整しています。

今後も業績の上昇には期待が持てますが、実績(EPS)以上に期待値(PER)が上昇しているだけにまだまだ警戒が必要な銘柄です