【さくらインターネット】株価上昇/下落の理由は?テンバガー銘柄の将来性やリスクを考察!

8656s384

高配当MAG.

23/12期減収ながら増益の決算となり、24/12期と合わせて増配を発表したヒューリック。ただ、足元の数字を見ていくとやや成長鈍化の兆しも出てきており、その辺のリスクと合わせて考察して行きます。

※A〜Hの投資分類はこちらを参考にしてください。

都心に保有する多くのオフィス・商業ビル等を中心とした不動産事業(賃貸・売買)を展開する企業。1957年に富士銀行(現みずほ銀行)の店舗管理業務を目的として創業しており、今でもみずほグループとの関係が強いです。

東京23区の中でも、都心5区(千代田区、中央区、港区、新宿区、渋谷区)に多く物件を保有するなど、都心の好立地に多くの不動産を有することが特徴です。

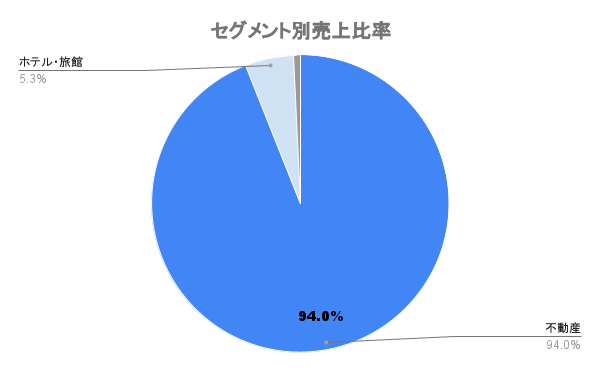

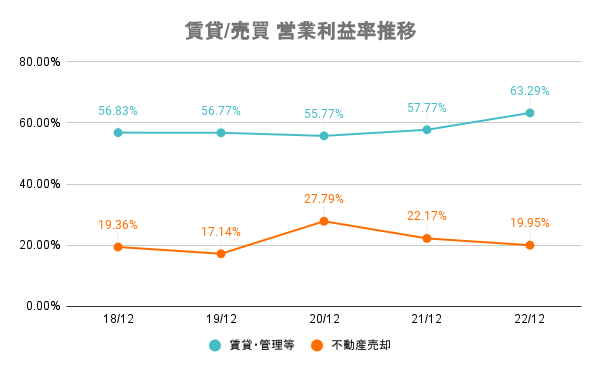

詳細セグメントは上図の通りですが、大枠として不動産事業は賃貸と売却の2つに分けることができます。各々の営業利益率推移は下図の通り、賃貸の方が利益率が高く、収益も安定しています。

不動産事業の中でも海外不動産事業や住宅用不動産は行なっておらず、オフィスビルや商業用ビルに特化。エリアも保有物件の7割以上を東京23区、さらには5割以上を都心5区に集中しており、大手デベロッパーとは異なる「選択と集中」がヒューリックの強みです。

都心5区のオフィス空室率はリモートワークの浸透もあり、5%を超える中でも、ヒューリックは1%を下回っています。

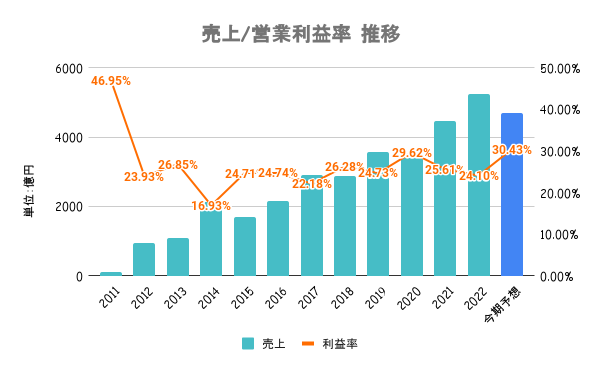

不動産売却額こそ少ないため減収ですが、仕入れ値の低い物件を高値で売却できていることにより利益率が大幅に向上。結果的に減収ながら、増益となる見込みです。

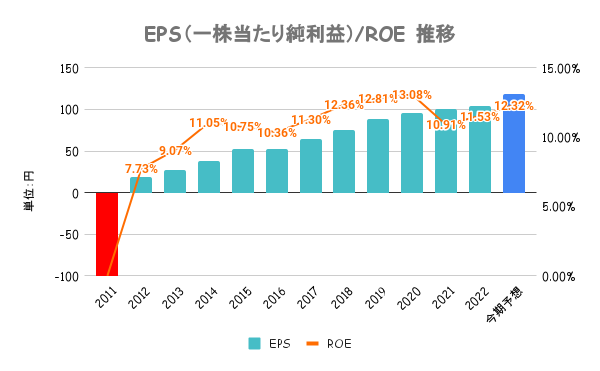

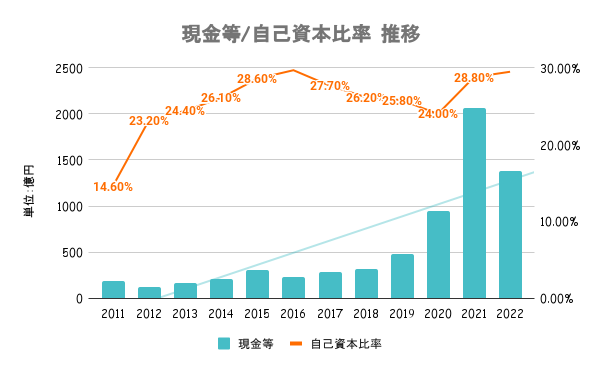

一般的に不動産業界はROEが低いとされ、10%未満の企業が多いですが、10%超えの高い値をキープ。自社株買いこそ多くないですが、EPSも右肩上がりに成長が続いています。

新たな物件の取得や不動産の建替に多くの資金を要するため、どうしても有利子負債が多くなり、自己資本比率が低くなるビジネスモデルです。そのため、他社との比較で判断は難しいですが、外部格付ではAA-(安定)を取得しており安全性が証明されています。

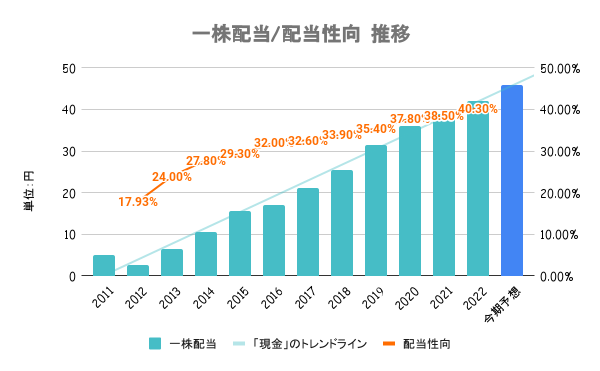

24/12期も増配を予定しており、12期連続の増配。10年で7倍以上と高い増配率になります。

300株以上保有の株主に対し、保有年数に応じたグルメカタログギフトが贈呈されます。

業績動向を踏まえた安定配当を基本方針としており、中期経営計画(2023〜2025年)でも、連結配当性向を40%以上とすることを目標としています。

年初来で日経平均をアウトパフォーム。第3四半期の決算を受けて、通期予想を上方修正。前期の反動もあって売上減も、利益予想の引き上げ、配当の増配を踏まえて株価が上昇しています。

12月末が権利確定日になりますので、そこに向けて株価が上昇している側面もありそうです。

生産年齢人口の減少、空き家の増加など、日本国内を主に戦うヒューリックとしては不安材料もあります。オフィスビル割合の縮小を計画、都市5区への集中を進めるなど、時代に合わせた意思決定のスピードが速いだけに戦略に注目。

不動産価値と金利は切ってもきれない関係にあるため、マイナス金利の解除など、金利関係の政策変更などがある場合は、業績(成長の鈍化)や株価にも影響を与えることは考慮しておく必要があります。

有利子負債が多いので、返済利子もネックと考えられますが、リスクヘッジとして固定金利を活用しているようです。

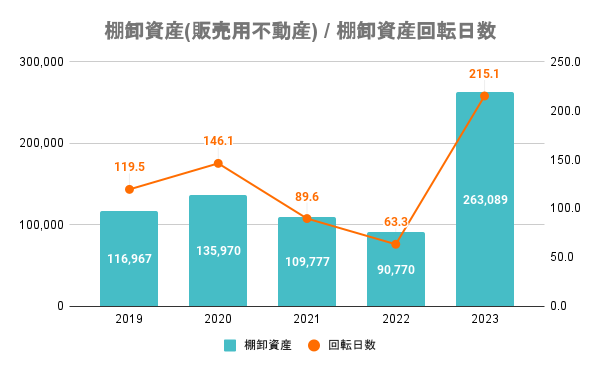

23/12期決算を受けて、棚卸資産(販売用不動産)と棚卸資産回転日数の推移が上図となります。ヒューリックは物件(販売用不動産)を仕入れて販売していきますが、23/12期末にかけて在庫(売れ残りの不動産)が例年になく積み上がってる(≒物件が売れていない)ことが分かります。

また、1物件を売るためにかかる日数を表す棚卸資産回転日数も大幅に悪化。22/12期は63日で1物件売れていたのに対し、23/12期は200日オーバー。少しずつ金利上昇の影響が出始めているとも捉えることができます。

このことからも、今までよりは少し成長鈍化するのではないかと考えています。