【ポーラ・オルビスHD】株価下落の理由は?ピークから約4分の1まで下がった背景を考察

8656s384

高配当MAG.

23/3期大幅な増収増益で注目を集めるJ-POWERですが、この業績が今後も続くのか?

私の個人的な見解としては「難しい」と考えています。今回は、なぜ難しいと考えているのか、そもそもどのような会社なのかをまとめています。J-POWERへの投資を検討している方はぜひご覧ください。

日米高配当株投資を中心に投資歴は5年目を迎え、年間配当金は30万円オーバー。保有銘柄の評価益はプラス40%超。

数字(業績)だけの分析だけではなく、コンサル時代の経験も活かした事業分析や考えうるリスクなど、独自の視点で解説してます!

「J-POWER」の愛称で呼ばれることが多いですが、正式名称は「電源開発株式会社」。戦後、日本の電力不足を補うために国によって設立された、電力会社です。2004年に民営化され、東証一部に上場した企業になります。

電力会社というと、東京電力、関西電力などの通称「電力10社」を想像しがちだと思いますが、上図の通り担っている範囲が異なります。電力10社が、発電から小売までトータルで行うのに対して、J-POWERは送配電までになります。

自社で作った電気を電力会社に卸す役割を担いますので、電力10社がお客さんになるという位置付けです。

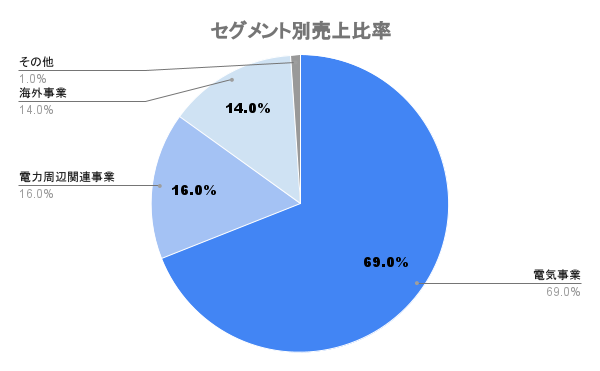

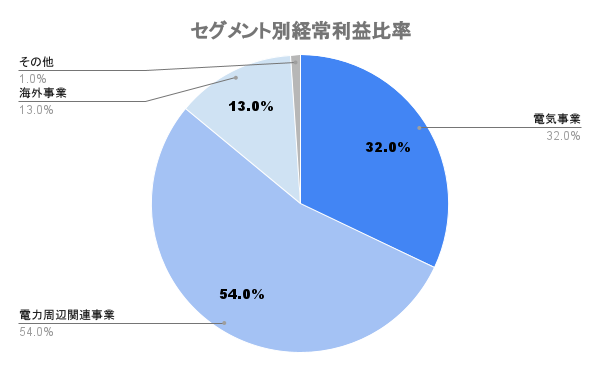

売上シェアは「電気事業」がメインですが、前期の経常利益シェアで言うと「電力周辺関連事業」が最も大きいです。これは主に石炭の販売を行います。オーストラリアに子会社を持ち、この会社が権益を持つ炭鉱から出る石炭の販売を行っているのです。

通常は、経常利益に占める「電力周辺関連事業」の割合はここまで大きくないのですが、前期一時的に大きくなっています。その理由は、また後述します。

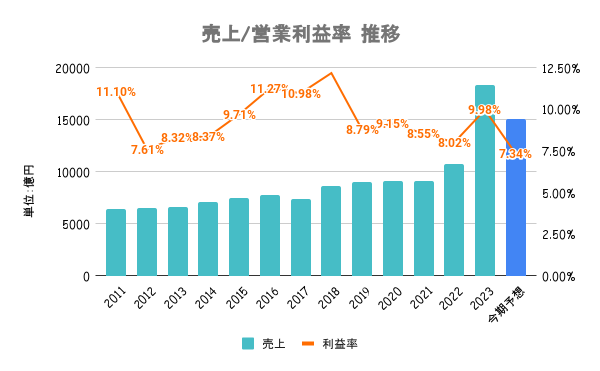

営業利益は18/3期をピークに頭打ち状態でしたが、前期に大爆発。大幅な増収増益となりましたが、今期は減収減益予想。前期業績アップの一番大きい理由は、資源価格(石炭)が上昇したことになります。

円安、燃料費高で電力10社は大ダメージを受けるも、J-POWERは電力事業でもプラス。価格転嫁のしやすい海外でも事業を展開していること。ユーザーより一歩手前の工程にいるため、比較的価格転嫁しやすかったことなどが要因ではないかと考えています。

いずれにせよ、大きかったのは資源価格の高騰です。

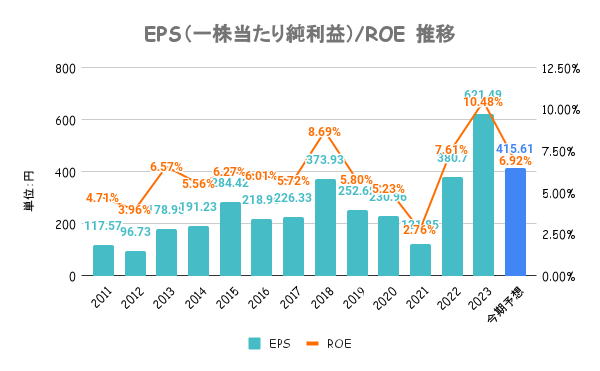

ROE、EPSで見ても18/3期をピークに厳しかったことが分かりますね。23/3期はほとんどの電力会社が赤字な中、一人勝ち状態です。

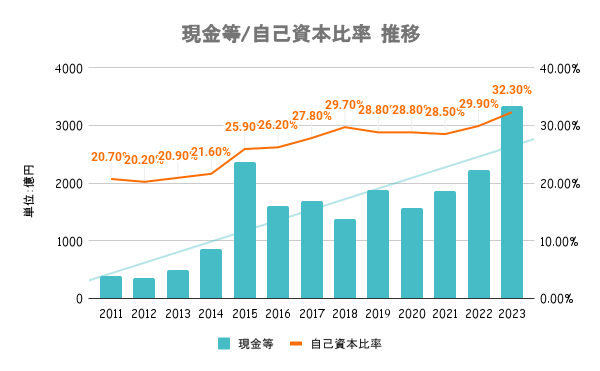

多くの電力設備の建設やメンテナンスは借入れによって行うため、業界的に自己資本比率は低めです。ざっと見た感じ、電力10社含めて自己資本比率30%超えてるのは、J-POWERと中部電力くらいです。

かつて大事故を起こした東京電力ですら潰れていません。国の重要なインフラなだけに、倒産リスクは考えなくて良さそうです。

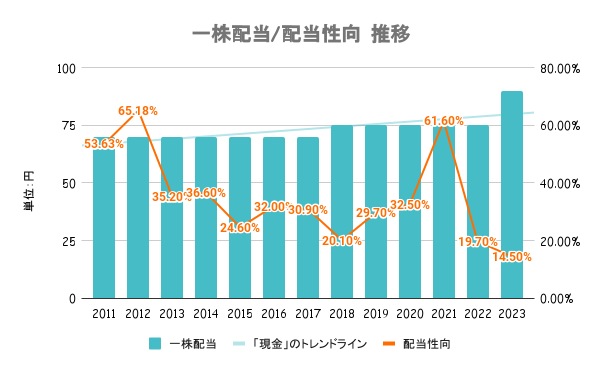

今期も配当は23/3期の90円を維持の方針。配当性向30%を目安にしているとのことだが、直近はやや余裕持たせていますね。来期以降、利益が落ちることを前提に、減配にならないようにしてるのではないかなと勘繰ってます。

先述の通り、前期好業績の大きな理由は資源(石炭)価格の上昇です。オーストラリアの子会社にて権益を有する石炭の価格が上昇したことで、販売価格が大幅上昇。

ただ、上図の通り、足元ではピークから半減以下になっているため、前期のような爆益は見込めそうにありません。過去10年で見ても、こんなに高かった年はありません。

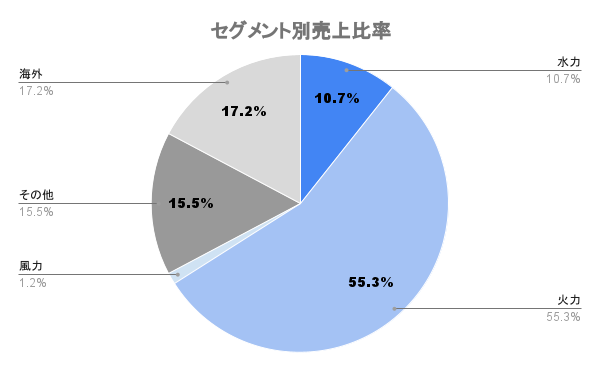

売上の半分以上は、石炭を用いた火力発電になります。周知の通り、二酸化炭素の排出が厳しくなる世の中において、今後石炭などの化石燃料を用いる発電方法には逆風が吹いてます。

再生可能エネルギーにも投資していますが、まだまだシェアが圧倒的に低い(風力は1.2%)ことを考えると、まだまだ柱となる状態ではありません。

一方で、まだまだ火力発電も必要としているため、急に需要がなくなることはありません。業績、株価キープで配当を得ていくと言うスタンスでは、ありなのかもしれませんね。