【新都ホールディングス】ストップの理由は?年初から2倍に株価成長の要因を考察

8656s384

高配当MAG.

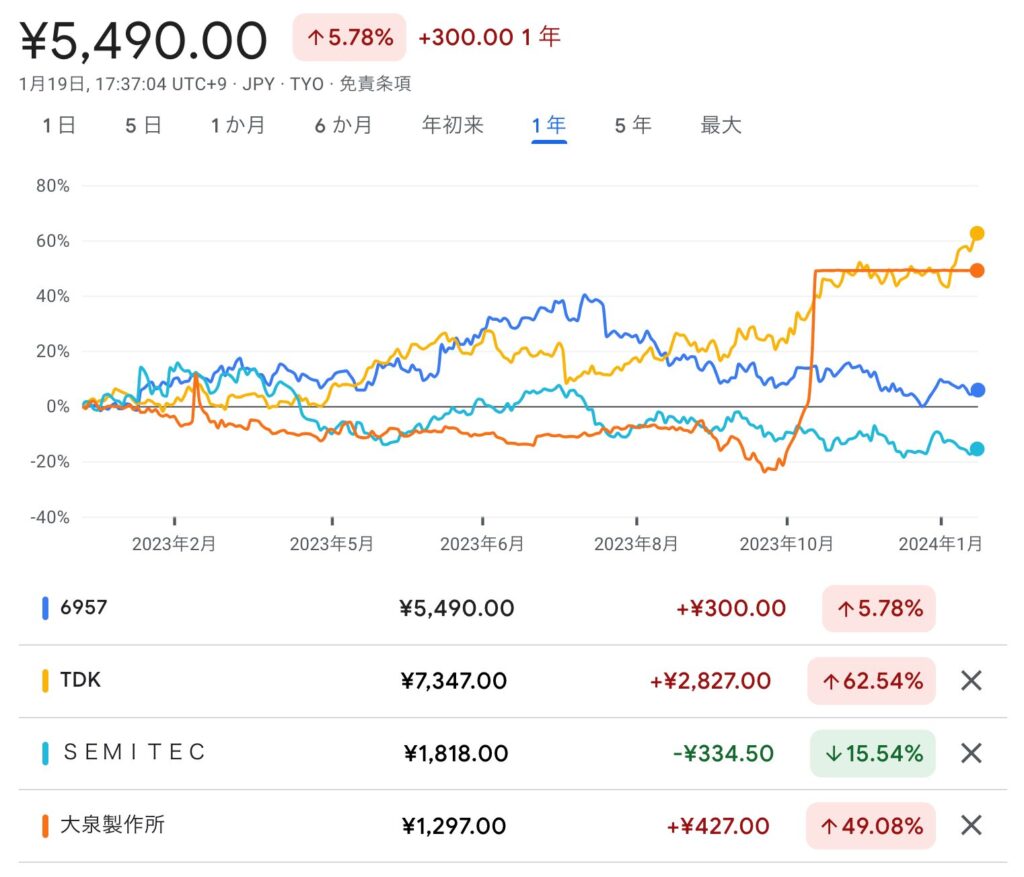

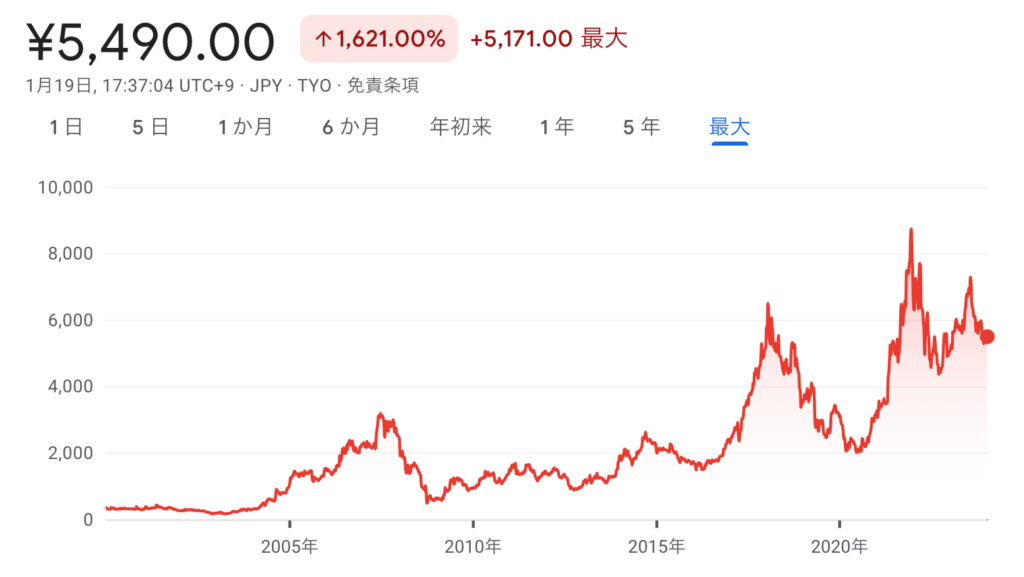

配当利回り4%を超え、非減配期間も長い安定配当の芝浦電子。コロナ禍を経て業績も上昇傾向の銘柄となります。今回はそんなEV向けも手掛ける芝浦電子への投資妙味を考察していきます。

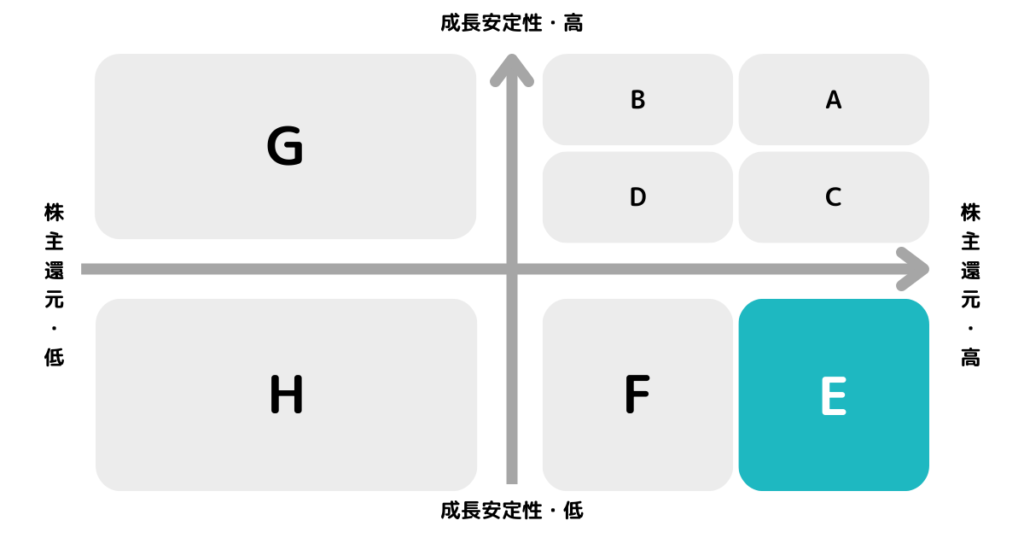

※A〜Hの投資分類はこちらを参考にしてください。

1953年設立の「サーミスタ」という温度センサの開発・製造を行う電子部品(センサ)メーカー。さいたま市に本社を構えています。社名は似ていますが、東芝や芝浦メカトロニクスとは無関係。

1本のサーミスタで制御できる温度範囲が広く、EV車やHV車・PHV車用のモーター温度制御向けの仕様が急拡大しています。

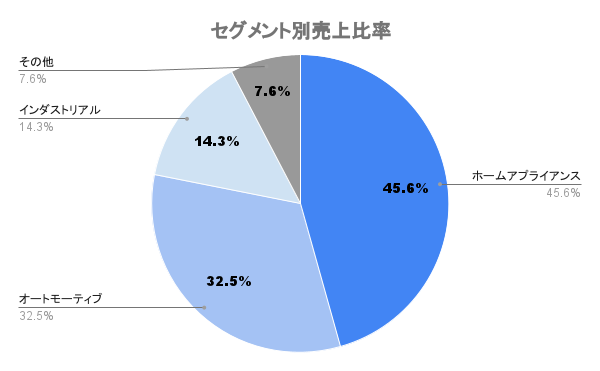

向け先としては家電製品向けなどを手掛けるホームアプライアンスが主力で、エアコンの製造を行うダイキン工業が主要取引先になります。

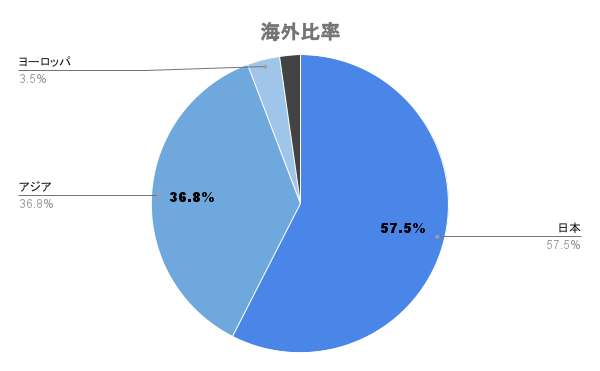

海外比率は4割強。中でもアジアの比率が高く、中国、タイに拠点を設けています。EV攻略を見据えて積極的に中国市場を狙っています。

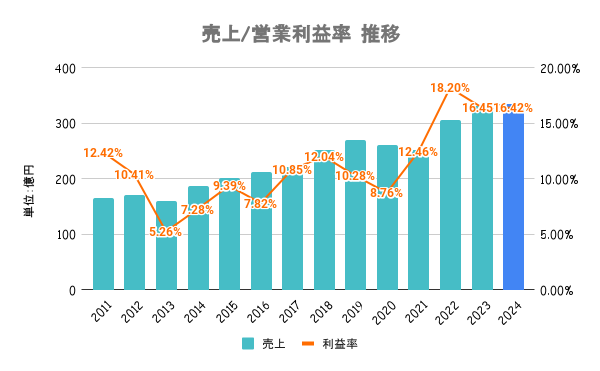

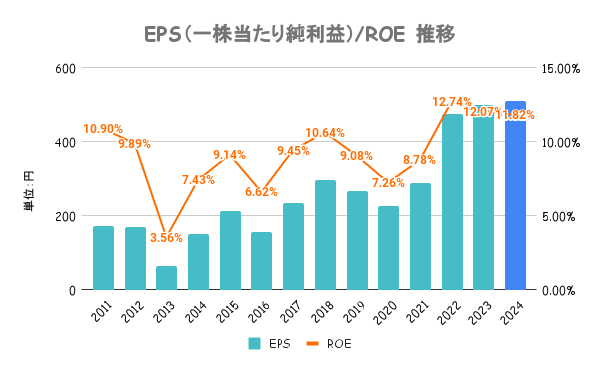

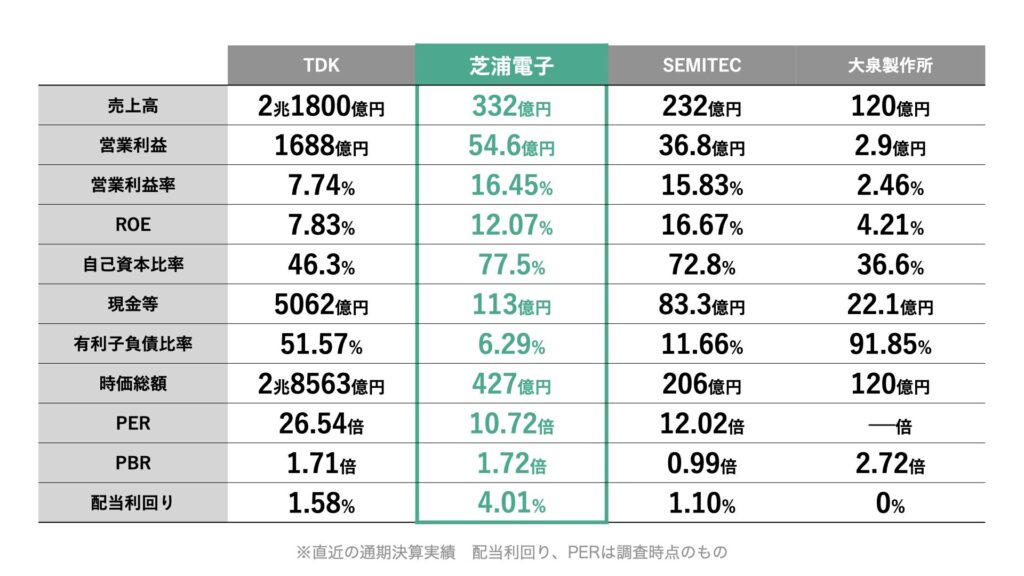

コロナ禍での調理用家電巣篭もり需要により業績が大幅に拡大。23/3期は反動減も、EV/HV用センサの売上が伸びており、営業利益率16%超えの高水準となります。

やや上昇に一服感があるので、ここから伸びるかは少し厳しめに見ています。

2024年度のROEを13%、25年度にかけて14%を目指していくとしています。その他、譲渡制限付株式の割当を対象社員に行うことで経営参画意識を高め、中長期的な企業価値の向上に繋げるとしています。

あまり資本政策の中身は具体性のあるものではありません。

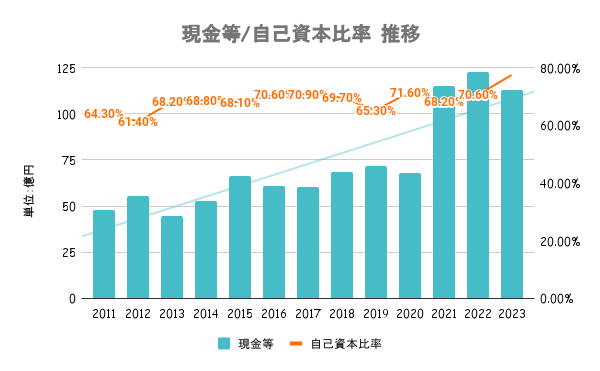

有利子負債額以上に手元の現金を有しており実質無借金経営。その他いずれの水準も高く、財務は全く問題ありません。

手元のキャッシュは多いですが、PBRは1倍を大きく超えるだけにあまり劇的な資本政策の見直しがされるかは微妙ですね。

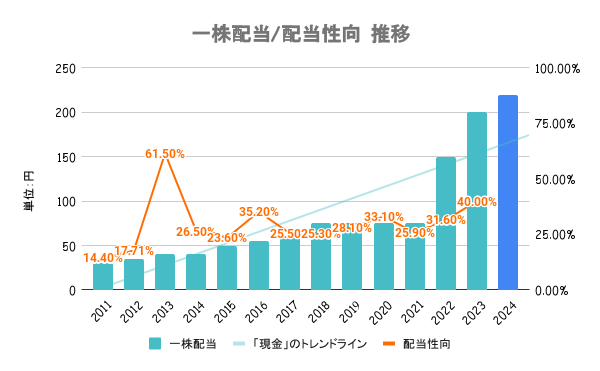

業績の進展状況に応じ増配などにより、積極的に還元を行う考えとしています。配当性向など具体的な目標数値は示していません。

ここ数年は自社株買いの流れもありますが、まだまだ株主還元への体力はありそう。

PBRはPER×ROEで示すことができます。PBR、ROEは高いですが、PERは低いです。稼ぐ力に対し、将来性はあまり高くないと市場から評価されていると考えられます。

後述しますが、中国リスクも評価を下げる要因になっていると考えられます。

年中盤まで日経平均をアウトパフォームするも、年後半にかけて下落。特に大きな材料こそありませんが、中国リスクを懸念してのリスク回避と考えられます。

前述の通り海外比率が約4割ですが、中でも中国、タイなどのアジア比率が高くなっています。地政学リスクや景気後退懸念も燻っていることから、今後の事業展開におけるリスクとなります。