【スバル興業】映画好きにおすすめ?10年以上非減配で株主優待ももらえる銘柄!

8656s384

高配当MAG.

2023年度業績予想の上方修正及び増配を発表し、足元では株価上昇中のJACリクルートメント。内需型の企業ですが、実は創業はイギリスという異色の経歴を持つ同社への投資判断について考察していきます。

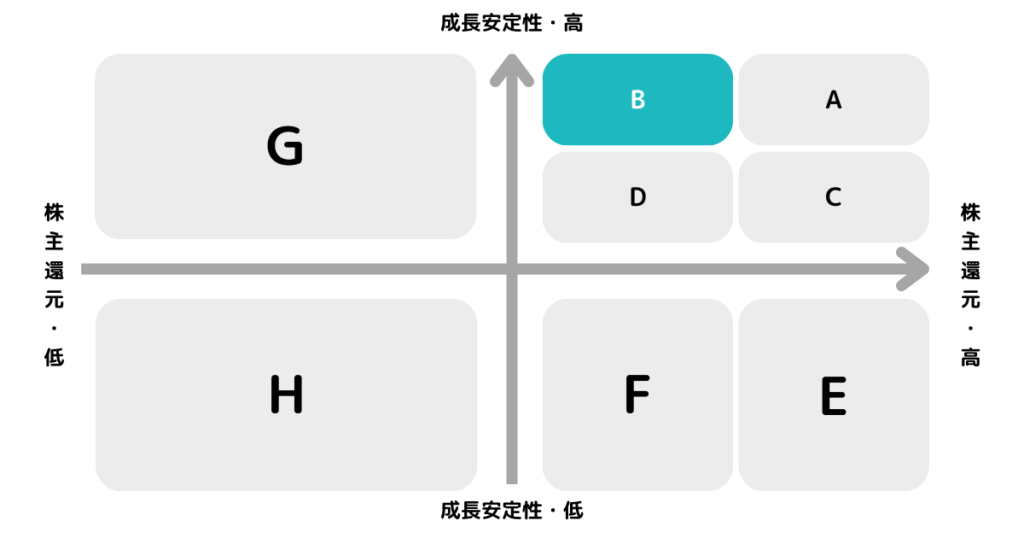

※A〜Hの投資分類はこちらを参考にしてください。

足元の業績拡大に加え、今後も転職市場が広がることを見越して「B」に分類しています。

主にミドルからハイクラスのマネジメント層と業界のスペシャリストを対象とした人材紹介サービスを提供する企業。企業と転職希望者の両方を支援する両面型コンサルティングにて事業を展開しています。登記名は「ジェイエイシーリクルートメント」です。

創業は1975年(日本法人は1988年設立)で、イギリスにて初の日経人材紹介会社として誕生。現在では世界12カ国で各国のグローバル大手企業に対し人材紹介事業を展開しています。

海外で必要な事業運営のノウハウや人材を熟知。海外進出を図る日系企業や外資系企業のサポートで圧倒的な強みを有しています。

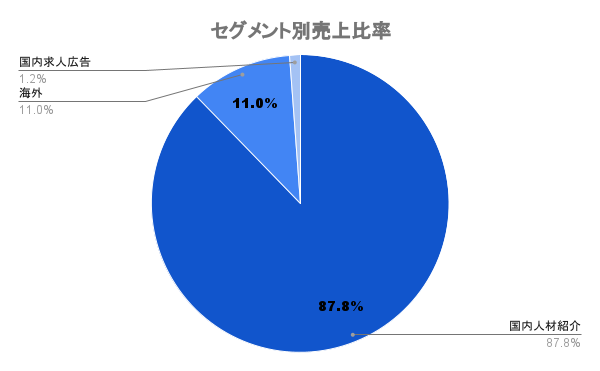

売上の9割近くは国内人材紹介事業は、企業に候補者を紹介し、採用に至った段階で成功報酬としてのコンサルティングフィーを受領するビジネスモデル。その他、エグゼクティブサーチ(経営幹部を外部からスカウト)と呼ばれるリテーナーベースの事業も展開。

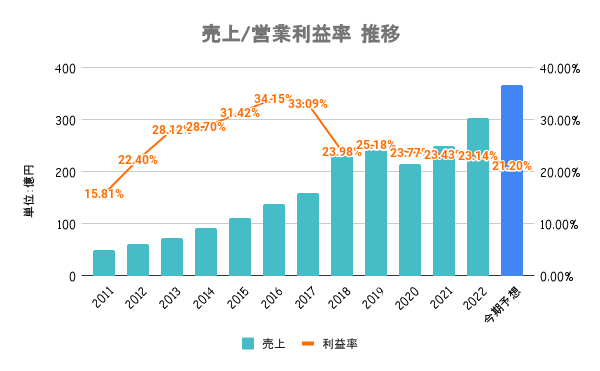

コロナ明け、堅調な有効求人倍率が示すように人材業界の動きが活発。コンサルタント数を伸ばし続けている結果、売上は10年で3倍以上に成長しています。

営業利益率は20%前後と高く、ハイクラス人材を多く扱うだけに高収益であることが分かります。

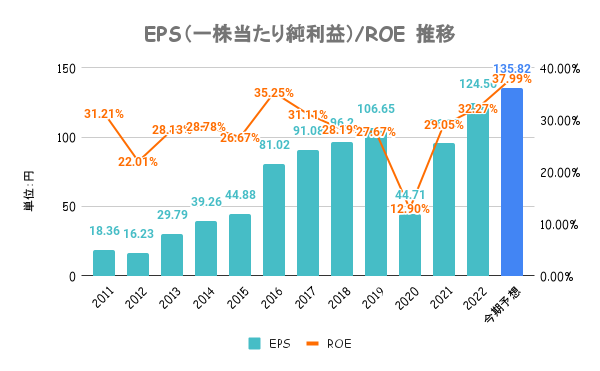

設備などの資産を必要としないビジネスだけに効率的な経営。ROEは一時凹みもありますが、30%超えの超高水準。

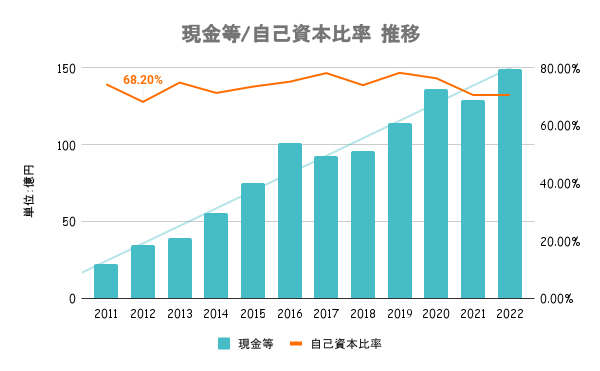

いずれの指標も申し分なし。財務の安全性はかなり高いです。

キャッシュも豊富なので、どう成長投資に充てるのか注目したいですね。

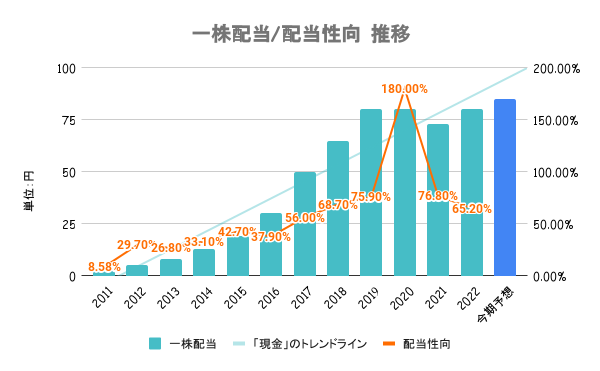

株主との信頼関係構築のため、利益還元を重要な経営課題と位置付け。将来に向けて必要な内部留保を確保しつつ、安定配当を基本としています。定量的な目安は定めていません。

リスクはありますが、減配率は低いと考えられます。2021年に減配してますが、減配率は8.7%と低くダメージは最小限。配当方針にあるように、基本的には安定配当を基本としています。

一時的に外的要因の影響を受ける可能性はありますが、需要が増えることで中長期的には増配していくのではないでしょうか。

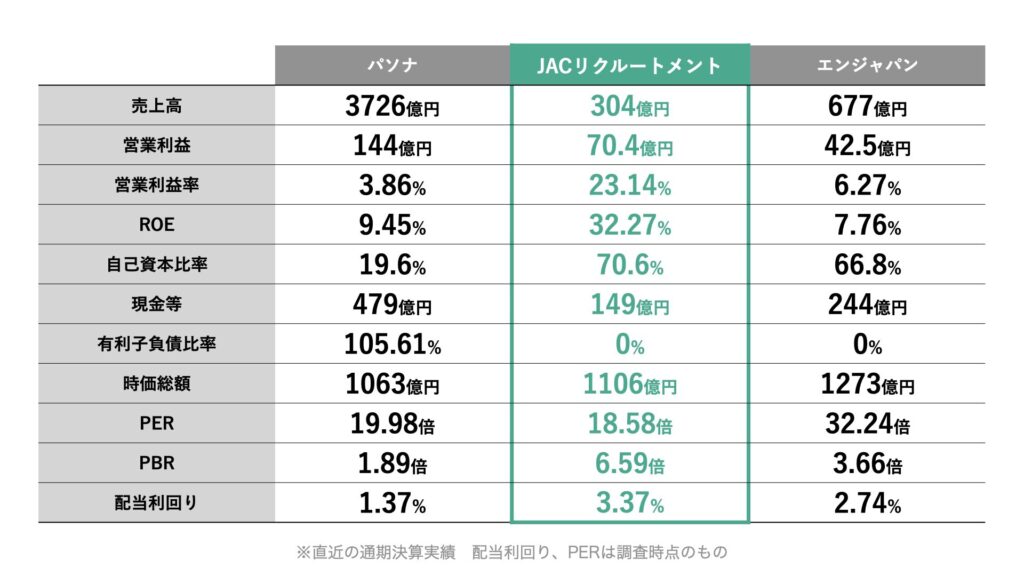

売上・営業利益額は異なりますが、時価総額は3社とも近い値。売上ベースで見ると市場評価は最も高いです。全社比で見ても割安とは言えません。

幅広く展開する2社に対し、事業を選択し収益性を高めているのがJACリクルートメント。

内需型でもあり、年初来で日経平均をアンダーパフォーム。2023年度業績・配当の上方修正及び株式分割を発表したことが好感され、足元では株価上昇。

コロナ禍で落ち込んだ転職市場も、好調な業績を追い風に回復が期待。DX需要の高まりを受けIT人材の獲得競争など、足元では追い風が吹いています。

また、人材の流動性が低い日本ですが、人への投資やリスクキリング、労働市場の流動化などが国策の一つとして見直しの機運が高まっていることからも、今後も更なるマーケットの拡大が見込めます。