【スクエニ】株価下落の理由は?一時ストップ安で年初来安値の背景を考察

8656s384

高配当MAG.

高配当銘柄の代表とも言える日本たばこ産業(JT)。ただ、過去には減配もあり、手放しにバイアンドホールドとは言えない側面もあります。今回はそんなJTへの投資にあたって認識しておくべき情報を解説していきます。

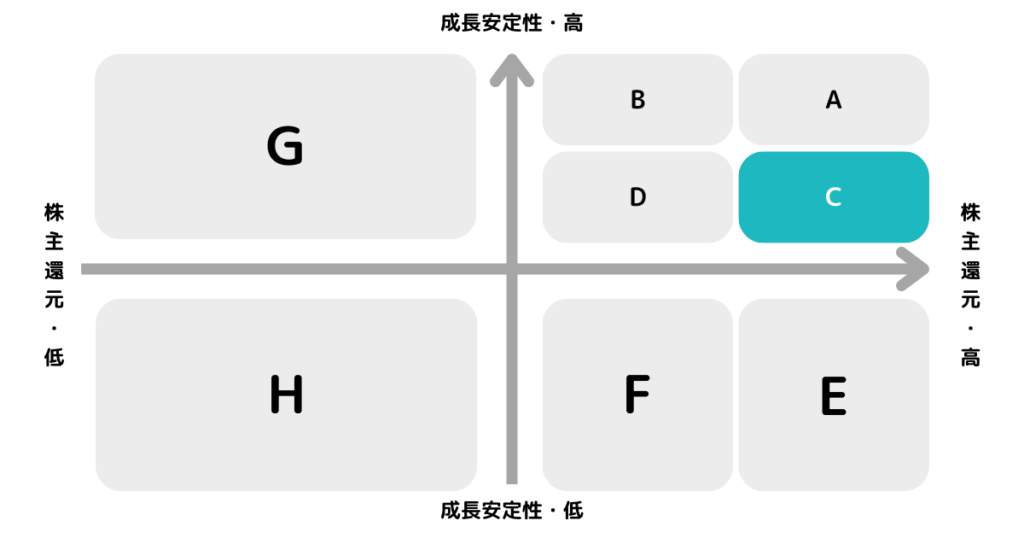

※A〜Hの投資分類はこちらを参考にしてください。

成長の鈍化により「E」に近づかないかは注意が必要ですね。

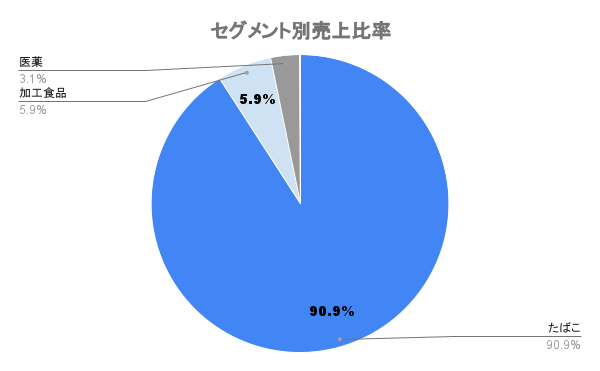

社名の通り日本国内で唯一たばこの製造を行う企業であり、国内外にたばこの販売を行っています。国内では唯一の企業であり、グローバルで見ても販売数量ベースで世界第3位の企業となります。

法律に基づき、株式の3分の1以上は政府(財務省)が保有しなければならないと規定されており、たばこ製造の独占権が認められています。一方で、日本産の葉たばこの全量買取契約が義務付けられています。

冷凍食品で有名な「テーブルマーク」や医薬品を製造する「鳥居薬品」をグループ企業としています。ただ、売上シェアは低く、業績はたばこ事業に依存していると言えます。

「PloomX」ブランドで世界に展開してますが、グローバルシェアは約1割程度とされます。1位は米フィリップ・モリスの展開する「IQOS(アイコス)」。2位に英ブリティッシュ・アメリカン・タバコの「glo(グロー)」と続いており、加熱式たばこ市場ではやや出遅れています。

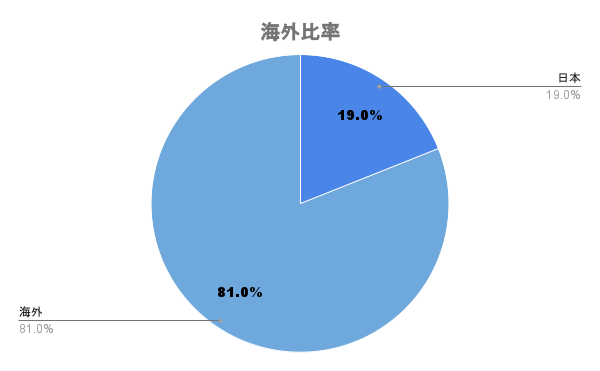

海外比率は約80%と高く、為替の影響は大きいと言えます。日本を除く27の国に展開していますが、詳細の国別の売上は公表していません。

ロシア比率は公表しており、2023年度通期見込みで売上の約11%、営業利益の約25%であるとしています。他社が撤退する中、JTは継続して審議を続けていくとしています。

逆風強いですが、利益ベースで4分の1を占めるだけに手放したくないのが本音ですかね。

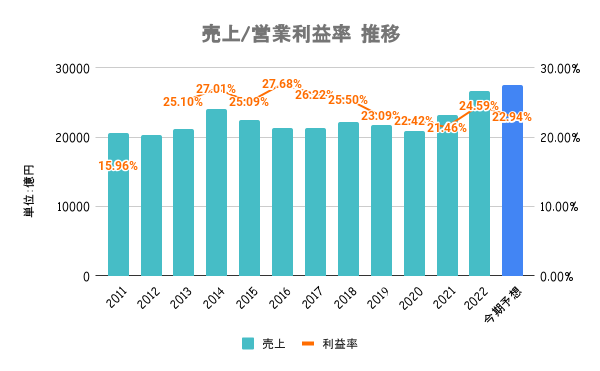

22/12期は円安効果および価格改定の影響もあり増収増益。特に海外比率が高いため、円安の効果はかなり大きいと言えます。

販売数は減っても、日本国内で唯一製造を許可されているため単価を上げやすい。独占企業ならではの安定感と言うことができます。

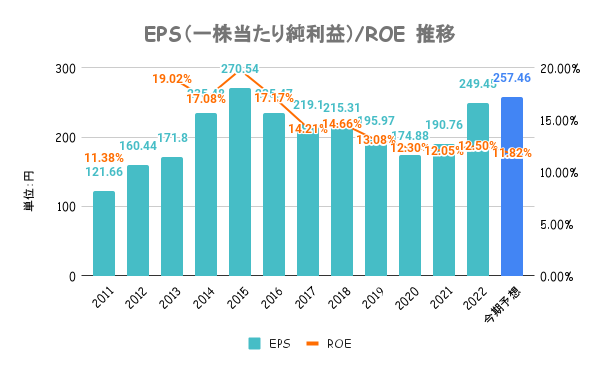

ROEは一時期よりは低いですが、依然10%超えと高い値をキープ。自社株買いは定期的には行っていません。

現時点でROEは資本コストを上回っているとしており、取り組みは現状維持といったところでしょうか。

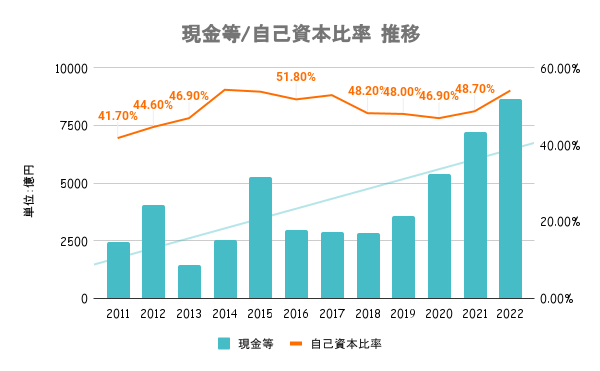

有利子負債比率は27%と低く、流動比率も170%超えの高水準。上図の自己資本比率と合わせても財務は問題ないです。

主要株主が財務省ということもあり、無茶な投資はしないという点も安心材料と言えます。

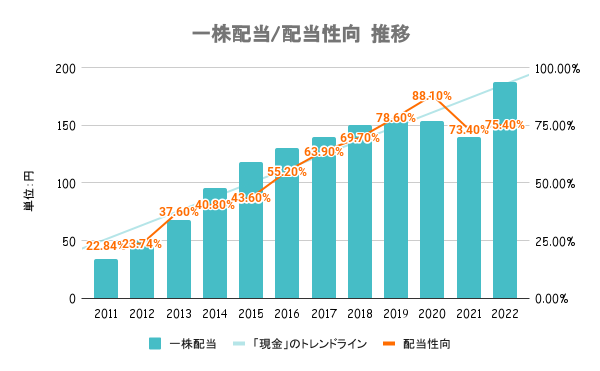

21/12期は微減ですが減配。純利益が年々減少し、配当性向が高まっていたことを受けて上場来初の減配となりました。

配当性向の目安は75%とするとしています。これまでの「1株あたり配当⾦の安定的/継続的な成⻑」という方針から、業績連動性の要素が高まったと考えることができます。円安を追い風に足元では好業績ですが、今まで以上に注目する必要があります。

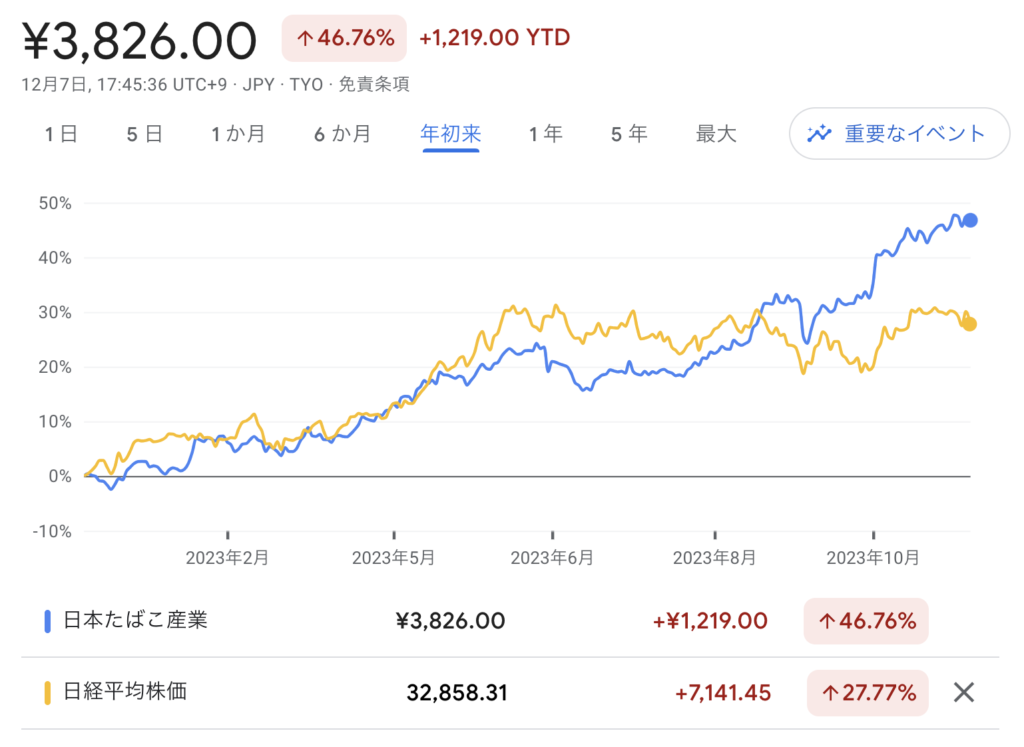

年初来で日経平均をアウトパフォーム。23/12期の決算の結果をポジティブに捉え、株価が上昇しています。円安効果および値上げの浸透が業績を押し上げているとしています。

日本国内は人口減少で需要の拡大が見込めませんが、世界人口は今後年平均成長率6.7%の勢いで成長いくとしています。M&Aを通じて成長市場への進出しており、まだまだマーケット自体は拡大していく見込みです。

前述の通りロシア市場が短期的なリスクと考えられます。中長期的にはSDGsの機運が高まっていることもあり、先進国を中心に逆風となることが想定されます。また、加熱式たばこの普及により、出遅れているJTにとってはリスクとも考えられます。