【東京海上HD】半期決算で上場来高値を更新!累進配当銘柄の魅力を考察

8656s384

高配当MAG.

株価も上昇、配当も年々上がっていく銘柄として、長期投資にはうってつけの銘柄でした。しかし、ここ数年は業績の不調、株価の下落もあり、長期投資で持ち続けていて良いのか不安が残る状況と考えています。この記事では、なぜ不安が残るのか、今後も増配が続くのか、競合と比較しながら今後の鍵についてもまとめています!

日米高配当株投資を中心に投資歴は5年目を迎え、年間配当金は30万円オーバー。保有銘柄の評価益はプラス40%超。

数字(業績)だけの分析だけではなく、コンサル時代の経験も活かした事業分析や考えうるリスクなど、独自の視点で解説してます!

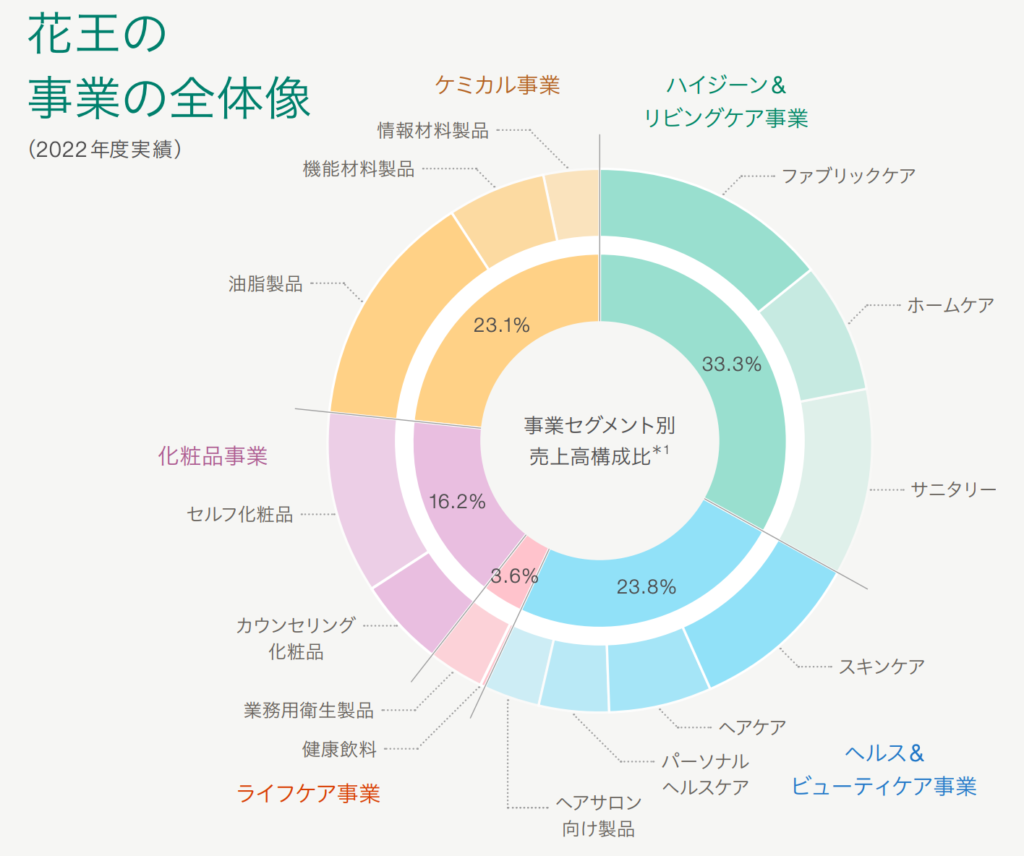

1887年創業の日用品・化粧品メーカーで業界最大手。石鹸の輸入から事業を開始し、原料仕込みから包装までの一括生産工場を設立するなど、日用品メーカーとして歩みを進める。2006年には化粧品大手の「カネボウ」を買収し、化粧品事業にも参入しています。

投資家の中では、増配を続ける銘柄として有名で、22/12期まで33期連続で増配を続けています。株主還元を求められる米国では、60年以上連続で増配するような銘柄もありますが、日本では圧倒的な連続年数(2位は25年)となります。

我々が普段何気なく使用している製品も多く、一般消費者向け(BtoC)のイメージが強い花王ですが、円グラフ左上にある「ケミカル事業」では対法人向け(BtoB)にも展開しています。

いわゆる「ディフェンシブ銘柄」と呼ばれる、景気の波に左右されにくく、株価もあまり上下しないとされる業界です。

そんなディフェンシブ銘柄な花王ですが、2018年10月には上場来高値の9,387円をつけてますが、最近は40%ほど下落するなど、低迷が続いてます。

日本株は絶好調なだけに低迷が気になりますね。原因は何か?また上昇余地はあるのかを探っていきましょう。

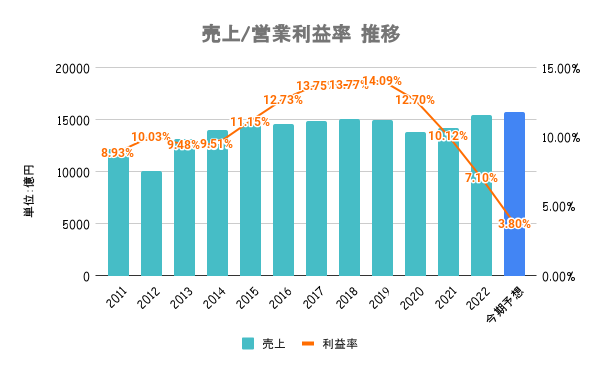

コロナ禍の外出自粛をきっかけとした、化粧品の不調に端を発し、収益(営業利益率)が急速に悪化していることが分かります。パーム油などの原材料価格が上がったことが主因と考えられます。その他、インバウンド需要が減ったことなども減益に拍車をかけています。

今期予想も下方修正。中期的な収益改善と事業基盤の強化を図るべく「構造改革」に着手するとし、その費用計上を今期行う予定です。ただ、アナリストからは「遅すぎる」という声も上がっており、このまま沈んでしまうのか、V次回復を遂げるのかに注目したいですね。

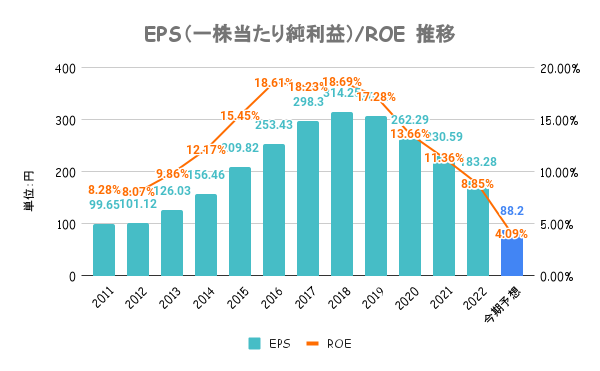

2018年はROEも18%超えており、こんなに一気に落ちるとはなかなか想像できないですよね・・・

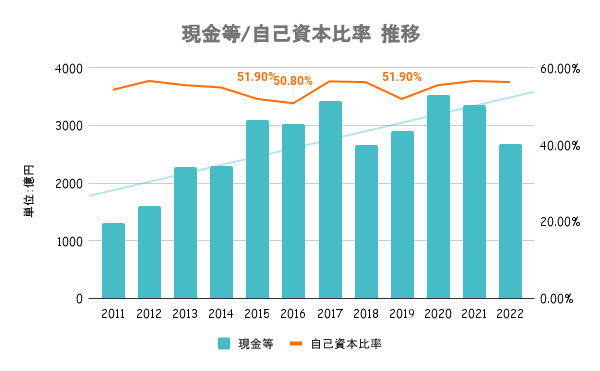

40%あれば及第点と言われてますので自己資本比率は問題なし。有利子負債比率も20%台と全然高くないです。

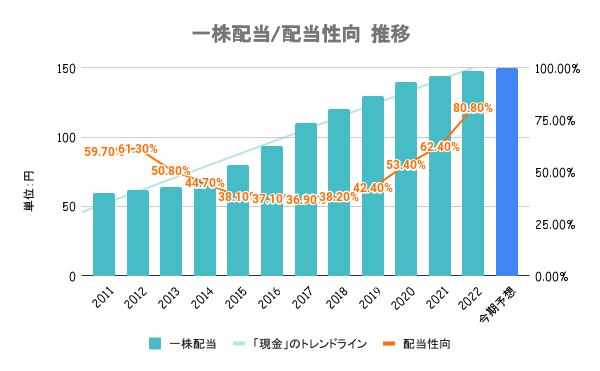

一方で、前期の配当金に払った費用が689億円。今期増配すると約700億円と見積もります。今期の当期純利益予想が410億円ですので、内部留保を削って配当に回していくんですかね。

前期からすでに配当性向は80%を超える危険水準。今期はこのまま増配となると、ゆうに100%を超えていく水準です。業績が回復しない限り、今後も増配が続くかは非常に心配ですね。

原材料高やコロナは花王だけの問題ではないので、同業他社はどうなのかをここから先は見ていきます。

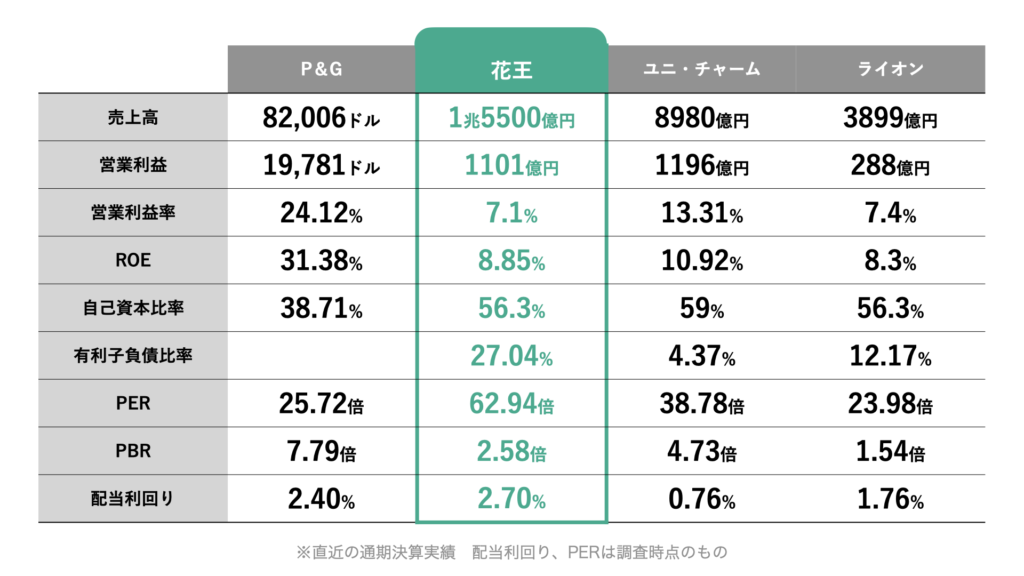

横に並べてみるとP&Gの凄さが際立ちますね・・!

上の4社でも、勝ち負け2グループに分ける事ができます。

P&G、ユニ・チャームはさほど大きな影響がなく、安定した業績が続いています。ユニ・チャームは時価総額でも花王を抜き去り、PBRも4倍を超えるような超高水準。P&Gは言わずもがなな圧倒的な指標です。

花王ほどではありませんが、原材料高などが響き営業利益を落としているのがライオンです。今期の営業利益率予想は6.1%と、20/12期の12.4%からは半分以下となる見込み。

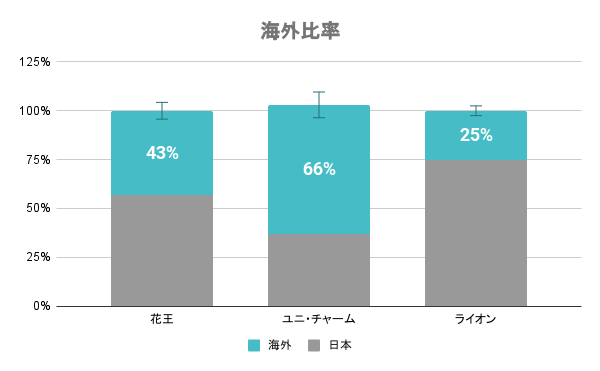

なぜこの2グループに差が生じたのか?最も大きな理由とされるのが「海外比率」の違いです。

P&Gは外資系企業ですので言わずもがなですが、ユニ・チャームも海外比率が7割近くあります。一方の花王とライオンは43%、25%。

日本は値上げに非常に敏感なため、価格転嫁が非常に難しいとされています。対する海外は値上げの抵抗感は低く、原材料高に合わせてスムーズに価格転嫁が進む。これにより両社の業績の差が生じたと考えられます。

日本国内のマーケットは縮小傾向なため、今後も海外比率を高めていくことが重要であり、花王の「構造改革」がどのように表れるのか注目したいですね。