【ANA】過去最高益も株価は軟調?株価が最高値に程遠い理由と割安なのかを考察

8656s384

高配当MAG.

2期連続で過去最高益更新中で好調のバルカー。配当利回りも高く、高配当の水準。かつ注目の半導体銘柄で株価成長も狙える銘柄です。今回はそんなバルカーの業績や、競合メーカーとの比較で分析していきます。

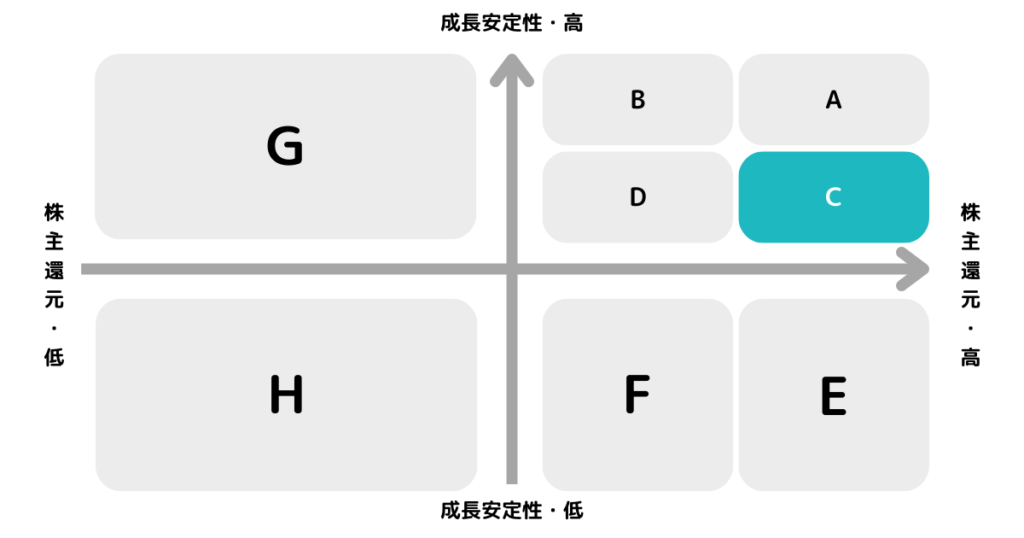

※A〜Hの投資分類はこちらを参考にしてください。

半導体調整局面で足元は成長鈍化していますが、今後も底堅い成長を見込んでおり「C」に分類しています。

産業用シール製品の大手として、工業用ガスケットやふっ素樹脂、高機能ゴムの製造・販売をする企業。半導体製造装置・自動車・工場・航空といった、あらゆる産業で活用される製品の製造を行います。

創立は1927年の老舗企業であり、16のグループ会社(国内6社、海外10社)を抱えています。

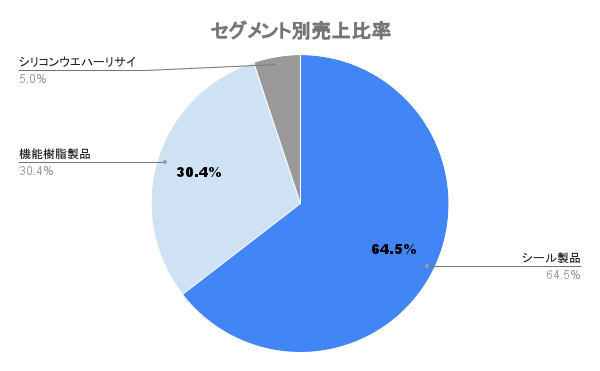

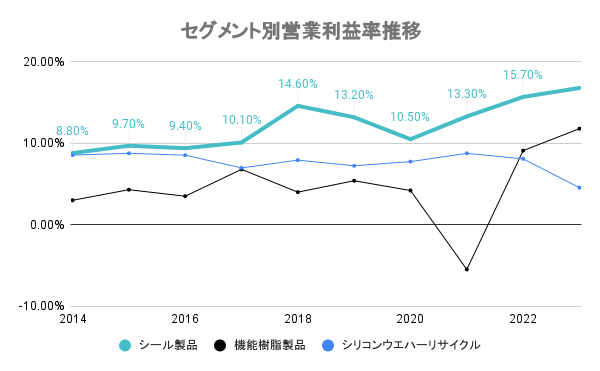

シール製品事業が主力ですが、機能性樹脂製品もコロナ禍の影響からV字回復を遂げ、営業利益率が10%超。一方、シリコンウエハーリサイクル事業はシェアが小さく、営業利益率も高くないため業績の寄与度はまだ小さいです。

主力のシール製品事業は、半導体製造装置・デバイス向けなどの先端産業市場の売上が高水準に維持。活況な半導体市場の影響もあり、年々収益性も向上しています。

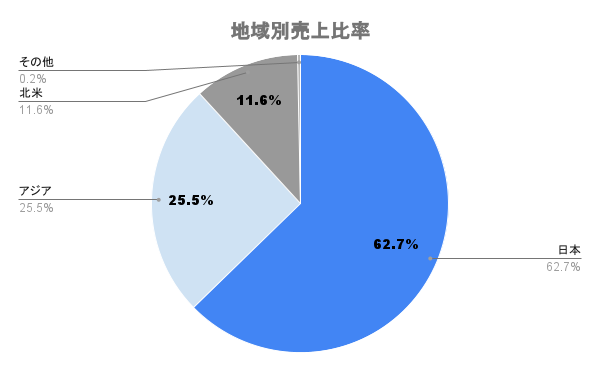

海外売上比率は37.3%で、アジアや北米に展開。今後も韓国やアメリカなど、半導体の製造拠点となっている地域で、生産能力の増強や拠点の増設を検討しています。

比率はさほど高くありませんが、円安の恩恵あり。影響度は大きくありませんが、逆に円高時のダメージも小さいです。

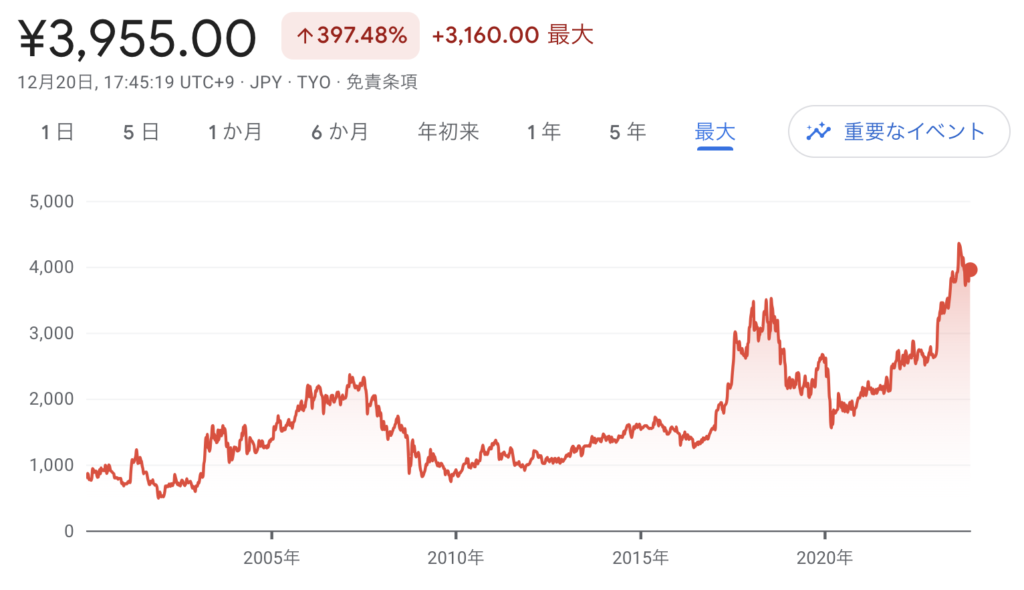

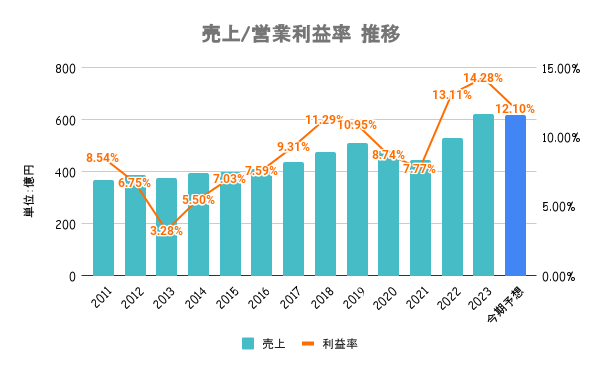

22/3期、23/3期と過去最高益を更新。前述の通り、先端産業市場(半導体)向けに高機能シール製品の販売が好調。円安も後押しし、営業利益率は過去にない高水準。

24/3期は半導体サイクル調整局面の影響を受け、減益の見込み。

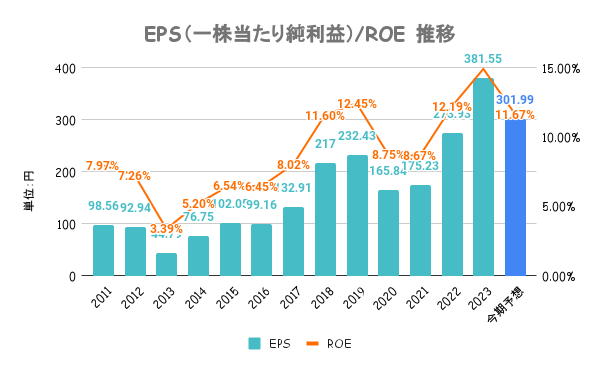

現段階でも高水準だけど、長期的な目標としてROE15%を目安とするなど、高い目標を掲げているのは好感がもてます。

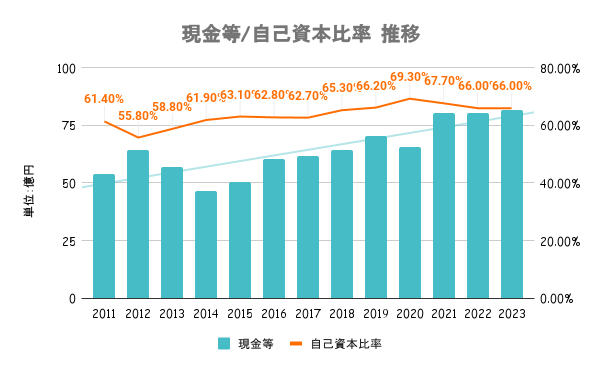

自己資本比率、有利子負債比率、流動比率いずれも安定の水準。フリーキャッシュフローも10年以上赤字がなく、盤石の財務と言えます。

ここ数年投資CFが上昇傾向。さらなる成長投資に期待。

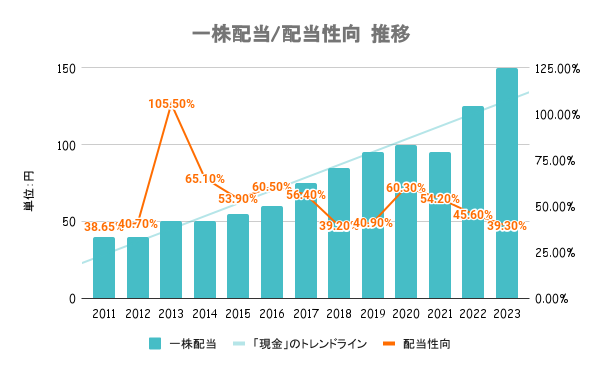

強固な経営基盤を確立しつつ、株主への利益還元を経営の最重要課題としています。具体的には株主還元性向(配当+自己株式取得)50%を目安としています。

リスクはありますが、影響は軽微です。21/3期に減配してますが、影響度はさほど大きくなく。かつて配当性向100%を超えながらも、減配を回避していることからも配当への意識の高さを感じます。

業績の凹みが小さく、キャッシュが豊富なことも安心材料です。

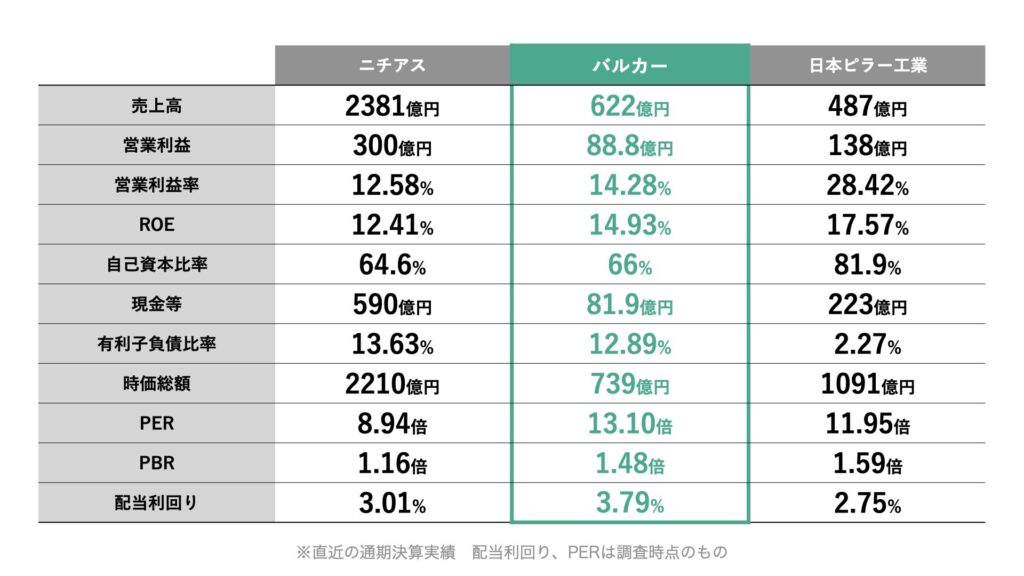

同じくシール製品を扱うニチアス、日本ピラー工業と比較。ニチアスに比べると割高ですが、日本ピラー工業と比べると割安の水準です。

年初来から日経平均をアウトパフォーム。競合比較で見ると、業界的に堅調であることが分かります。半導体サイクルの底打ち観測から、2024年度を織り込み、すでに株価が上昇しています。

27/3期の創立100周年に向けて、売上800億円を見据える。そこに向けて既存事業の拡大はもちろんのこと、M&Aや業務提携の加速により新素材・新事業・新市場への参入を図るとしています。

将来性の期待ができる半導体産業への割合が高いだけに、まだまだ成長への期待が高いと考えられます。