【宮地エンジニアリング】今期大幅増配で配当利回り5%超えの高配当株価!特徴を解説

8656s384

高配当MAG.

ここ数年は株価が低調なライオン。原材料高の影響もあり、競合(ユニ・チャーム)と比べて業績が低迷していることが主な理由だと考えられます。

そんなライオンの株価復調には何が必要なのかについて考察していきます。

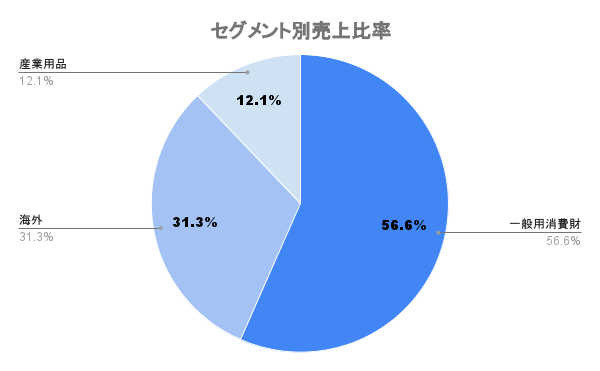

洗剤・石鹸・歯磨き・歯ブラシなど家庭用品を主力とする化学メーカー。他にもバファリン、スマイルなどの一般用医薬品や産業用品などの製造を国内やアジアを中心とした海外でも愛用されています。

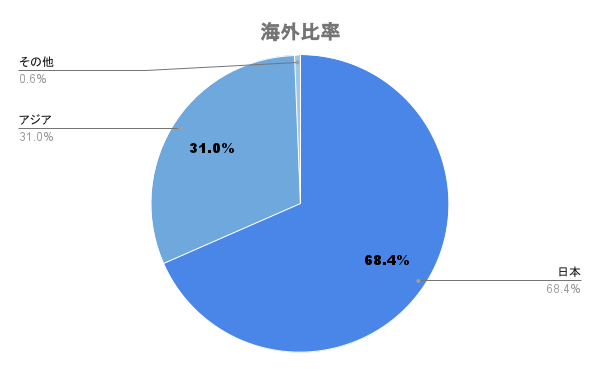

海外比率は3割強。海外のうち約4割はタイ向けとなります。

海外比率の高いユニ・チャームと、やや出遅れている花王、ライオンでここ数年業績に差が出ています

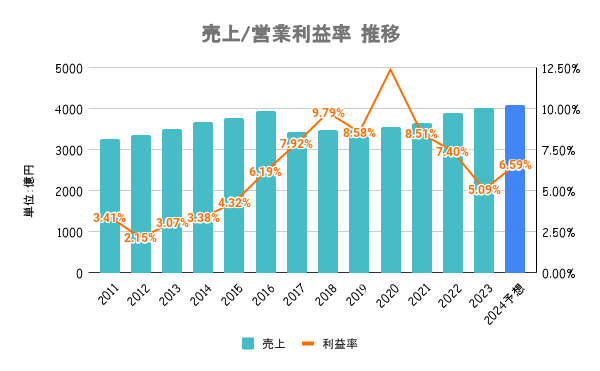

原材料価格の上昇と競争費用の増加(海外の成長に向けた投資)に伴い、増収ながらここ数年は利益率の低下傾向が続いています。

日本国内より価格転嫁を進めやすいユニ・チャームの減益は最低限ですが、花王とライオンは回復が遅れています

2024年度を最終とする中期経営計画ではROEの目標を9%に設定。3ヵ年で1200億円超のキャッシュ獲得を想定し、うち800億円を戦略的投資、300億円を配当や自己株式取得などの株主還元に充てていくとしています。

現在の中期経営計画が2024年が最終となるため、来年度以降の方針変更にも注目です

有利子負債以上に手元の現金を有しており実質無借金経営。その他指標も及第点であり、財務状況は全く問題ありません。

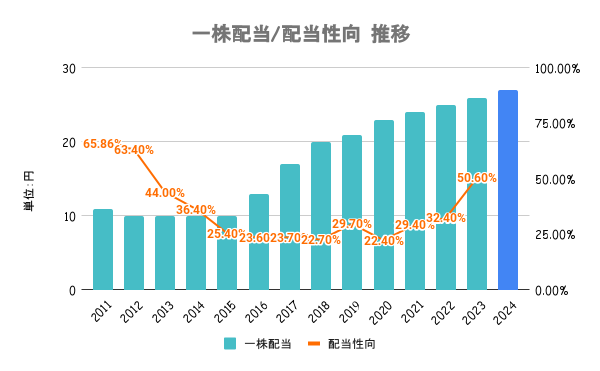

継続的かつ安定的な利益還元を行うことを基本方針のもと、連結配当性向30%を目安としています。さらに2024年を最終とする中期経営計画では毎期の増配を目指すとしており、実質的累進配当政策となります。

業績が減少傾向だけに、新たな中期経営計画の策定が見込まれる来期以降どうなるか注目です

100株以上を保有している株主に対し、新製品を中心とした自社製品の詰め合わせを贈呈しています。詳しくは会社HPをご確認ください。

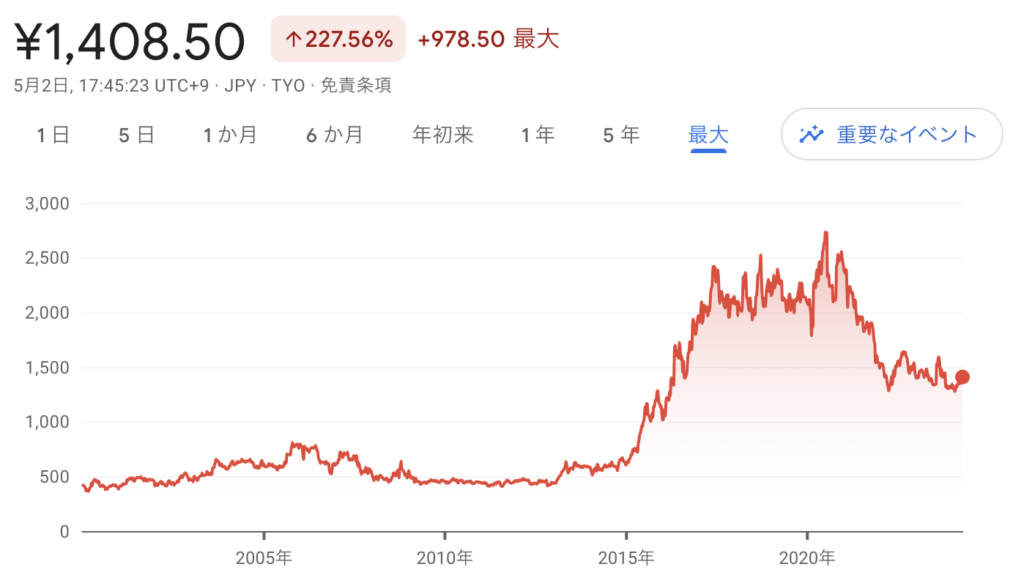

2024/05/06を起点とした直近1年のパフォーマンスを日経平均と比較してるのが上図。好調な日経平均を尻目に株価は軟調な展開が続いています。これは花王同様、業績の回復が遅れていることが要因と考えられますが、決算のタイミングで大きく株価が動いています。

2023年7月には23/12期第2四半期決算を発表したことによって株価が急騰しています。1Qの決算が悪かっただけに2Q以降の決算にも不安が集まっていましたが、利益率が復調傾向だったことが材料だったと考えられます。

ただ、3ヶ月後の3Q決算発表では一転して株価が急落。上半期から一層の回復を見込んでいたものの、期待には届かない結果に終わったことから株価が急落しています。

株主還元はすでに積極的なだけに、本格的な株価回復には業績の回復が欠かせません