【川岸工業】自社株買い発表で株価急上昇!それでもなお割安と考える理由とは?

8656s384

高配当MAG.

ここまで増配が続いている銘柄だと、一生増配が続く気がしませんか?

私もその一人なんですが、本当に三菱HCキャピタルに不安材料はないのか?を改めて調べてみました。三菱HCキャピタルホルダーの方や、投資を検討している方、気になる方はぜひ参考にしてください!

日米高配当株投資を中心に投資歴は5年目を迎え、年間配当金は30万円オーバー。保有銘柄の評価益はプラス40%超。

数字(業績)だけの分析だけではなく、コンサル時代の経験も活かした事業分析や考えうるリスクなど、独自の視点で解説してます!

三菱グループに属する大手総合リース会社。2021年4月に業界大手リース会社の三菱JFEリースと日立キャピタルの合併によって設立された企業であり、リース業界首位級。

三菱商事、三菱UFJフィナンシャルグループ、日立製作所が株主として名を連ねるなど、各巨大企業との連携が強み。株式比率はいずれも20%以下であり、持分法適用会社にはあたりません。

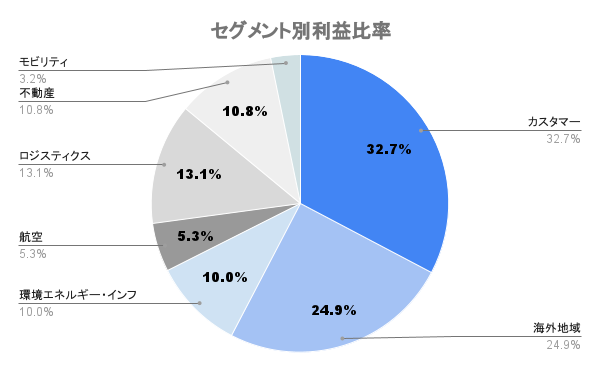

国内リース業に強みを誇った「三菱UFUリース」と海外リース事業を強みとしていた「日立キャピタル」との連携により、多角的なポートフォリオを構成。海外は欧州をはじめ、米国、アジア等で展開しています。

航空、ロジスティクスなどのセグメントにも海外向けは含まれますので、海外比率は最低でも30%くらいありそうですね。

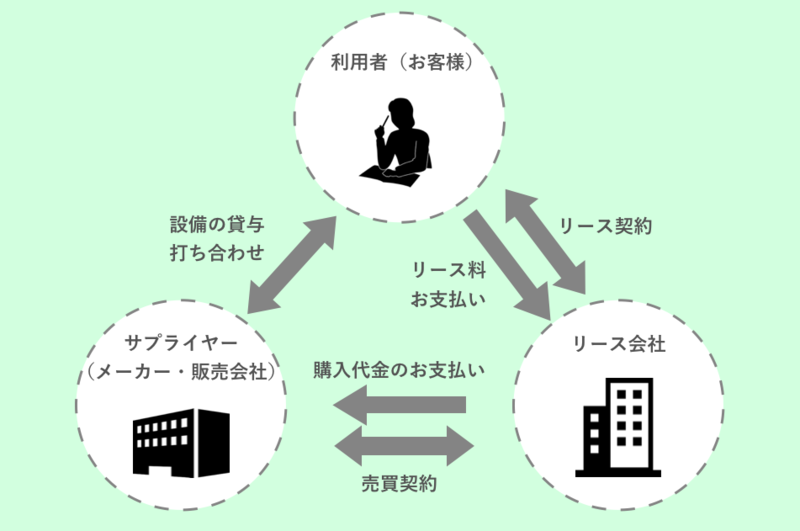

リース会社が、利用者(お客様)の代わりにサプライヤーから製品を購入。リース会社は利用者に対して、リース料をもらう代わりに、製品を貸与するというビジネスモデルになります。

利用者(お客様)はリースを活用することで、キャッシュアウトを分割することができるわけですね。

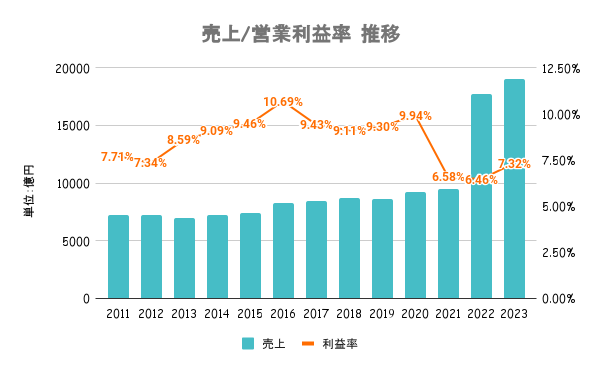

22/3期から合併が反映されているため、売上が跳ね上がってます。

21/3期以降、営業利益率が低迷。リースの活用は、企業の設備投資と比例すると考えられるため、コロナ禍によって設備投資が抑えられたことが要因です。特に打撃を受けたのが、航空事業。飛行機を購入し、航空会社にリースしていましたが、コロナ禍で飛行機が飛ばなくなったことにより、打撃を受けています。

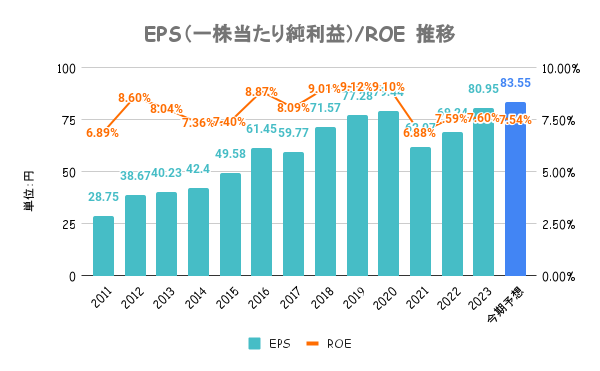

8%が一つの基準とされる中、ROEは低め。中期経営計画では、26/3期までにROE10%を目指すとしています。株主総会でもこの辺は議題に上がっているようで、上昇に向けた自社株買いなどがあるのか、10%を一つの目安に注視したいですね。

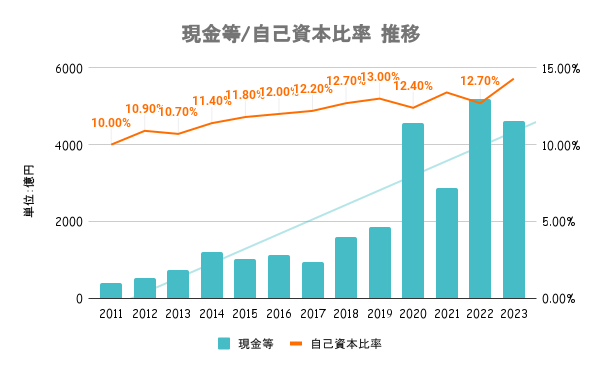

ビジネスモデルで説明した通り、利用者に変わって製品を購入します。そのための資金を銀行から借入れしているため、ビジネスモデル上、自己資本比率は低くなります。

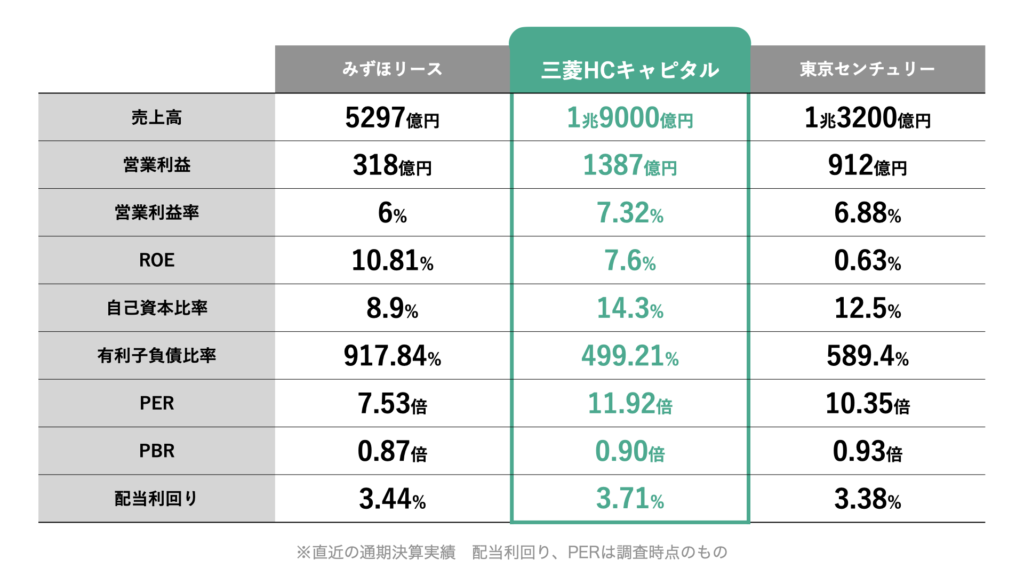

ですので、競合他社と比較したのが下図です。自己資本比率、有利子負債比率を見ると、自己資本厚めに確保していることが分かります。その分、ROEが低いことで株主からも指摘が入ったりしてるわけですね。(東京センチュリーは前期ROE低いですが、例年は10%弱あります)

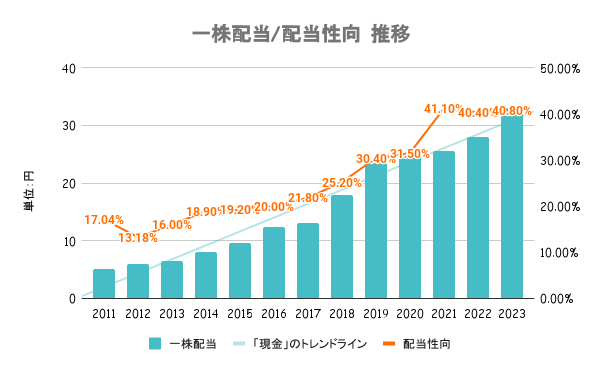

調査時点(2023/10/11)で配当利回りは3.74%。24/3期の予想含め、25期連続増配が続く一方で、配当性向も徐々に高くなっています。2023-2025年の中期経営計画では、配当性向40%以上を目安とするとしています。株主優待はありません。

個人的には、中期経営計画内は今まで通り増配していくのではないかと推測してます。では、不安材料としてはどのようなことが考えられるのかを見ていきましょう。

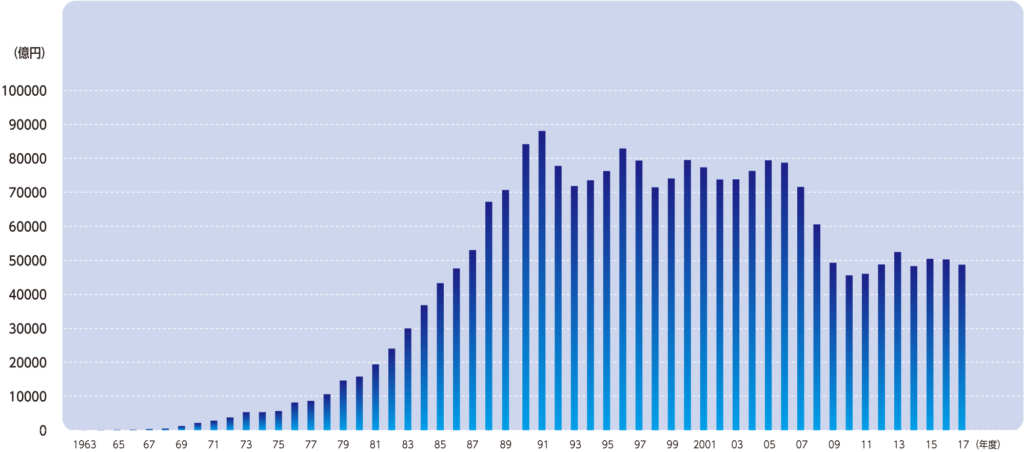

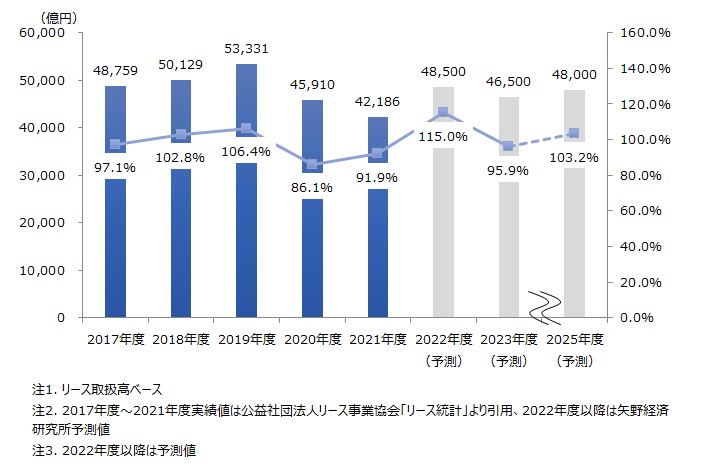

2007-2008年あたりを機にリース取扱量は急減。リーマンショックの影響と、リースに関する会計基準が変わったことが要因です。今まで、リース利用者は「費用」として計上できていたものが「資産」として計上する必要ができたことで、税制上のメリットがなくなってしまったわけですね。

上図の通り、今後も国内市場は頭打ち感が強く、限られたパイを競合と争っていくことになりそうです。

そのため、各社市場を求めて海外に進出しているわけですね。三菱HCキャピタルも日立キャピタルとの合併を機に海外比率を高めています。割合としては、欧州が多いので、欧州の景気後退などは事業上のリスクになりそうです。

インフレ抑制のため、各国で利上げの波が押し寄せており、日本国内でもマイナス金利の解除が現実味を帯びてきています。

金利の上昇は、リースの料率を上げることができるという側面もある一方で、銀行からの借入金利も高くなります。その分をリースの料率に転嫁しなければ利鞘が稼げないわけですが、高すぎると購入意欲を削いでしまう可能性があります。

高い料率を払うくらいなら、自己資本で購入という選択肢も出てきますので、難しい舵取りを迫られることになりそうです。