【積水ハウス】株主優待も貰える人気高配当銘柄!競合との比較で考察!

8656s384

高配当MAG.

高金利・円安の恩恵もあり好決算を発表している三菱UFJフィナンシャルグループ。高配当銘柄としても人気の銘柄ですが、今回は同社の魅力について考察しています。同社への投資を検討中の方や、銀行銘柄が気になっている方はぜひご覧ください!

日米高配当株投資を中心に投資歴は5年目を迎え、年間配当金は30万円オーバー。保有銘柄の評価益はプラス40%超。

数字(業績)だけの分析だけではなく、コンサルの経験も活かした事業分析や考えうるリスクなど、独自の視点で解説してます!

メガバンクの「三菱UFJ銀行」を中核子会社に置く、三菱グループの金融持株会社。日本国内で最大の民間金融グループになります。

日本国内のみならず、タイには「アユタヤ銀行」、アメリカの投資銀行「モルガン・スタンレー」の筆頭株主でもあるなど、積極的に海外にも進出しています。代表的な関連会社は以下の通り。

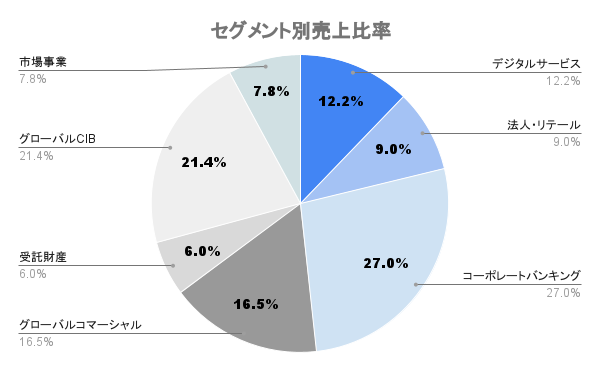

2022年度経常収支ベースでは国内と国外の割合が50:50。銀行の収益は半分以下であり、信託、証券、カード、リース等、収益源に偏りがなく、多角的に事業展開しているのが特徴です。

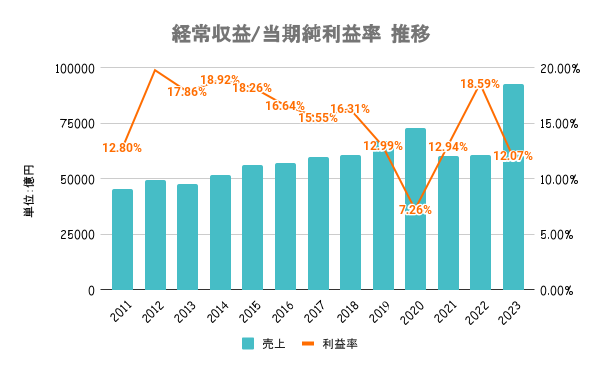

20/3期はコロナの影響拡大を考慮した「貸倒引当金」を計上したことにより大幅減益。前期は金利上昇に伴う利鞘の拡大により大幅増収も、米ユニオンバンクで約1500億円の減損損失を計上したことにより、純利益率は低下。

金利の上昇は収益の押し上げ要因。企業や個人への貸付の際、今まで以上に利率を上げることができるため、同じ金額の貸付でも利鞘が大きくなります。かつ、円安により海外で稼いだ収益の日本円換算が大きくなることも業績に寄与。

24/3期中間決算では前述の減損損失が剥落したことに加え、金利上昇・円安の恩恵もあり、前期比で当期純利益が4倍と好決算を発表しています。ただ、それら外的要因を除くと業績はほぼほぼ横ばいの時期が続いていただけに、過度な成長期待は禁物です。

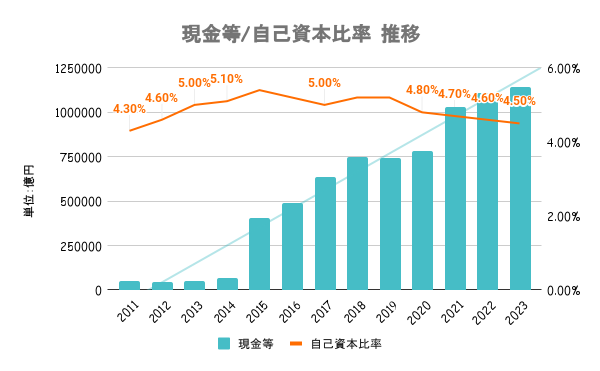

預金として預かったお金が「負債」として扱われるため、銀行業はビジネスモデル上、自己資本比率が低くなります。銀行の自己資本に関しては、銀行業務の健全な運営を保つことを目的とした国際統一基準が設けられており、その基準内にて運営を行っています。

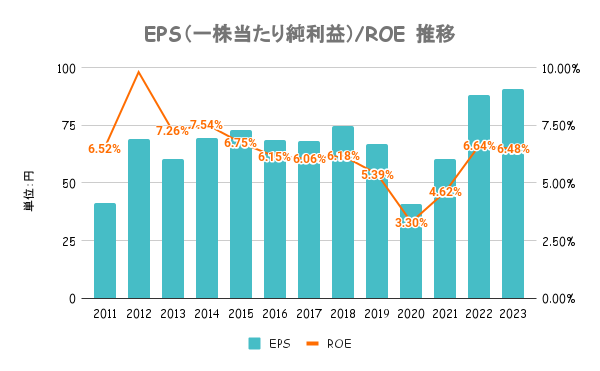

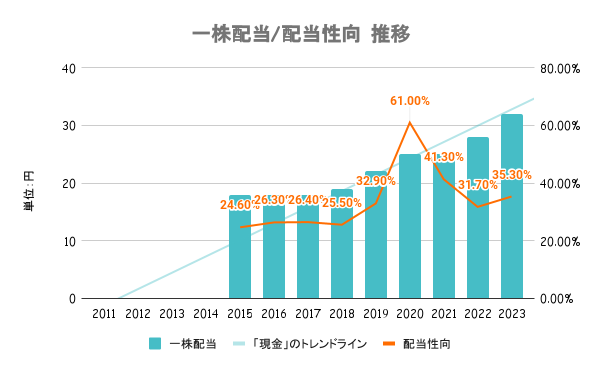

今年度(2023年度)まで配当性向40%への累進的な引き上げを目指すとしており、ここ数年は増配傾向。また、PBR1倍割れの改善策として企業価値の向上を図っており、自社株買いなど株主還元は厚くなる方向です。

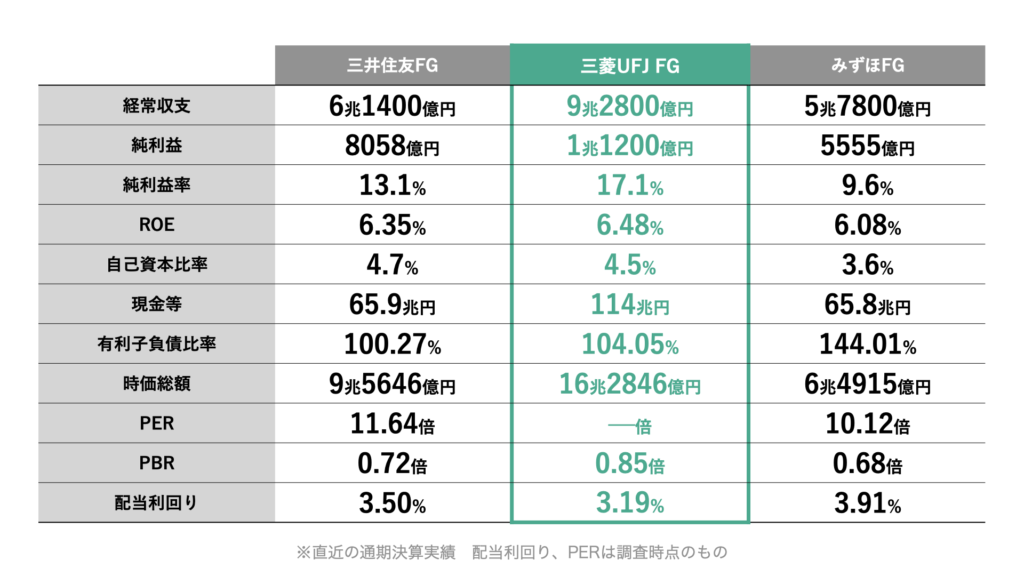

金融グループの中で売上/利益ともにNo.1に位置します。現金の保有額も最も多く、金利高の局面で多くの貸付を行うことができるため、最も有利なビジネス環境とも言うことができます。

各社PBR1倍割れを課題としており、政策保有株式の売却や株主還元を厚くする方向に舵を切っており、高配当銘柄として人気を集めています。

3社の中でも最も多角化(事業・海外)しており、三菱商事などグループシナジーにも期待できる同社は、個人的に最も成長期待もできるのではないかと思っています。

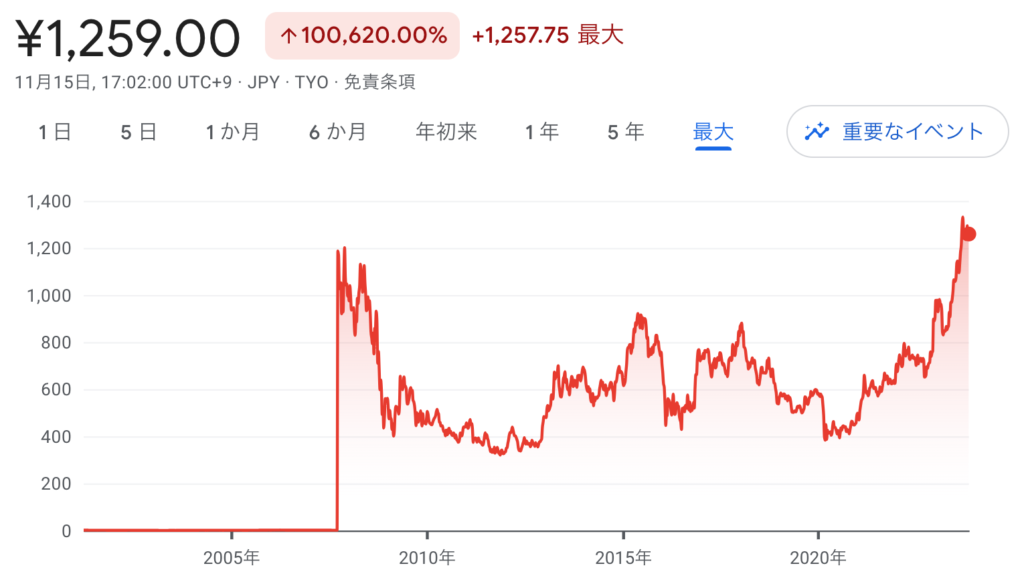

日銀のYCC修正や、政策金利修正観測もあり、ここ1年は株価が大きく伸長。好調な日経平均をアウトパフォームしています。メガバンク比較ではほぼほぼ同水準となります。

金利の上昇は銀行全体で好材料ですが、2010年代は横ばいの業績。3社の中では成長期待が大きいと考えていますが、過度な成長期待は禁物です。ただ、配当は安定かつ、株主還元の厚さにも期待できる銘柄ですので、配当目的を基本ベースに中長期的な成長にも期待したい銘柄。