【太陽誘電】株価上昇の理由は?スマホ需要低迷のアップル関連銘柄がトレンド転換?

8656s384

高配当MAG.

直近の決算において24/3期通期決算の上方修正を発表!増配に加え、自社株買いを行うことでも注目を集めている銘柄ですが、今後も安定成長は続くのかに関して考察しています。

三井住友フィナンシャルグループへの投資を検討中の方や、銀行銘柄が気になっている方はぜひご覧ください!

日米高配当株投資を中心に投資歴は5年目を迎え、年間配当金は30万円オーバー。保有銘柄の評価益はプラス40%超。

数字(業績)だけの分析だけではなく、コンサルの経験も活かした事業分析や考えうるリスクなど、独自の視点で解説してます!

メガバンク「三井住友銀行」を中核子会社に置く、三井グループ・住友グループの金融持株会社。三菱東京UFJフィナンシャルグループに次いで業界では第2位に位置します。

代表的な子会社は以下の通り。三井住友トラスト・ホールディングスに属する三井住友信託銀行とは資本関係もなく、全くの別グループになります。

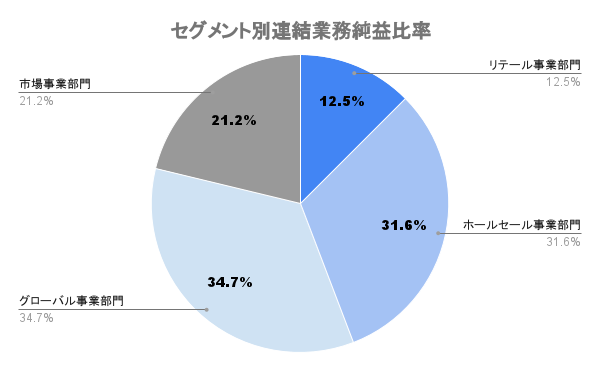

資金需要の少ない日本国内のみならず、海外でも事業を展開。前期末ベースで業績の3割ほどが海外で収益を上げています。各事業の業務内容は以下の通り。

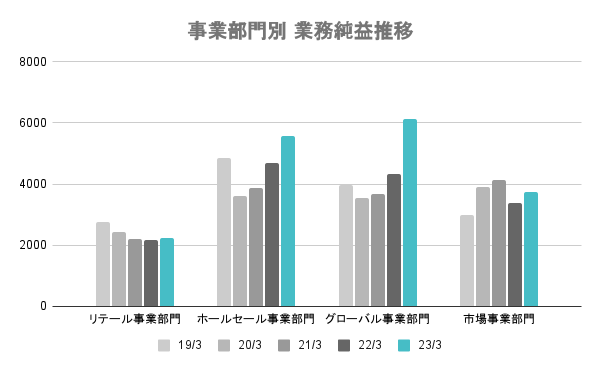

グローバル事業部門を除いて、業績の頭打ち感は否めない。国内企業は手元のキャッシュが豊富な企業も多く、資金調達需要は乏しく。住宅ローン含め、今後の需要拡大はなかなか見込めません。

そのような中、海外に活路を見出し、事業展開を進めています。

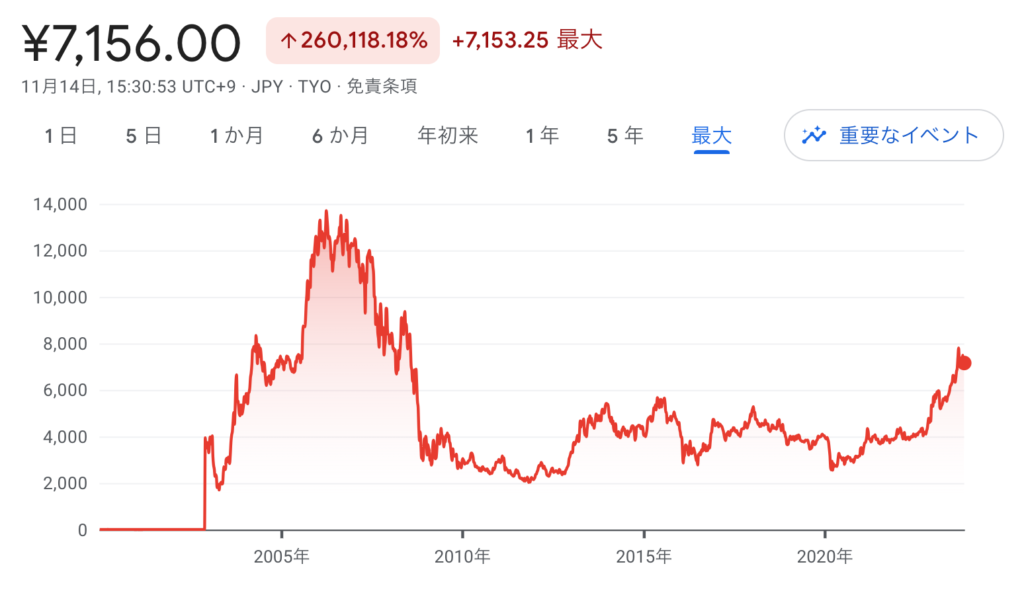

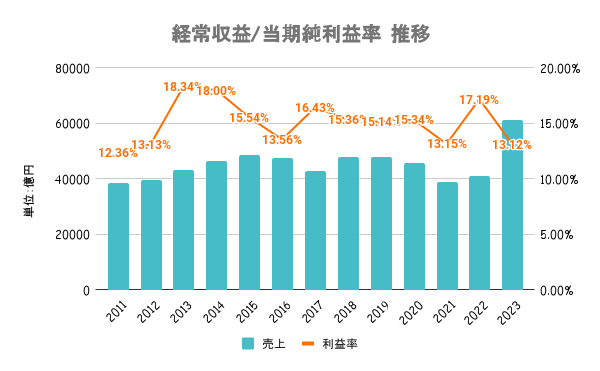

10年以上業績は横ばいでしたが、前期に大幅増収。金利の上昇に伴い利鞘が増えたこと、円安ドル高に伴い海外事業での日本円換算が増えていることが要因に挙げられます。

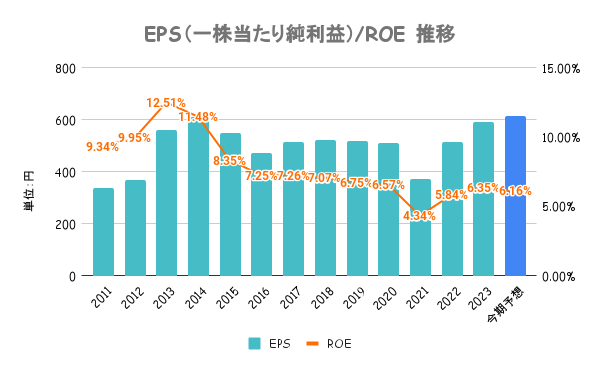

長年にわたりPBR1倍を割っており、企業価値の向上を重要な経営課題としています。そのためのROE目標を8%としており、政策保有株式を25年度末までに2000億円削減を図るなど改革に着手しています。

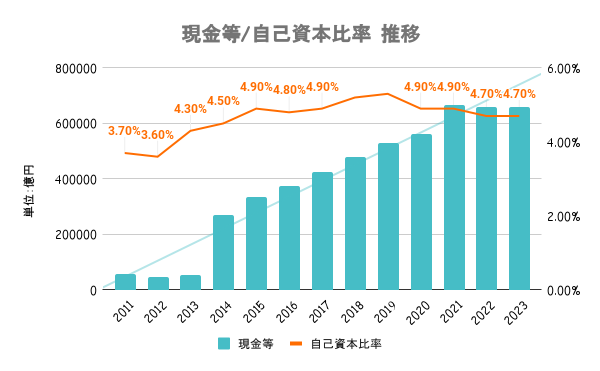

預金として預かっている現金が「負債」として計上されるため、ビジネスモデル上自己資本比率は低くなります。同業他社との比較が目安になりますが、メガバンクの中では最も自己資本比率が高く、有利子負債比率も低いのが三井住友フィナンシャルグループです。

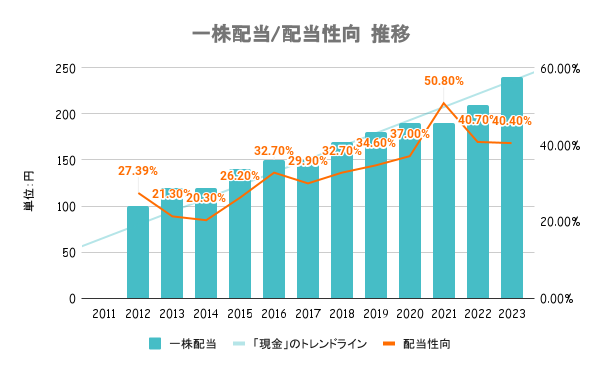

PBR改善という経営課題もあり、株主還元は手厚くするとしています。累進配当を宣言しており、配当性向は40%を目安としています。業績のボラティリティも少なく、PBRを上げていくためにも、配当は長期にわたって安定することが予測されます。

24/3期中間決算においても、増配及び自社株買いを発表。今後も株主還元には期待です。

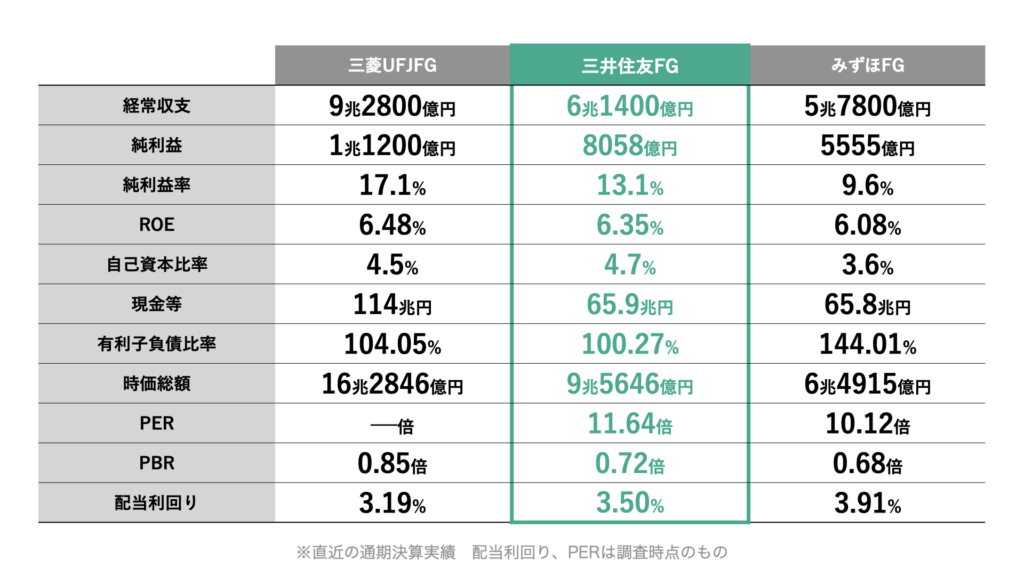

売上(経常収支)、純利益ともに三菱UFJフィナンシャルグループに次ぐ第2位。各指標において一歩劣っていることが分かります。

今期3社とも株価が好調なだけに意外かもしれませんが、いずれもPBRは1倍割れ。国内企業の資金需要が頭打ちなこと、住宅ローン需要も拡大は見込みにくいことなどの市場環境から、中長期的な成長には懐疑的な見方が多いのが金融業界。ネット銀行やフィンテックの存在なども、こうした見方に拍車をかけています。

日本国内の金利上昇観測もあり、日経平均を大きくアウトパフォーム。メガバンク比較で見ると、年初来でほぼほぼ同じような株価推移。企業として好調というより、銀行(金融業)自体に追い風が吹いていることが分かります。

円安及び金利の上昇と、同社にとって追い風の状況は当面続きそうです。ただ、それ以前は業績も頭打ちだったことを考えると、過度な成長期待は禁物です。一方で、業績の大崩れは無く、配当も安定している銘柄のため、配当目的での長期投資にはもってこいな銘柄です。