【クミアイ化学】24/10期減配予想で配当利回り急低下!株価下落の今が狙い目なのか考察

8656s384

高配当MAG.

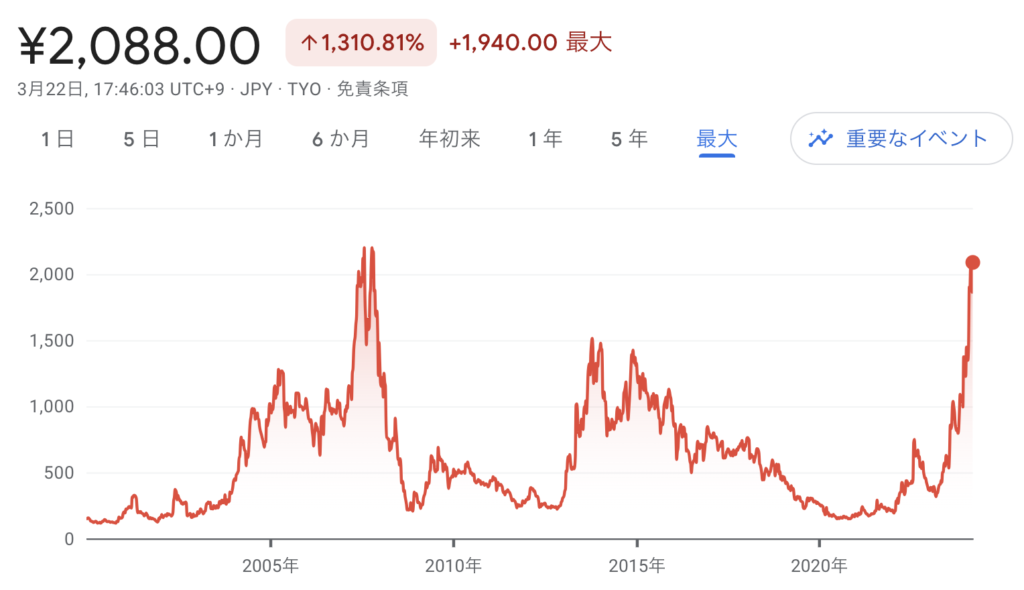

直近1年で株価6倍以上と大幅上昇の名村造船所。業績が好調であること、造船サイクルが好転することへの期待が大きく膨らんでいることがその理由です。今回はその詳細について考察していきます。

1911年(明治44年)創業の中堅造船メーカー。中・大型船が主力で、タンカーやコンテナ船、自動車運搬船等の製造及び修繕等の事業を展開しています。

佐賀県伊万里市のドックが拠点。約70万m2 の広大な敷地を持ち、効率良く船が建造できるように様々な設備がレイアウトされています。

国際海運のカーボンニュートラルが進み、水素やアンモニアなどを燃料とした次世代船舶に注目が集まっています。中でも日本企業は次世代技術で一歩リードしているとされ、脱炭素への転換が好機だと考えられています。

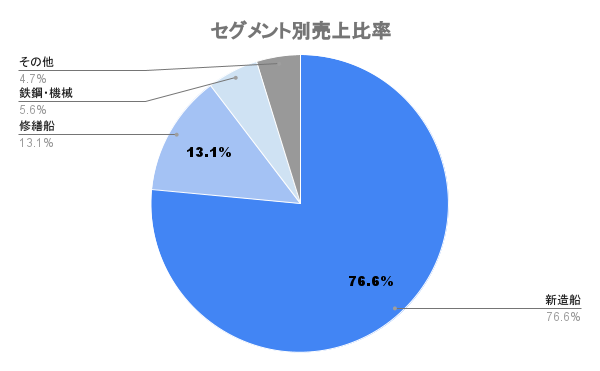

23/3期以降、活況な海運業界からの受注が増え増収増益。主力の新造船事業が船価の改善や原価の削減などが進んでいるとしています。円安もプラスに作用。

新造船事業における勝ち残り戦略こそ定めているものの、資本政策やROEの目標などに関する言及はありません。

有利子負債は多くありませんが、契約負債(受注済だが、まだ契約が完了してないもの)が多いため、自己資本比率は低くなります。ただ、現金も多く、財務は問題ありません。

安定的な継続配当を主眼としつつ、業績や配当性向、今後の事業戦略などを総合的に勘案して決定するとしています。

直近1年で株価6倍以上に急騰。大きく分けると4つの上昇ポイントがあり、それぞれの上昇理由は以下となります。

8/9に第1四半期の決算を発表。経常利益は前期比45%減も通期の進捗率が80%を超えたことがサプライズとなりました。また、同業界の内海造船が仕手化され、株価が大きく上昇したことも影響したものと考えられます。

11/9の第2四半期決算では通期業績の上方修正を発表。通期での経常利益を32%の増益予想とし、未定だった配当も5円の増配とすることを公表したことに反応し、株価も大きく上昇しています。

12/20には前日に社長が行った記者会見の内容に株価が大きく反応。主力の新造船事業について「大きな転換点を迎え、新たな成長局面に入った」との認識を示したことが、造船サイクルの好転に向けた材料と捉えられました。

海運ブーム期に大量発注された船舶がリプレイス時期に当たることや、次世代燃料船の建設需要が重なることで、需要の拡大に期待が集まっています。

2/14には第3四半期決算を発表。営業利益は前年同期比19.4%増、進捗は修正後通期予想の83%強と高進捗であることを材料に株価が大きく上昇しています。

24/3期の好業績と造船サイクルの好転によって、株価が大きく上昇しているわけですね。