【ツルハHD】増収増益も株価下落の理由は?ウエルシアHDと経営統合に向けて注目の銘柄

8656s384

高配当MAG.

2018年ピークの株価から約4分の1まで下落のポーラ・オルビスホールディングス。直近の業績が奮わないことや、中国リスクも相まって短期でも株価を大幅に下げています。

そんなポーラ・オルビスHDは割安と言えるのか?下落の背景と合わせて考察していきます。

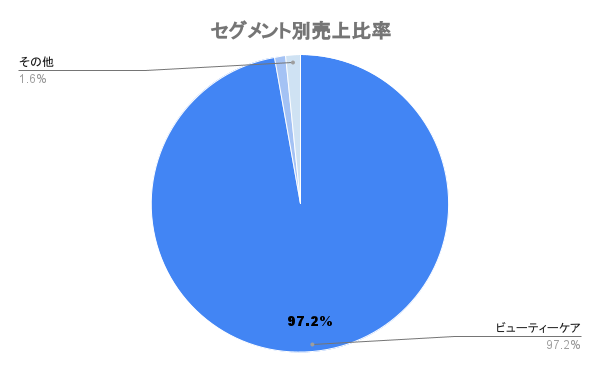

国内4番手に位置する中堅化粧品メーカー。高級品を扱う「ポーラ」、通販の「オルビス」が2大ブランドとなります。花王、資生堂、コーセーに次ぐ位置につけており、新たに「THREE」ブランドのナチュラルスキンケアを育成しています。

不動産事業もやってますが、ほぼほぼビューティーケア(化粧品)一本での事業展開となります

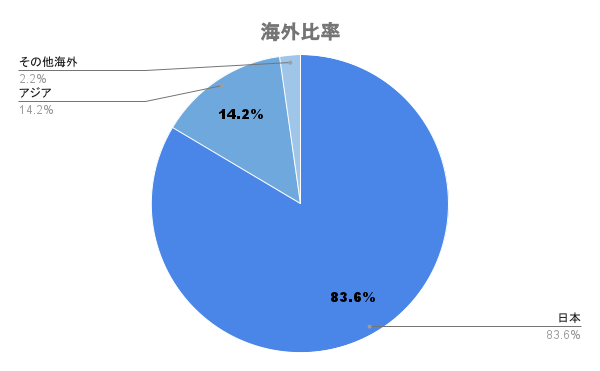

海外比率は約15%。中国大陸を最重要市場と位置付けており、「POLA」ブランドでの高級品市場を狙っています。

資生堂ほどではありませんが、海外は中国比率が高く、安価な中国メーカーの台頭により苦戦を強いられています

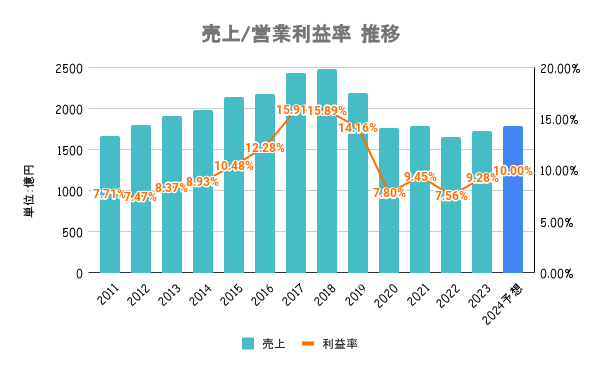

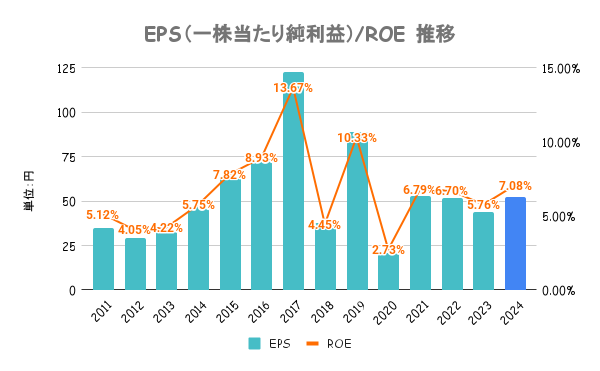

2019年に中国での電子商取引法施行の影響でECが落ち込み減収減益。その後、コロナ禍で沈んだ業績は回復傾向ではあるものの、2017-2018年の水準には程遠い状況となります。

利益率は上昇傾向ですが、「爆買い」と呼ばれたインバウンド消費が大きく伸びた2018年と比べると寂しい数字です

2024-2026年を対象とした中期経営計画ではROE目標を10%以上に設定していますが、ここ数年は低迷。事業戦略には言及しているものの、資本戦略に関しては言及がありません。

高級ブランドを扱うにしては、会社HPはブランドに合わず寂しい感じ…

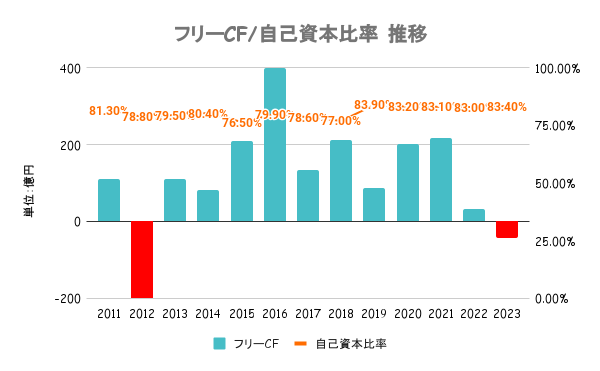

有利子負債以上に手元の現金を有しており実質無借金経営となります。コロナ禍でもフリーCFは黒字をキープしており、財務は盤石です。

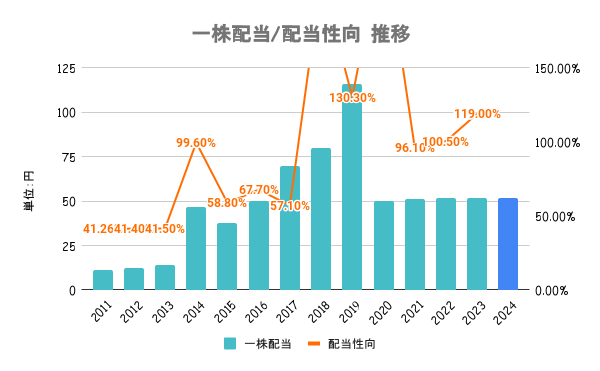

利益還元を経営の重要課題の一つとし、安定的な利益成長による株主還元の充実を目指すとしています。定量的な目安として、連結配当性向60%以上としています。

配当利回りは約4%ですが、配当性向も目安を大きく超えており、財務健全とはいえやや危うさを感じます

保有株式数と保有期間に応じた株主優待ポイントを贈呈。保有ポイントに応じて、カタログ掲載の自社製品と引き換えることができます。詳しくは会社HPをご確認ください。

2024/05/31を起点とした直近1年のパフォーマンスが上図の通り。2023年末から一貫して株価は下落しており、直近1年で30%超えの下落となります。2018年6月に記録した5,200円超えの株価からは約4分の1まで下落している格好となります。

長期で見た際に株価が下落している理由は業績の通りです。インバウンドの爆買い需要の恩恵があったコロナ前と比較して、EPSはピークの半分以下となっていることから株価も大きく落ち込んでいます。

短期で株価が下落しているのは、2023年決算がコンセンサスを下振れする見込みであることが3Q決算にて判明し、株価が下落傾向に。中国リスクや2024年予想も不調だったことから、一貫して株価の下落が続いています。

とはいえPERは25倍台。一時期よりだいぶ下がったとは言え、まだまだ割安とは言い難い水準です

株価の下落は 中国市場もあるが

主力商品の化粧品を販売している代理店への

対応の失敗

高級感を打ち出した 家賃の高い路面店で

採算取れず閉店や オーナーの高齢化

更には 訪問販売システムだった代理店の

お客様を

無理矢理本社のネット客に繋がらせ

そちらで買うように仕向け 一番の働き何処の

人を切る形になり あとは中の販売の出来ない

輩だけが残る構造

今 代理店の在庫引き上げに必死で

更に販売活動に ブレーキをかけている為

先への希望は見当たらない