【あいホールディングス】配当利回り3.8%の安定高配当株!投資はあり?

8656s384

高配当MAG.

23/12期は赤字に転落も、石油化学事業の分離と中長期的な半導体事業比率の拡大を掲げ、株価上昇中のレゾナック・ホールディングス。半導体材料で高いシェアを誇る注目の銘柄を考察していきます。

1939年設立の大手総合化学メーカー。旧社名は「昭和電工」であり、旧昭和電工と旧日立化成の実質統合により、2023年から持株会社に移行。社名をレゾナック・ホールディングスに変更しています。

半導体の前工程、後工程と幅広く提供できる半導体材料を誇ります。中でも後工程が強く、高いシェアを誇っています。具体的にどこで活躍しているかは以下の投稿をご確認ください。

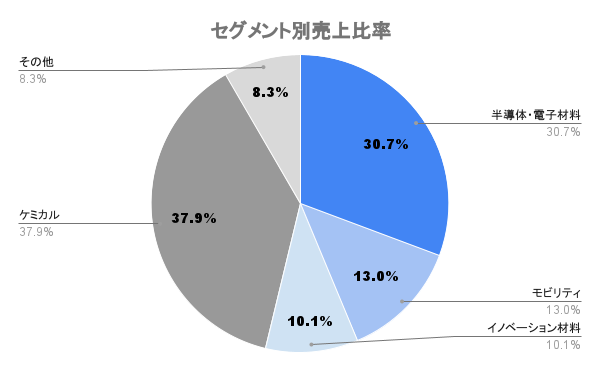

23/12期決算発表のタイミングで石油化学事業の分離・上場の検討を発表。得意とする半導体材料に経営資源を集中し、企業価値向上に繋げていく方針で、2030年12月期に半導体事業の売上比率を4割近く(現在は2割弱)に高めていくとしています。

公式の発表はこちらをご覧ください。

コングロマリッド・ディスカウントの解消にも繋がり、市場の評価は上々です。

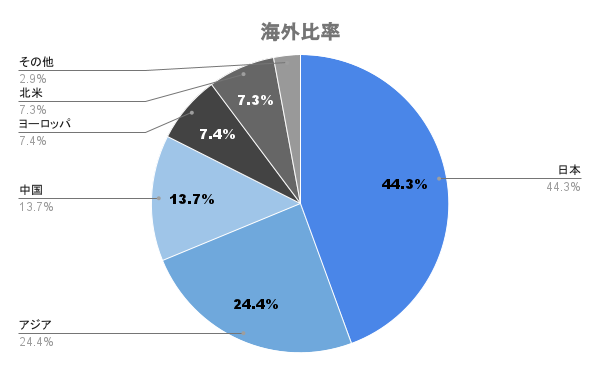

海外比率は6割弱。中でもアジア・中国での売上比率が高くなっています。

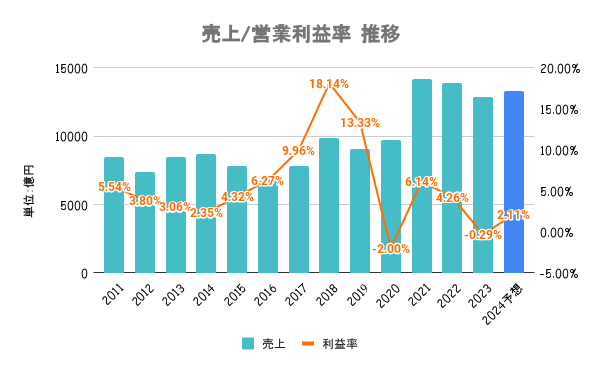

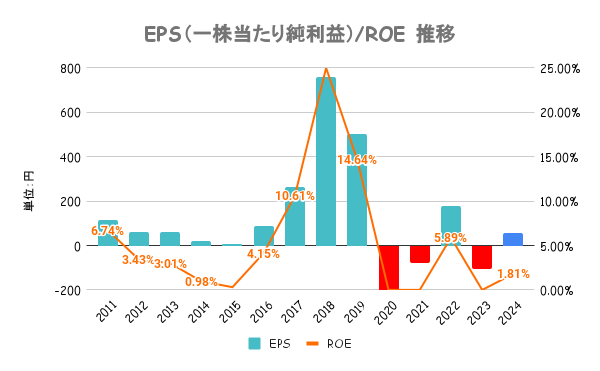

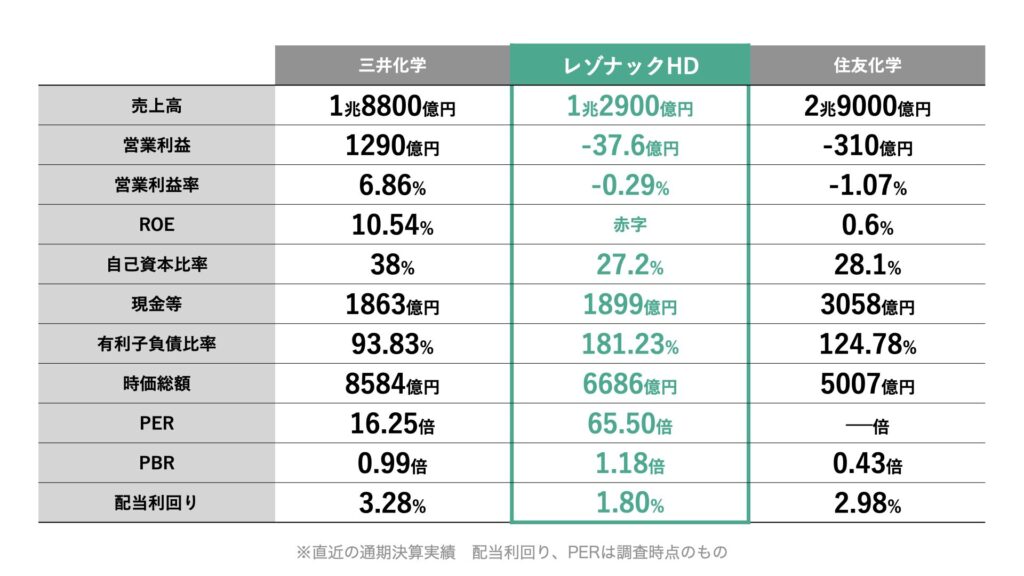

2021年には日立化成の連結決算化に伴い大幅増収。ここ数年は原材料価格の上昇が重く、23年は営業赤字に転落しています。

事業別にROICを意識し、全社でROIC経営を浸透していくとしています。ただ、成長投資や有利子負債の返済などを必要とするフェーズのため、株主還元の強化などは見込みにくい状況です。

不採算事業の分離や成長事業への積極投資など、企業価値向上に向けた投資には積極的です。

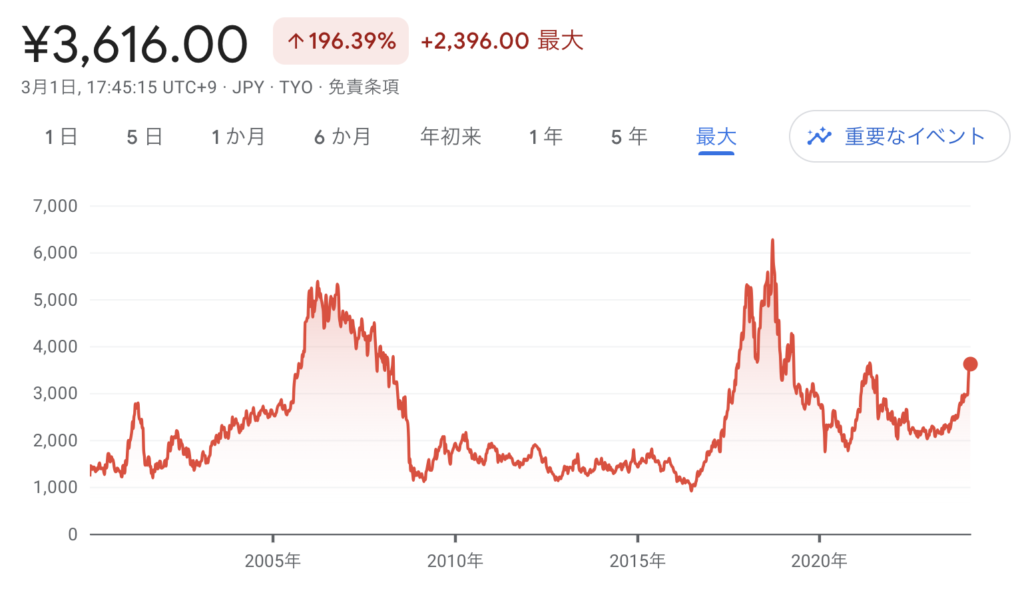

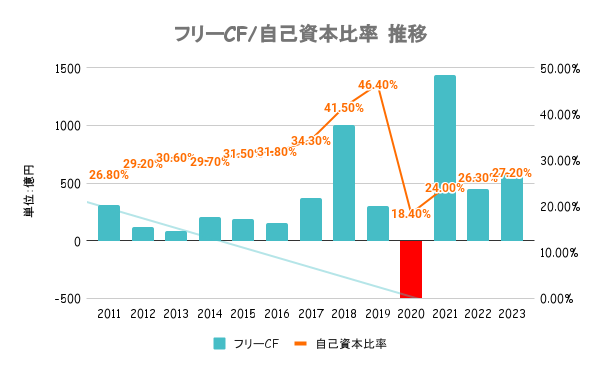

2020/12期に9600億円で日立化成をTOBを行ったため、財務指標はそのタイミングで大幅に悪化。なお有利子負債は1兆円ほどあるため、リスクはある財務状況です。

ただ、2020年を除いたフリーキャッシュフローは黒字続きで安定感抜群です。

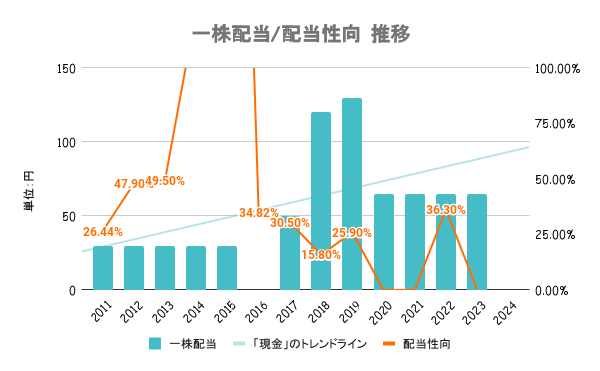

各年度の収益状況及び内部留保を勘案し、決定することを基本としています。配当性向などの定量的な目安は示していません。

統合以降は自社株買いも行っていません。配当目的の投資向きとは言えません。

2023年は原材料価格の上昇により化学メーカー全体で収益悪化のため、予想PERでの判断は難しいです。PBRベースで見ると、半導体比率が高いことからも業績以上に市場評価が高く、割安とは言えません。

ただ、半導体装置メーカーなんかと比較すると、とんでもなく株価が上がってるとも言えません。

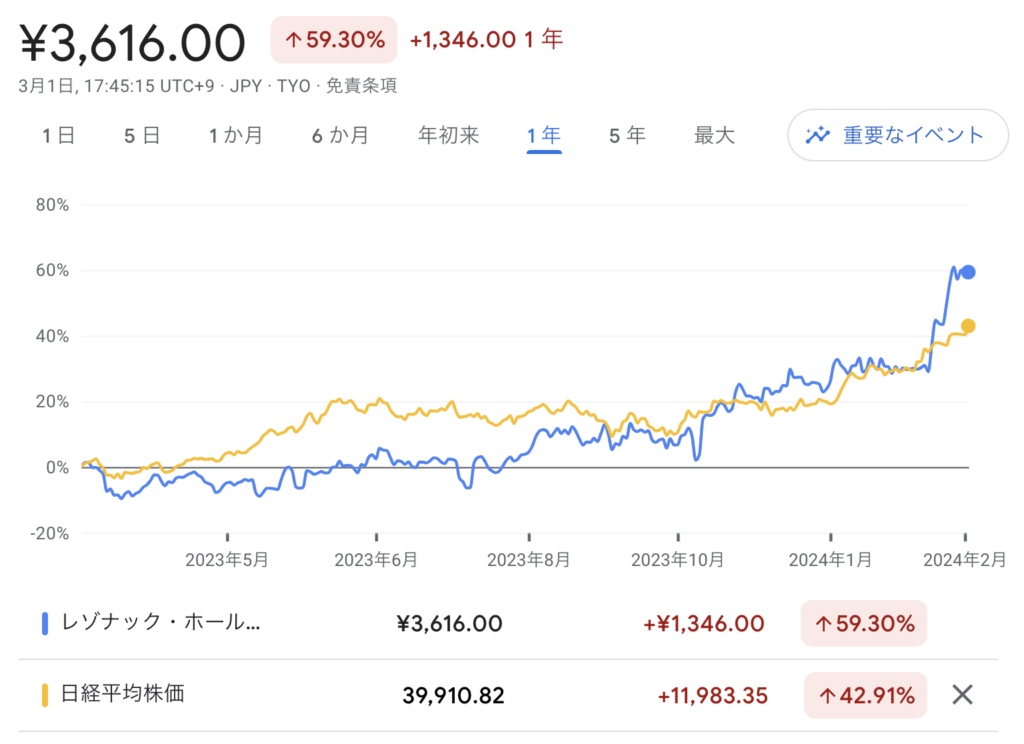

直近1年は日経平均をアウトパフォーム。石化事業の分離(上場)、半導体事業への注力を公表したことや、半導体全体が活況な2024年に入ってから株価が大きく上昇していることが分かります。

半導体の後工程に注目が集まってますが、レゾナックは後工程向けの材料を多く扱っていることから注目が集まっています

AIブームにより半導体関連が全体的に上昇傾向。仮にAIバブルが崩壊するようなことがあれば、同社にも影響を及ぼすため注意が必要です。

また、前述の通り積極投資により有利子負債が膨らんでいます。金利の上昇が返済利子の上昇につながるため、こちらも注意が必要です。