【神戸製鋼】1年で株価3倍!株価上昇の理由とは?将来性含めた投資妙味を解説!

8656s384

高配当MAG.

海帆の株価が上昇している理由は仕手筋の存在とネパールでの水力発電事業によるものです。では、投資対象として海帆はどうなのかについて、過去の業績なども振り返りながら考察していきます。

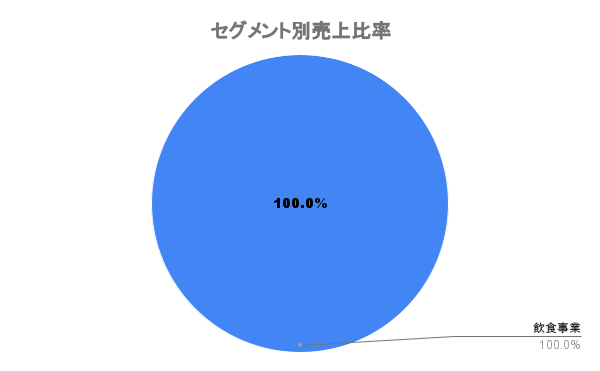

東海地方を中心に居酒屋「新時代」などの飲食店を直営・フランチャイズ展開してる外食企業。2003年設立で東証グロース市場に上場しています。

2023年3月31日に再生可能エネルギー事業を開始。太陽光発電設備の開発及び販売を行いますが、23/3末時点では売上高は発生していません。

23/3末時点で海外売上はありません。

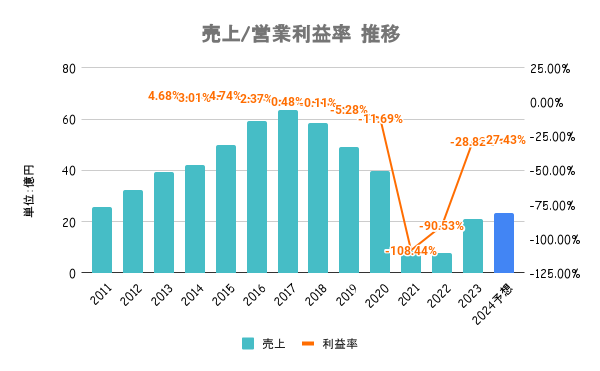

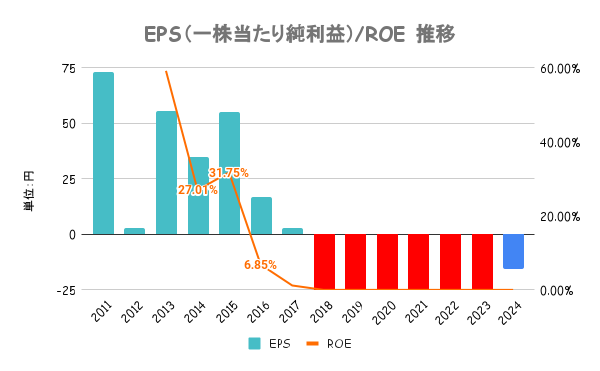

コロナ禍で業績が急降下し大幅赤字に。17/3末にはトータル100店舗以上あったものの、23/3末には50店舗と不採算店舗の閉鎖を行なっていますが、未だ赤字の状態です。

収益は回復傾向も再エネの設備投資が重荷に。

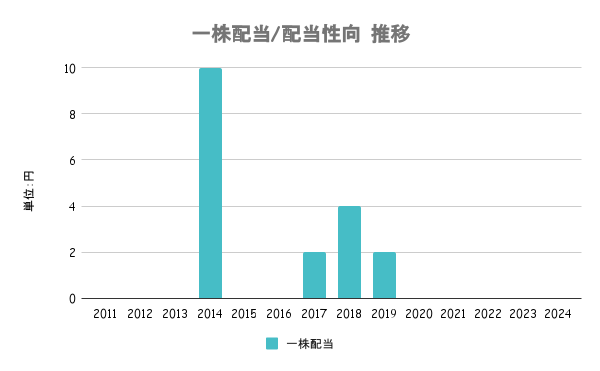

事業の立て直しが急務であり、資本政策は行なっていません。

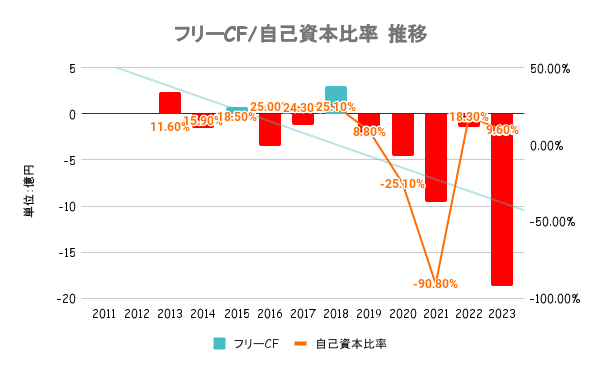

コロナ禍でダメージを受けた20/3期、21/3期に大幅悪化し、債務超過に。その後、一時期よりは回復するも23/3期は再エネ事業の投資もかさみ、フリーキャッシュフローは大幅赤字となっています。

100社以上分析してますが、自己資本比率のマイナスは初めてです。

財務体質の強化を図りつつ、利益配当を行なっていく方針です。しかし、近年は成長へ向けた投資に備え内部留保を優先しており、配当を行なっていません。

当面、株主還元には期待がもてないでしょう。

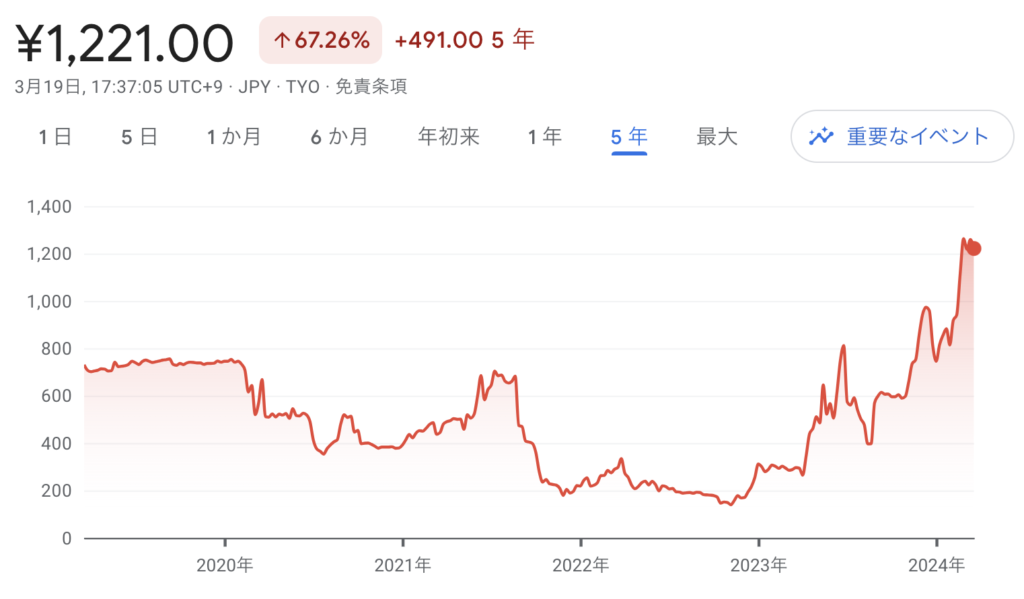

直近1年のパフォーマンスを日経平均と比較してるのが上図です。1年で4倍以上に上昇するなど、日経平均を大きくアウトパフォーム。上昇理由は大きく分けると以下の2つに分けられます。

①は短期的な利益確保を狙った「仕手筋」による攻防が繰り広げられた結果、短期間で株価が乱高下する展開が繰り広げられています。仕手筋が相場をコントロールする「仕手株」が何かについては以下をご覧ください。

ファンダメンタルズに影響を与えるようなニュースがあった訳ではなく、短期的な需給によるものです。マネーゲームを得意とするプロ投資家以外の方には無関係だと思いますので、あまり詳細の流れはここでは触れません。

2024年2月末、ネパールにおいて水力発電所の発電事業における包括合意契約の締結を行うと発表。

海外金融機関などの協力を受けて合計8ヶ所の水力発電所を建築し、ネパール電力公社が35年間の長期間にわたり固定買い取り契約を締結することを目的としています。

※詳細は会社HPをご確認ください。

海帆がプレスリリースを出す前に中国の複数メディアが報じたことにより、プレスリリース前に株価は大きく上昇。プレスリリースが出たタイミングでは材料出尽くしにより、株価が反落しています。

ただ、まだ業績に与える影響は不透明。依然リスクの高い銘柄であることに変わりはなく、投資初心者は避けたいハイリスクハイリターンな投資対象と言えます。