【東ソー】高配当銘柄の将来性は?高収益の総合化学メーカーを解説!

8656s384

高配当MAG.

株主優待も貰える高配当銘柄として人気の積水ハウス。金利上昇懸念もくすぶる中、今後はどこに注目していくべきかについて考察しています。積水ハウスや、他ハウスメーカーへの投資を検討中の方はぜひご覧ください。

もとは積水化学工業の一事業部(ハウス事業部)から、1960年に独立して設立された会社。本社は大阪府大阪市北区でJR大阪駅が最寄り駅となります。

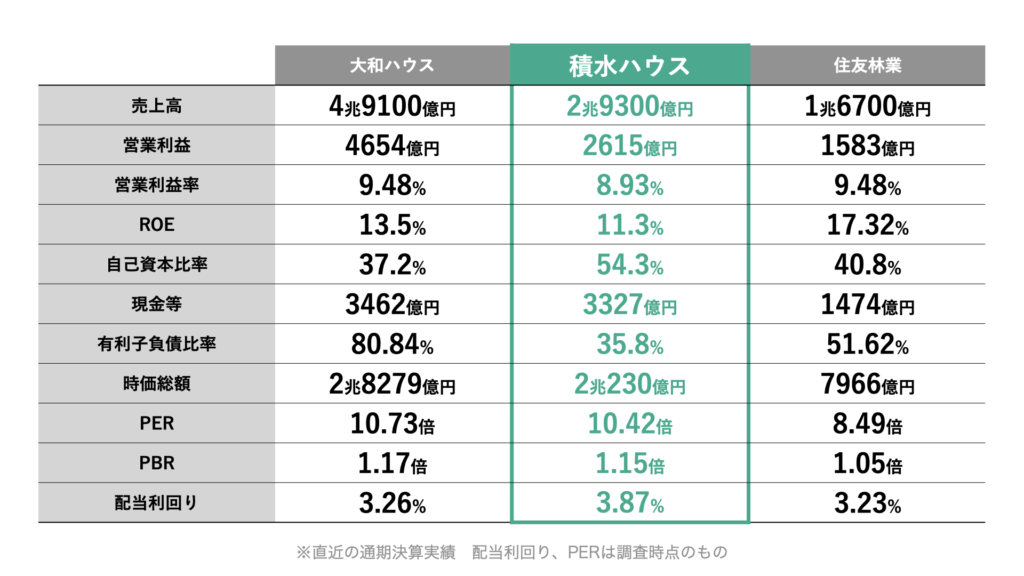

住宅メーカーとしては、大和ハウス工業に次いで売上高は国内2位の座に位置しており、累積建築戸数は世界一であるとされる。

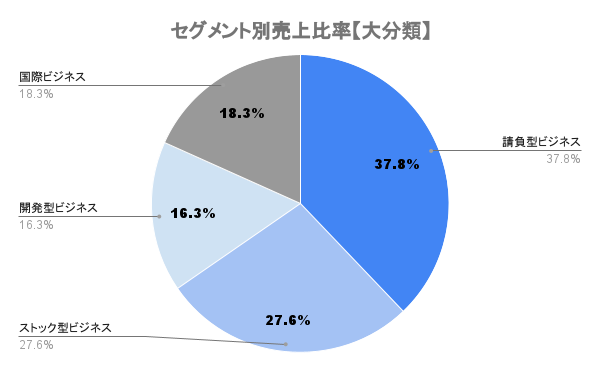

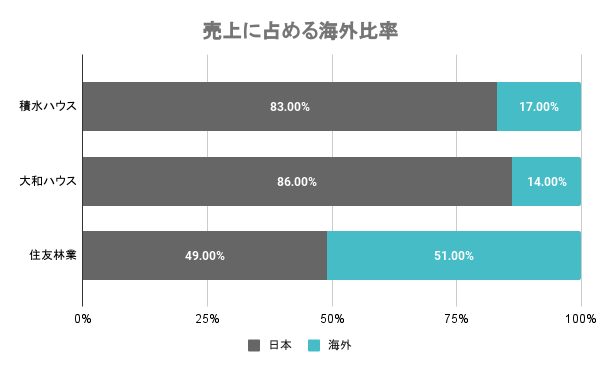

23/3期末時点で海外比率は20%弱。市場が縮小していく日本から、まだまだ人口が増えていく見込みの海外、特にアメリカに積極的に進出しています。事業の内訳からも、海外に注力していくべき理由が確認できますが、その点は後述します。

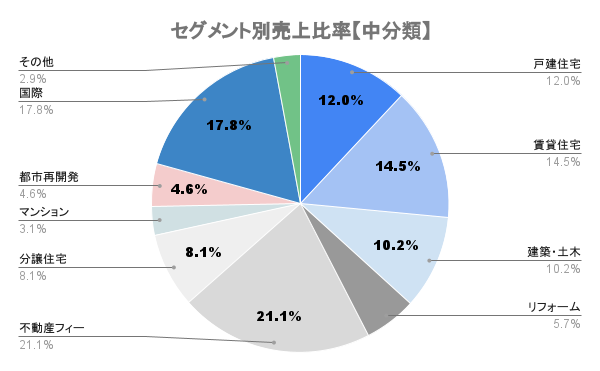

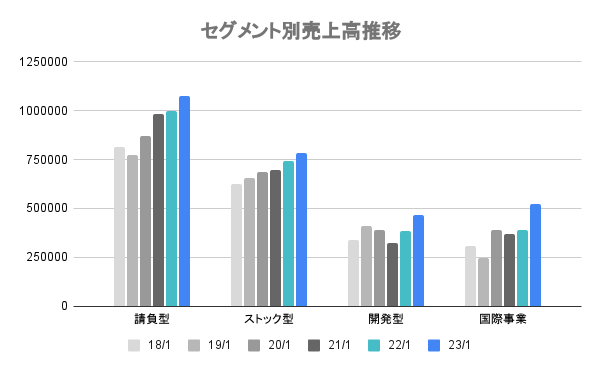

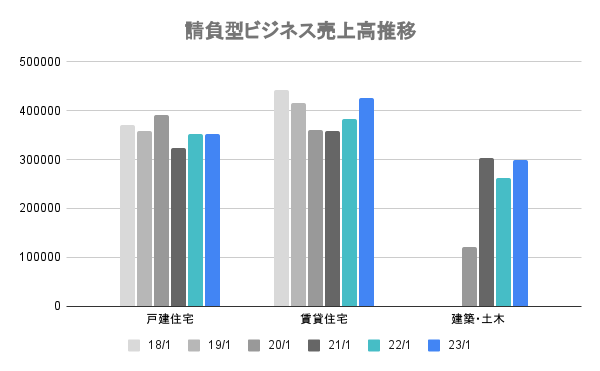

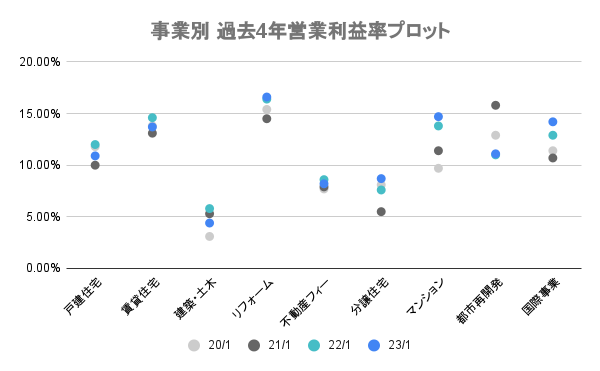

上図の画像をスライドすると、セグメント詳細の推移が確認できます。請負型は伸びているように見えますが、途中でセ「建築・土木」が増えたためです。内訳を見ていくと、戸建住宅、賃貸住宅ともに頭打ちであることが分かります。

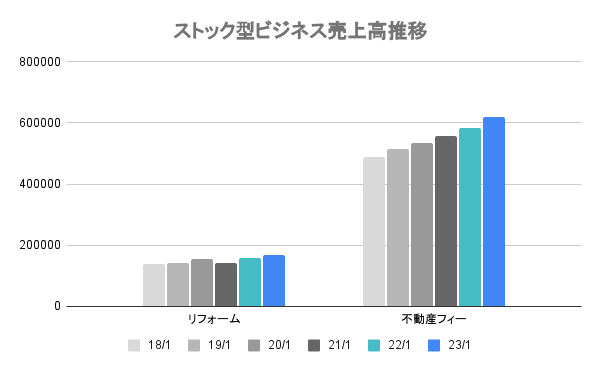

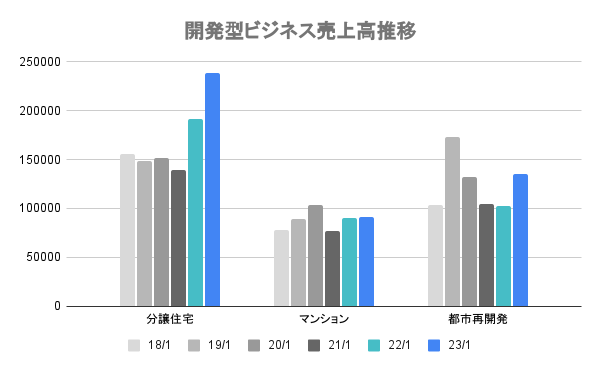

顕著に伸びているのは不動産フィー(賃貸住宅経営)と分譲住宅、国際事業であることが分かります。中でも、今後積水ハウスが注力していくのが国際事業になります。

売上が伸びているのは「不動産フィー」「分譲住宅」「国際事業」ですが、上図の通り不動産フィーと分譲住宅は利益率が低いです。営業利益率が高く、売上が伸びている事業は国際事業のみになります。

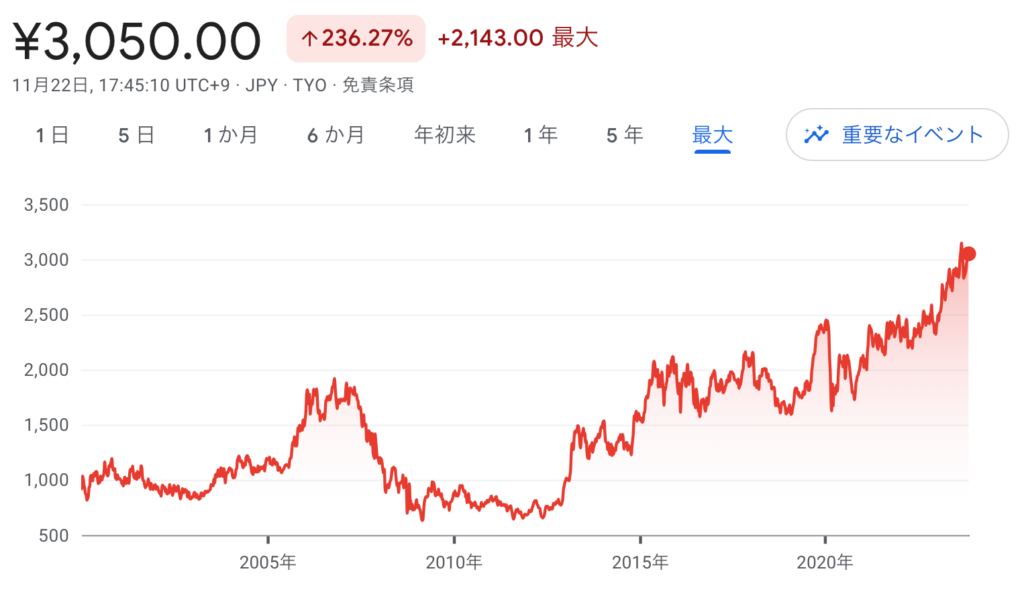

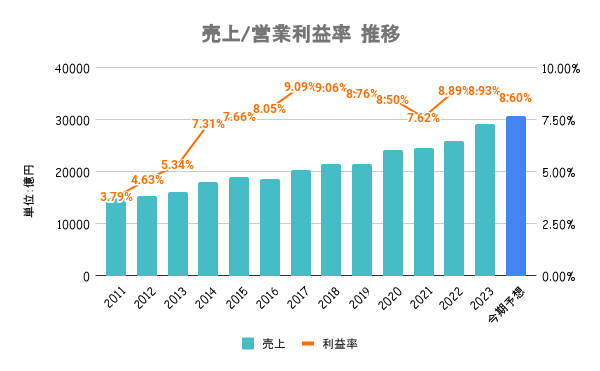

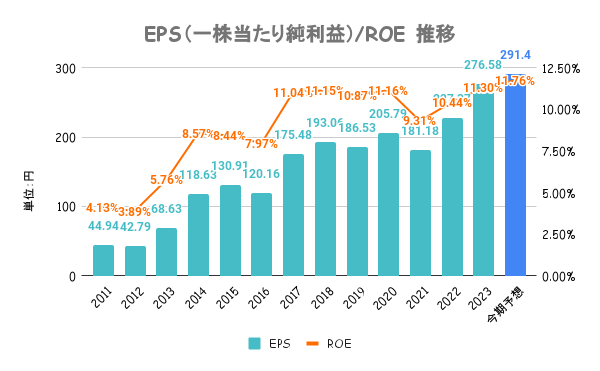

23/1月期は売上、各種利益全てで過去最高益を記録。戸建住宅や賃貸住宅は頭打ち気味ですが、分譲住宅が業績に大きく寄与しています。ここ10年は低金利を追い風に右肩上がりの堅調な業績であることが分かります。

堅調な業績に加え、ここ数年は毎年のように30〜300億円規模で自社株買いを行なっていることもEPSの向上に寄与。ROEも10%超えの高水準が続きます。

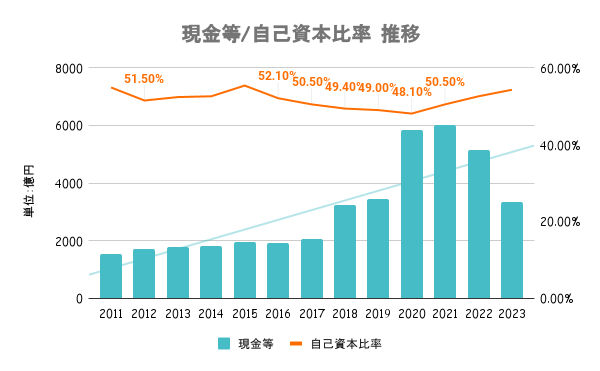

有利子負債比率は35.8%と低く、流動比率も200%超えの高水準。後述しますが、競合他社比でも財務指標はいずれも優れており、堅実な経営スタイル。

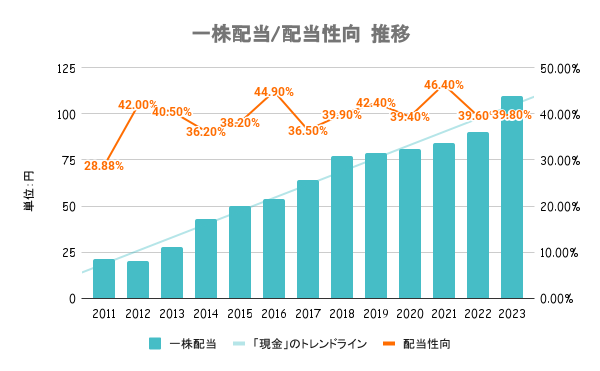

24/1期も増配を予定しており、これで12期連続の増配となります。低金利を背景とした堅調な業績もあり、一株配当/配当性向いずれも安定の水準。

中期経営計画(2023-2025年)にて、一株配当の下限を110円をとすることを公表しています。仮に業績の不安があった場合でも下限を設けていますので、減配は限定的である安心感があります。

長期保有の推進を目的に、株主優待の贈呈も行なっています。具体的には決算時点で1,000株以上の株式を保有している株主に対して「魚沼産コシヒカリ(新米)5kg」を贈呈。

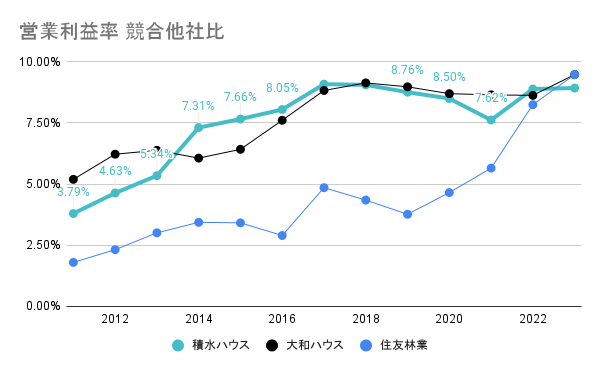

他2社と比較して財務の健全性が特に目立ちます。自己資本比率、有利子負債比率、手元のキャッシュ含め、最も堅実な経営スタンスであることが分かります。

海外進出が住友林業に比べて出遅れています。住友林業は早くからアメリカ市場に商機を見出し進出を進めるも、積水ハウス、大和ハウスは遅れ気味であることが課題と言えます。

上図の通り、営業利益率は頭打ち状態。海外比率の高い住友林業が急上昇しているだけに、利益率の高い海外事業(国際事業)次第と言えそうです。

ここ数年の業績を見ていると死角は無いように見えるが、今後は市場の縮小(人口減少)や外的環境の変化(金利の上昇)などを注視していく必要がある。現にリーマンショック時には赤字に低迷するなど、大きく影響を受けた過去もある。

これらのリスクに対応するためにも、「海外」と「多角化」が住宅メーカーの鍵になっていくことが予想されるため、今後のニュースでも注目していきたい。

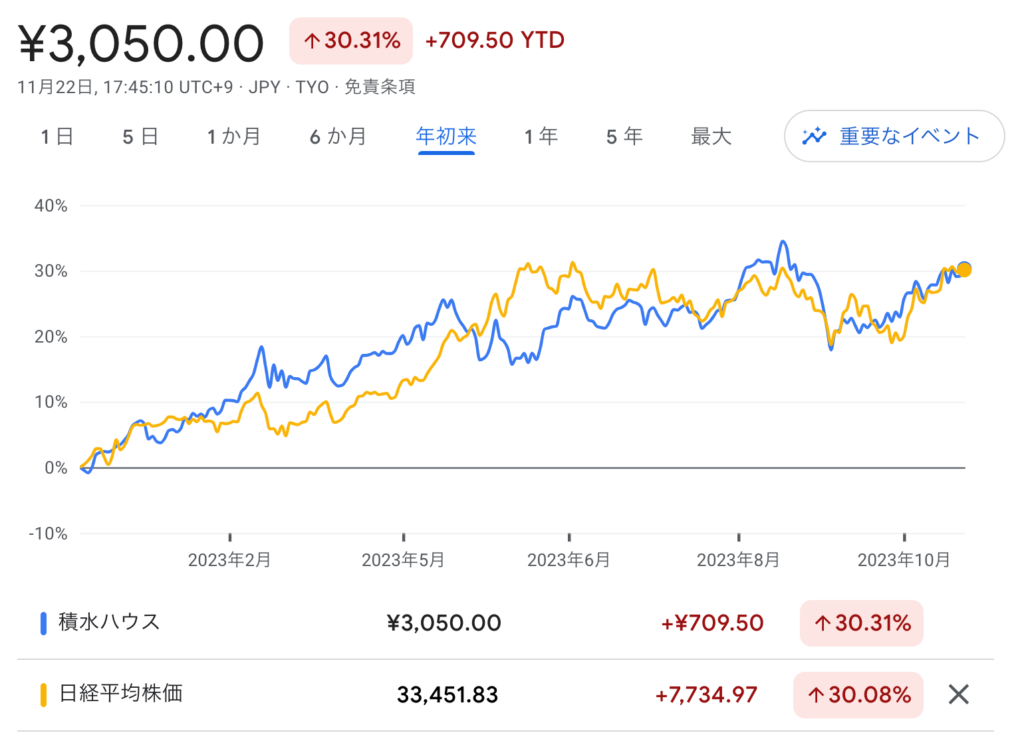

年初来で日経平均とはほぼほぼ同じパフォーマンス。競合比較で見ると、海外比率の高い住友林業が好調であることが分かります。

利益が伸びるか次第になるため、海外事業(国際事業)次第になります。足元ではアメリカの金利上昇による逆風もあり、その業績に注目が集まります。

国内市場が縮小していく見込みであること、金利上昇の懸念があることがリスクと言えます。アメリカはすでに金利が高止まりしてますが、日本もマイナス金利の解除観測も増しています。金利の上昇により、住宅市場を冷やす懸念が考えられ、リスクであると考えられます。