【くら寿司】ストップ高の理由は?同社に見る株主優待のメリット・デメリットを解説

8656s384

高配当MAG.

2024年3月に東電最大の原発施設である柏崎刈羽原発再稼働の思惑が広がったことにより、株価が大きく上昇。たびたび原発関連のニュースが出るたびに株価が動く東電ですが、投資対象としての魅力やリスクについて考察していきます。

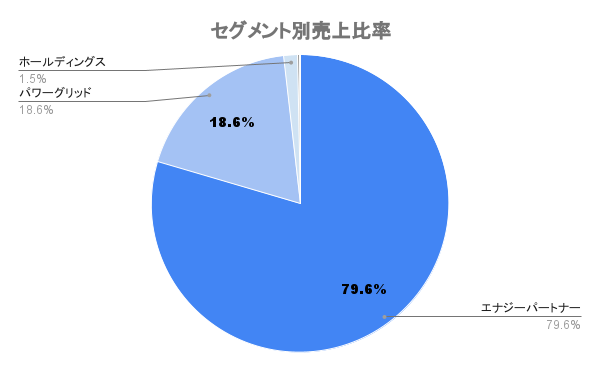

電力事業を担う東京電力グループの持株会社。電気・ガス業界の売上高ランキング首位の日本最大の電力会社です。東日本大震災の福島第一原発事故の損害賠償のため、公的資金が注入され、政府の一時公的管理下に置かれています。

柏崎刈羽原子力発電所(※)など、世界でも有数の電力発電設備を有しています。※2007年の新潟県中越沖地震発生以降停止しています。

脱炭素化を見据え、再生可能エネルギー事業にも注力していくとしていますが、23/3末時点では売上構成比の1%未満。

海外比率は売上構成比の10%未満であるため、具体的な数値は公表していません。

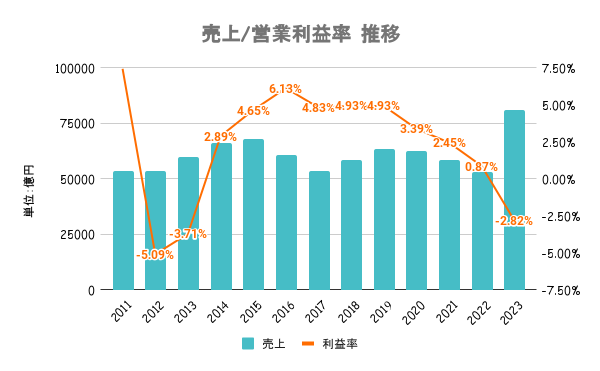

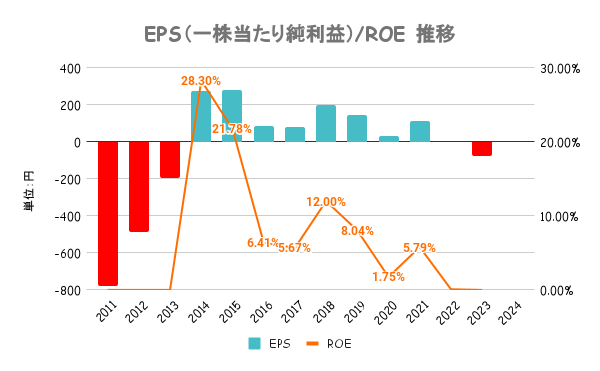

23/3期は燃料価格の高騰により、販売価格への上乗せを行なったため売上は上昇しましたが、燃料価格上昇分を補うことはできず赤字に転落。24/3期は燃料価格高も一服し、黒字化となる見込みです。

賠償、廃炉費用が重くのしかかっており、利益率は低下傾向。

資本コストを意識した記述等はありますが、現時点では負債の返済が先決。2030年に向けて4500億円規模の連結純利益を目指すとしています。

原発事故後の損害補償額などを多く抱え、有利子負債は5兆円を超えます。金利の上昇による返済利子の上昇も懸念され、財務状態は非常に厳しい状況となっています。

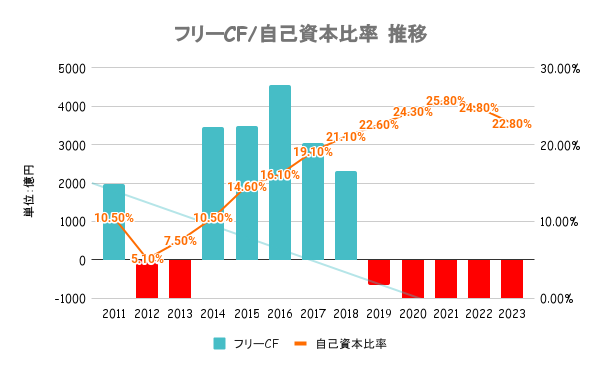

政府管理下なので潰れることは無いのかもしれませんが、ここ数年フリーCFは赤字続きでかなり厳しい。

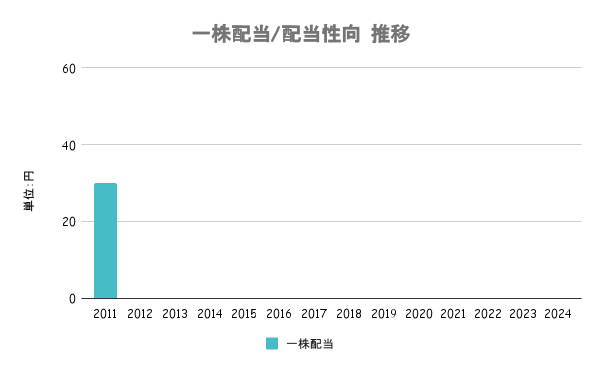

厳しい経営環境に鑑み、現在は配当の基本方針を取り下げています。新しい基本方針は、今後の状況に応じて改めて検討するとしています。

東日本大震災での事故を経て大暴落した東京電力HDですが、直近1年は日経平均をアウトパフォームしています。23/3期は赤字転落にも関わらず、株価上昇の理由は以下の通りです。

2023年12月頃には50%近い株価上昇。ドバイで開催されたCOP28に合わせて米国が2050年までに世界の原発の発電容量を3倍に拡大すると宣言したことが伝わり、原発関連銘柄として大きく注目を集めました。

2024年3月にも再び株価が大きく上昇。IAEA(国際原子力機関)のグロッシ事務局長がらに致死、柏崎刈羽原発の再稼働に向けて、再稼働を支援することに言及したことが伝わったためです。

いずれも原発関連のニュースで大きく上昇しています。