【京成電鉄】最高益も株価下落の理由は?オリエンタルランド株をめぐって注目の銘柄

8656s384

高配当MAG.

他ハウスメーカー比で積極的に海外へ進出を進めてきた住友林業。2023年は米金利上昇の影響を受けるも、業績及び株価急上昇中の銘柄です。今回はそんな住友林業の配当方針はどうか、株価の上昇も狙えるのかについて考察していきます。

住友グループに属するハウスメーカー。1948年に住友金属鉱山(当時の別子銅山)の植林事業から派生して設立された企業です。

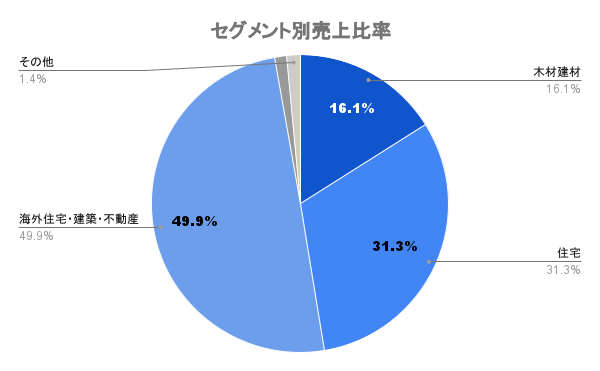

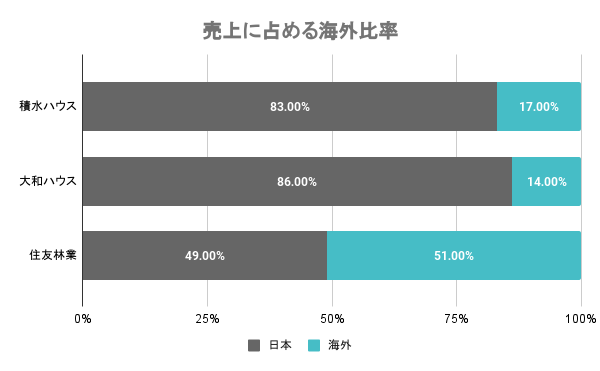

住宅の建築・販売の川下事業だけではなく、川上事業から手掛けていること。売上比率の海外事業が多いことが住友林業の特徴です。

資源環境事業(森林経営)から流通、建築・販売、バイオマス発電まで「木」を軸に川上から川下まで手掛けています。他ハウスメーカーには無い、住友林業ならではのバリューチェーンを構築しています。

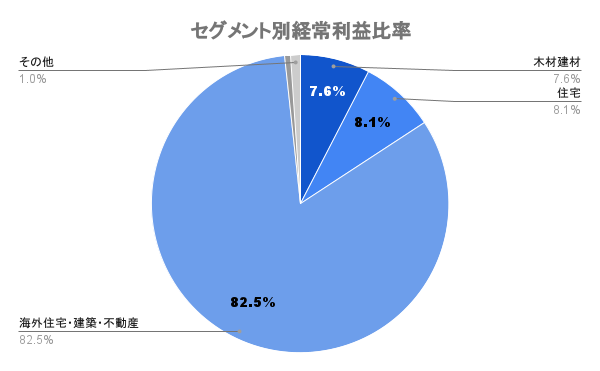

売上に占める約5割、経常利益ベースで約8割が海外における住宅・建築・不動産事業が占めます。

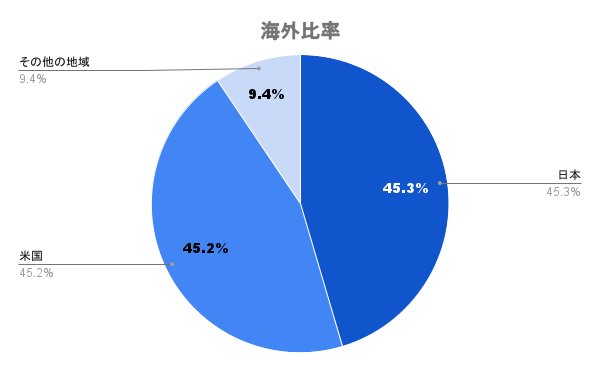

日本と違い人口が増え続けており、住宅の供給量が不足しているアメリカを中心に海外事業を展開。アメリカの住宅市場の約9割を占める中古物件の在庫不足が続いていることから、今後も新築の需要は高まっていく見込みです。

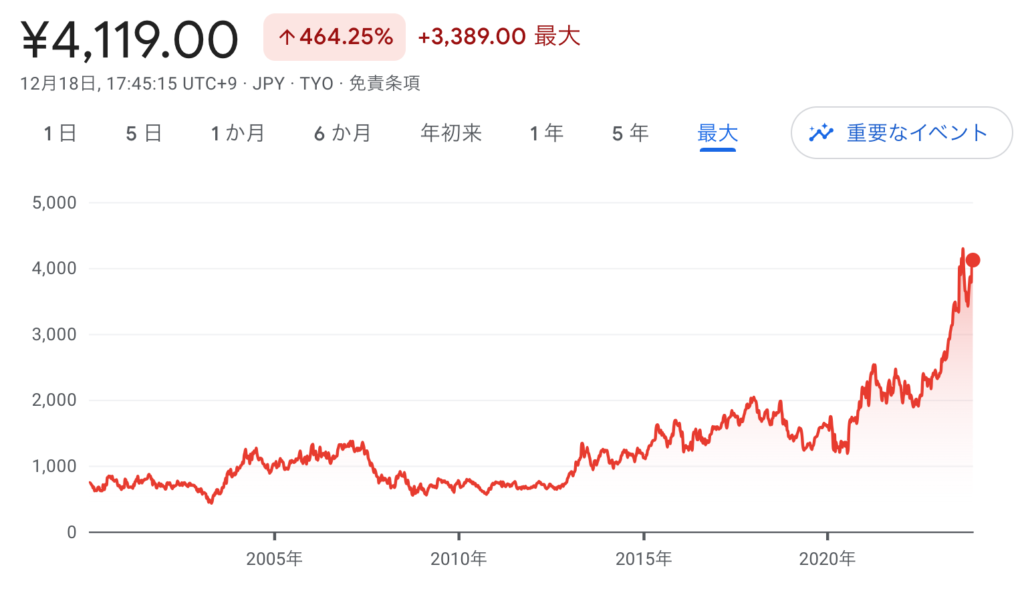

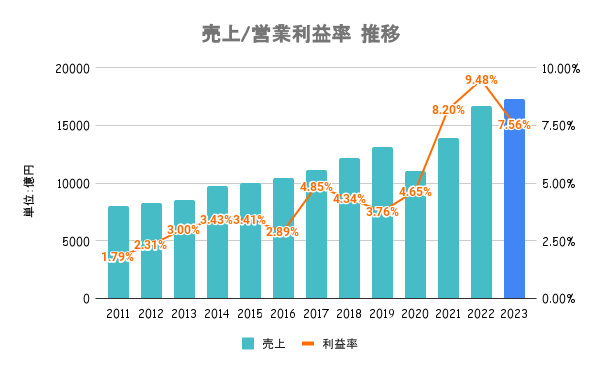

海外(アメリカ)の住宅販売が好調。堅調な業績に加え、販売単価の上昇も重なり業績は大きく伸長。円安による為替効果も収益を押し上げる要因に。

一方で2023年度は米金利上昇に伴い、増収ながら減益予想。アメリカの住宅ローン金利が8%近くと高止まりしており、様子見の消費者が増えているとしています。

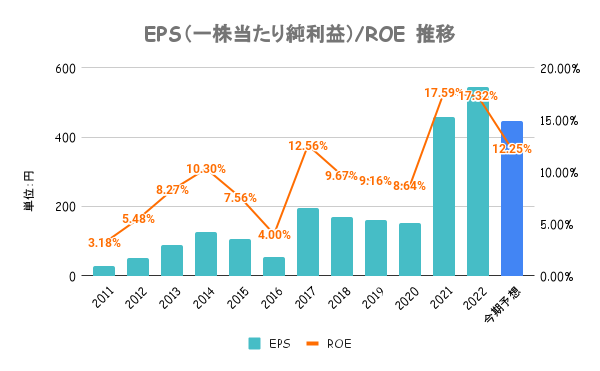

資本財務戦略として中期経営計画にてROEの目標を15%以上に定めています。WACC(資本コスト)を意識した経営で、成長投資も積極的。

事業拡大に向けた各セグメントへの投資に加え、脱炭素関連投資を加速させていくとしています。具体的には木材コンビナート投資、海外木造非住宅投資、森林ファンド関連投資に3年で600億円以上を投資予定。

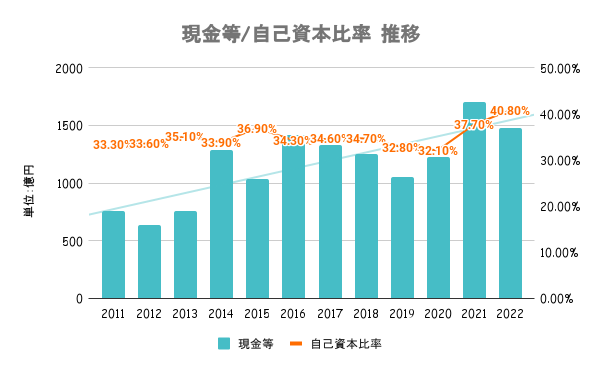

自己資本比率40%以上、ネットD/Eレシオ0.7倍以下を維持しながら将来に向けた成長投資を行っていくとしています。

過剰に内部留保を持ちすぎず、成長投資とバランスを意識している点は好感がもてます。

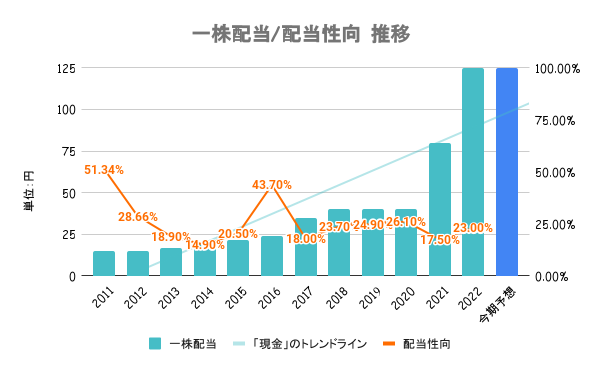

継続的かつ安定的に実施することを基本方針としています。具体的は目標数値や配当の下限設定などは行っていません。

決算期変更があった20/12期を除いて、10年以上非減配となります。減益予想の23/12期も配当は維持する方針を示しており、減配のリスクは低い銘柄と考えられます。

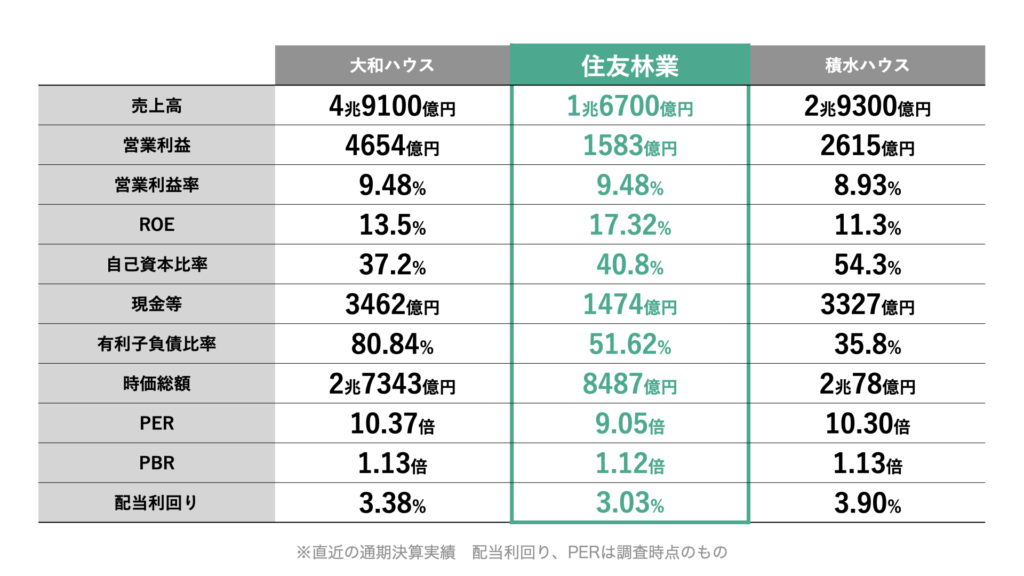

同業他社の大和ハウス、積水ハウスと比較しているのが上図。競合比で見ると割安とも割高とも言えない水準です。ただ、PERは全社比で見ると割安です。

各社需要拡大が見込める海外(特にアメリカ)への進出を進めますが、中でもいち早く海外シフトを進めているのが住友林業です。

年後半にかけて、米金利の動向を踏まえて上昇傾向。利上げの打ち止めや、2024年の利下げ観測により住宅市場の回復を見込み株価にも好影響を与えています。

米国の金利状況及び日本の金利状況も業績や株価に影響を与えます。また、住宅ローン減税など国の税制でも影響を受けるため、米国及び日本の税制の行方にも注意が必要です。

ただ、マーケットの拡大が見込める米国市場への進出が進んでいるため、まだまだ業績の拡大が見込めます。中長期的には業績の拡大も見込めることから、株価の上昇にも期待です。