【芝浦電子】安定高配当株の将来性は?10年以上非減配かつ配当利回り4%の高配当銘柄!

8656s384

高配当MAG.

14期連続増収12期連続増益と文句なしの実績を上げ続けているシーティーエス。ただ、コロナショック後では2020年の12月以降株価は下落傾向。今回、累進配当を導入したことで株価はどうなるのか?について考察していきます。

※A〜Hの投資分類はこちらを参考にしてください。

長野県上田市に本社を構える建設ICTの専門会社。現場向けITインフラ、測量計測機器を軸に全国に営業所を構え事業を展開しています。

社員の口コミなどを見てると社長(横島泰蔵氏)の手腕を讃える声が散見されました。扱う製品群や先を見据えた事業展開など、社長の手腕によるものが大きいようです。

海外向けの事業は展開しておらず、国内一本となります。

国内依存というのもPER考える上で、マイナス材料になっていそうですね。

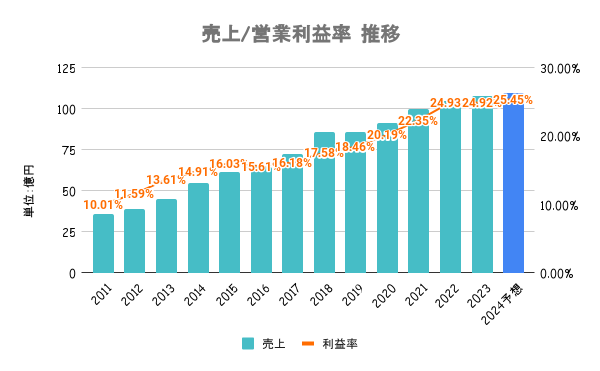

14期連続増収、12期連続営業利益過去最高を更新中。新規出店などを積極的に進めて規模拡大中。一度使ってもらうと2回目、3回目とリピート率の高いビジネスとなります。

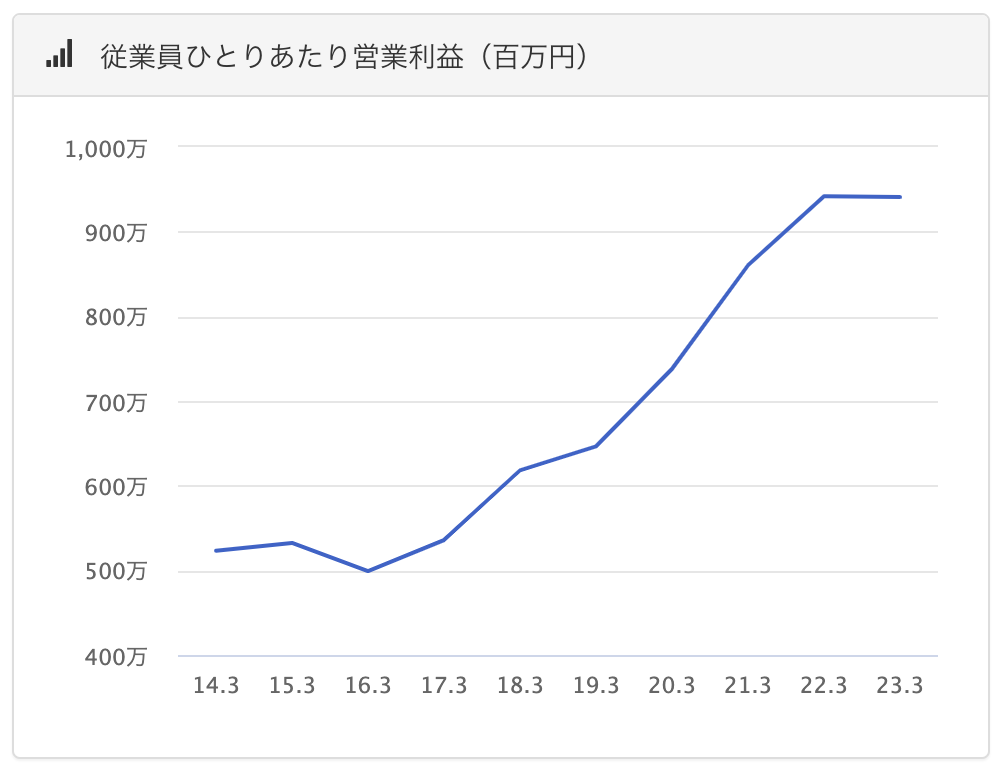

従業員の生産性を上げることで利益率上げてきましたが、やや頭打ち感が出てきてます。

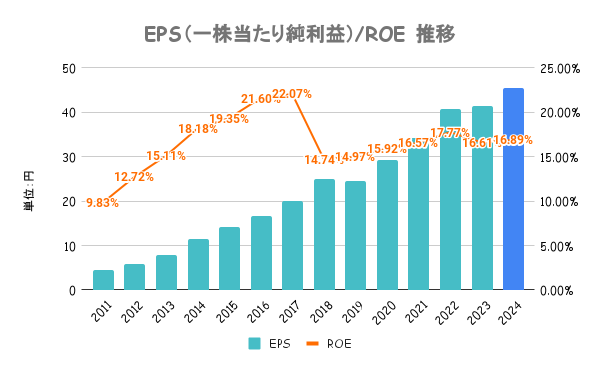

ROE20%超を目標として掲げていますが、具体策等への言及はほぼ無く。直近で株主還元方針への見直しは発表しましたが、取り組みにはあまり積極的ではないです。

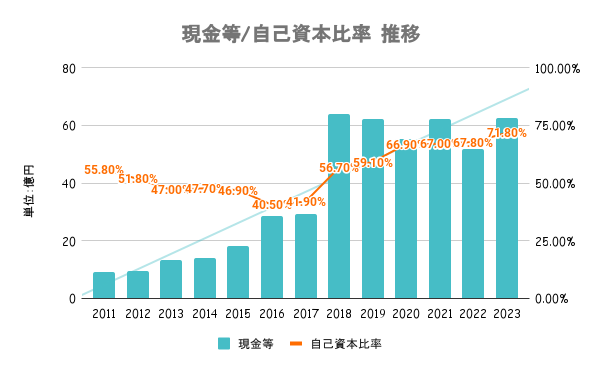

有利子負債は抱えておらず無借金経営。総資産に対して約4割の現金を有するキャッシュリッチ体質でもあり、財務はいたって健全です。

成長投資なのか株主還元なのかキャッシュの使い道に注目したいですね。

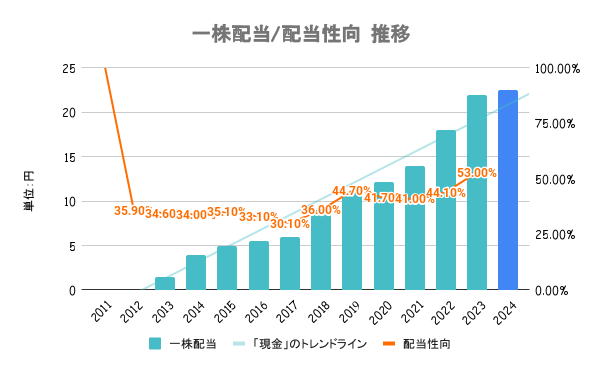

これまでの配当政策では安定配当の考え方を採用せず、業績に連動する利益還元を基本方針としてきました。ただ、2024年1月末に中期経営計画内(〜26/3期)では累進配当の考え方を導入することを公表しています。

軟調な株価に危機感を感じたか、変化の兆しは出始めましたね。

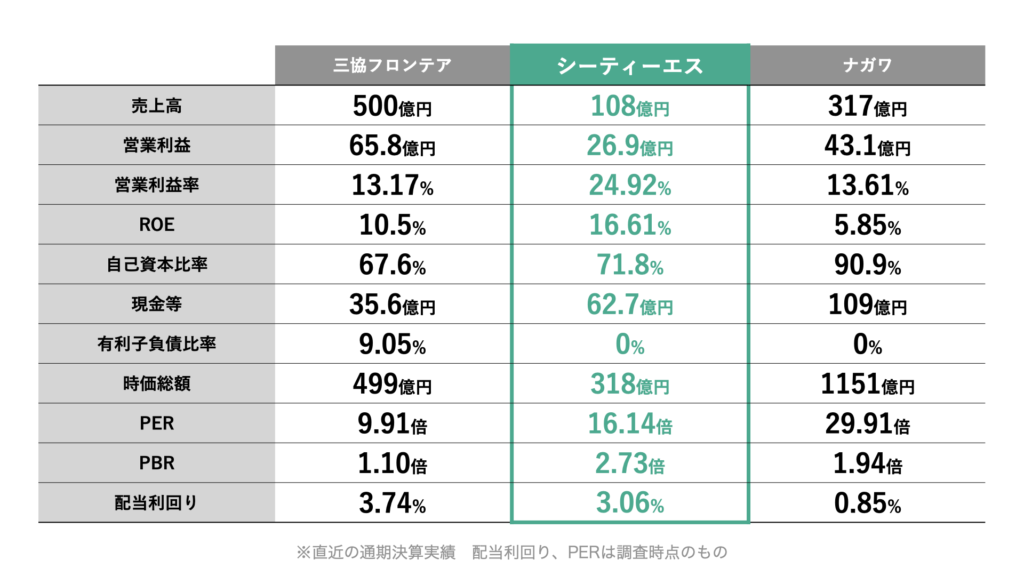

ユニットハウスや什器のレンタル・販売を行う3社で比較。全社比、競合比で見ても割安感はありません。

ここ1年は日経平均をアンダーパフォーム。コロナショック回復後、軟調な株価展開が続いてることが分かります。

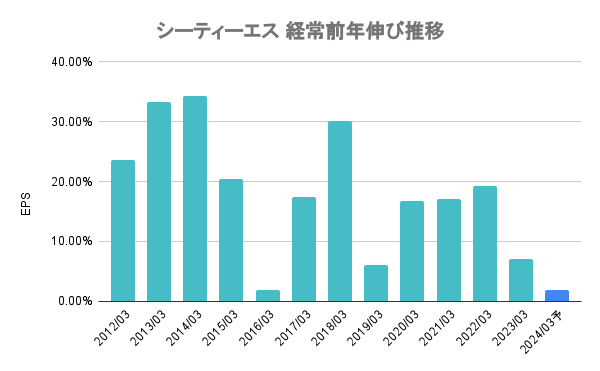

経常利益の前年伸び推移を見ると、23/3期、24/3期と2期連続で減少していることが分かります。従来の高い成長率を見越したPERの見直しが入っており、株価が軟調に推移してると考えられます。

25/3期予想次第で改めて見直されるか、軟調な展開が続くか分岐点になりそう。自社株買いも期待したい。

国内依存の事業展開となるため、日本国内の建設需要に注意する必要があります。公共投資などが削減されるタイミングでは需要が減少し、業績や株価に影響を与える可能性があるため、注意が必要です。