【全国保証】12期連続増配予定の優良高配当銘柄!今後のリスクと成長の鍵とは?

8656s384

高配当MAG.

2024年は年初から30%以上株価下落のツルハホールディングス。2023年末に噂された同社のMBO期待が後退したことや、3Q決算が市場予想を下振れしたことが要因だと考えられます。

そんな同社は割安と言えるのか?について考察していきます。

北海道札幌市に本社を構える、ドラッグストアグループ。ドラッグストア業界ではウエルシアHDに次いで業界2位の売上を誇ります。

業界2位の同社ですが、業界1位のウエルシアホールディングスと2027年末までに経営統合を目指すことを発表。両社の大株主であるイオンが主導しており、実現すれば業界1,2位の統合により国内ではダントツ、世界でも5番手前後の企業が誕生することとなります。

薬価改定など、ドラッグストア業界には逆風が吹いており、今後も業界再編が進むと考えられます

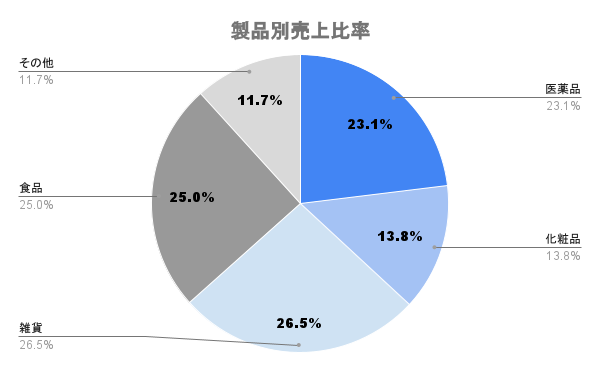

ドラッグストア等での物販による単一セグメントでの事業展開となります。製品別の売上比率や主要ブランドは上図のとおりです。

最近は食品を強化!食品で集客を図り、好採算の医薬品などで利益を上げていく狙いがあります

23/5末時点で海外売上はありません。ただ、タイに続いてベトナムに店舗を構えるなど東南アジアへ進出。グループ全体で将来、世界で20,000店舗を目指す長期ビジョンを掲げています。

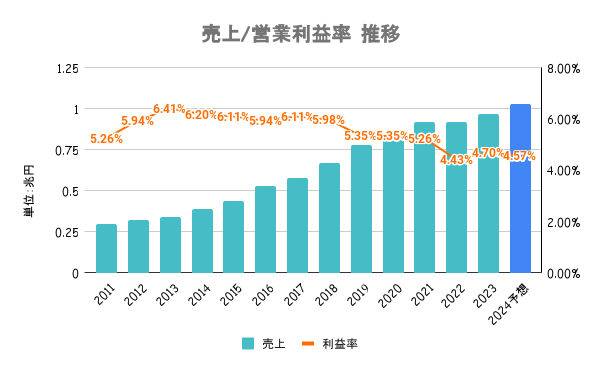

食品の強化により客数が順調に推移。好採算の医薬品により粗利を積み上げており、人件費・光熱費増など逆風も、増益が続く見込みです。

プライベートブランド(PB)の強さもツルハの特徴です

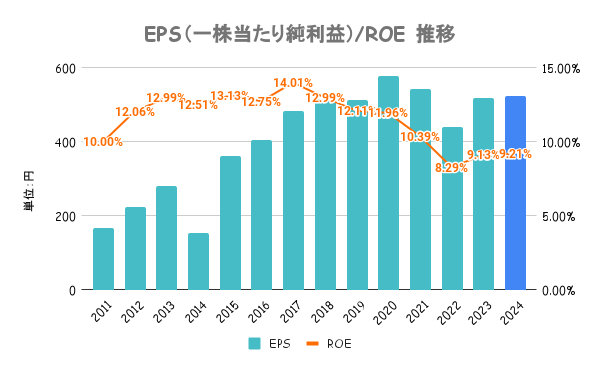

25/3期を最終とする中期経営計画ではROEの目標を10%に。コロナ禍以降はEPS・ROEともに頭打ち感があり、既存店舗の調剤薬局併設化、出店精度の向上を目的とし出店抑制を行なっています。

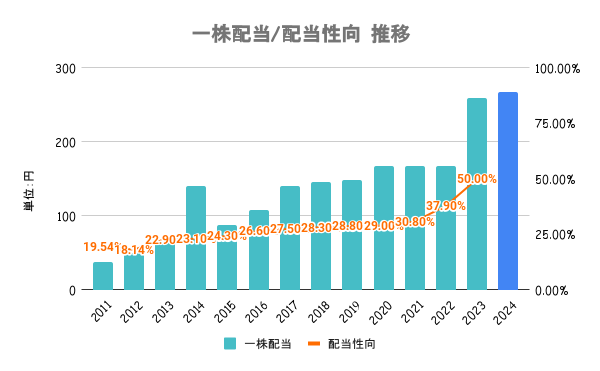

23/5期より配当性向も上げるなど、資本戦略も徐々に強化!

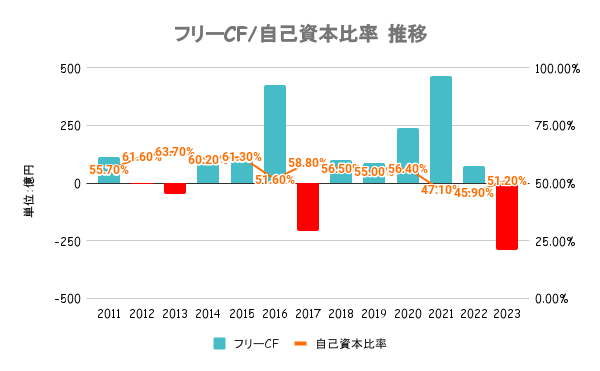

有利子負債以上に手元の現金を有しており実質無借金経営となります。いずれの指標も安全域にあり、財務は健全といえます。

株主利益重視の見地から安定した配当を行うことを基本方針としています。23/5期からの中期経営計画では配当性向の目安を50〜70%としており、従来より株主還元を強化しています。

自社株買いには言及がなく、過去も特に実施していません

100株以上保有の株主に対して株主優待カードを贈呈。そのほか、株式数に応じた株主ギフト券冊子を送っています。詳しくは会社HPをご確認ください。

配当もそこそこあり、株主優待も付いてくる個人投資家に人気の銘柄です

2024/06/16までの年初来パフォーマンスが上図の通り。好調な日経平均を尻目に、年初から30%以上の下落となっており、かつて16,000円台をつけた時から見ると半値近くまで下落しています。

これらが理由だと考えられます。2023年末には同社が非上場化を検討と一部で伝わり、株価が急進していましたが、イオンによる株式取得交渉を受けてTOBプレミアム後退が売り材料視される形に。

PERは常に20倍前後を推移していただけに、16倍台は過去の推移から見るとだいぶ低い。業績の上昇が続くのであれば、割安とも考えられます