【ヤマトHD】株価急落の理由は?年初から30%以上下落で割安なのかを考察

8656s384

高配当MAG.

上場企業向けディスクロージャー事業(企業情報開示)大手のTAKARA & COMPANYは小型株ながら中長期で保有を検討したい優良銘柄。今回は期待できる3つの理由と、そもそもどのような会社なのかについて考察していきます。

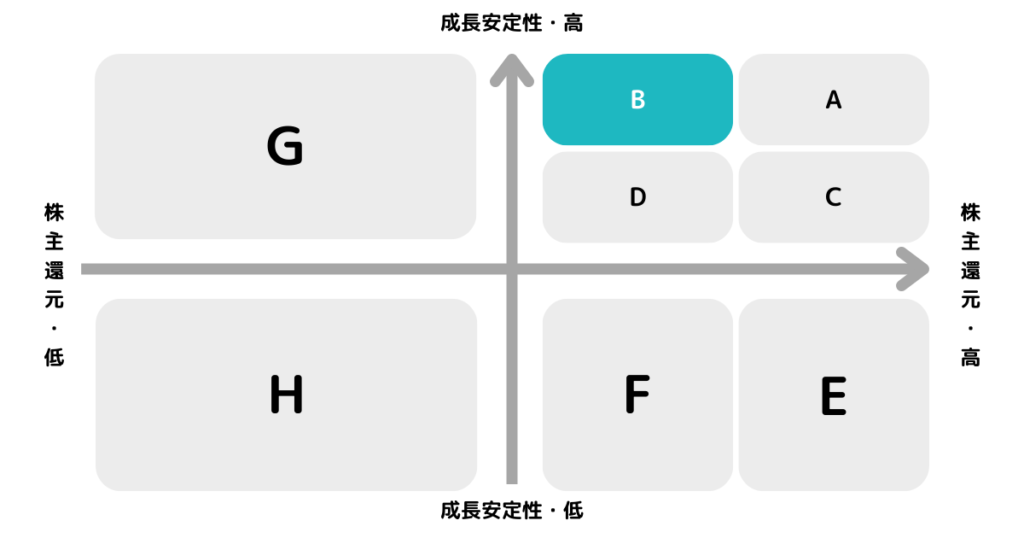

※A〜Hの投資分類はこちらを参考にしてください。

1952年の創業以来、日本におけるディスクロージャー(企業情報開示)とIRサービスのパイオニアとして発展してきた企業。8つの連結子会社を傘下に置く持株会社。東京証券取引所のプライム市場に上場しています。

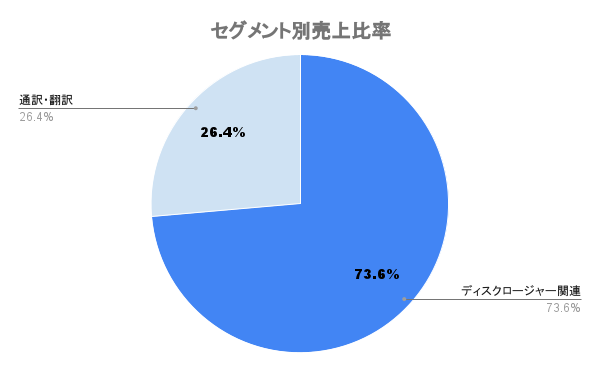

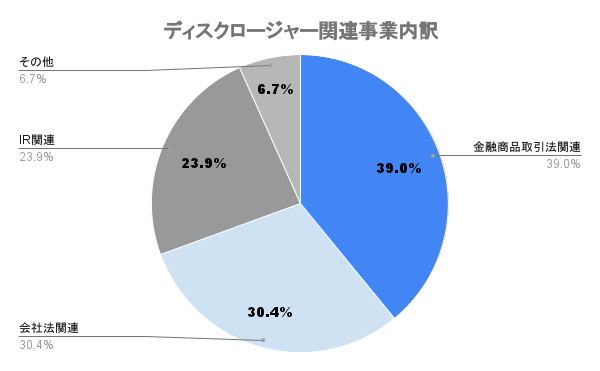

ディスクロージャー事業と通訳・翻訳事業の2つに大別(左図)されますが、ディスクロージャー事業は右図のようにさらに細かく分けることができます。

さまざまな開示情報に対し、企画提案からデザイン制作、内容のチェック、印刷までトータルサポートを行います。

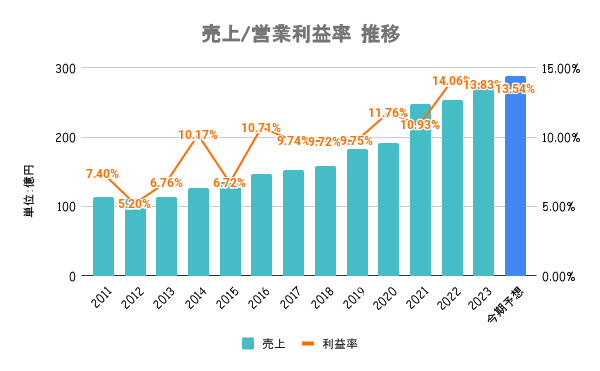

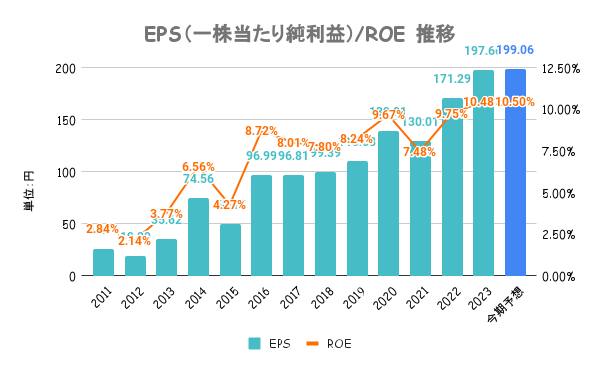

東証の再編に端を発した情報開示(情報の透明性)の流れを追い風に、売上・営業利益とも上昇傾向。M&Aを通じて提案できるサービス内容や質を高めて行った結果、営業利益率も上昇しており高収益化が進みます。

IR資料の英文開示も増え、市場は膨らんでいきそうですね。

ROEは10%を目標に。ここ数年は積極的に自社株買いも実施しています。

資本コスト分析レポートを開示するなど、IR資料の開示は積極的に行なっています。

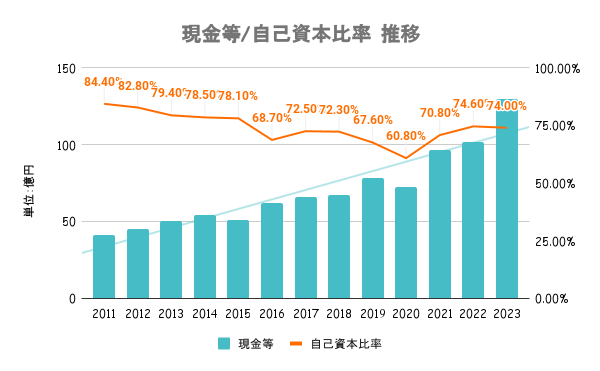

有利子負債額以上に手元の現金を有しており、実質無借金経営。いずれの指標も財務は安定水準です。

キャッシュが膨らんできており、成長投資か株主還元に資金回すかに注目ですね。

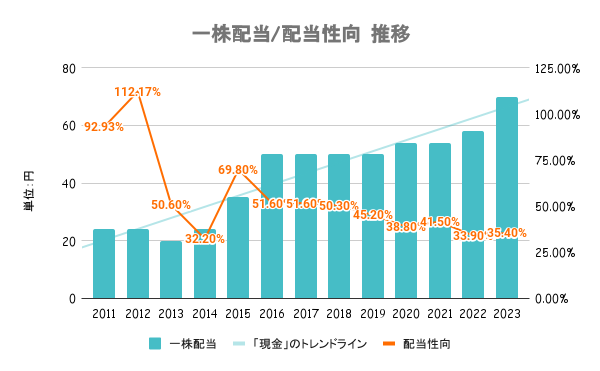

長期的利益還元を重要な経営課題の一つとし、安定配当を行うことを基本としています。配当性向の目安などは定めていません。また、自己株式の取得も必要に応じて実施していくとしています。

24/5期も増配を予定しており、13/5期以降11期連続で非減配となる見込みです。

「選べるギフト」がもらえる株主優待株として人気でしたが、2023年7月に株主優待の廃止を発表。

今期の配当は10円の増配が予想されるなど、株主優待分を配当金の方で今後は還元していくのではという期待も。

決算期が繁忙期にあたるため、1年の中で季節性はあるものの、上場企業は避けては通れないイベントであり、不況の煽りは受けにくい。コロナ禍で翻訳・通訳が落ち込んだ際でも、業績の落ち込みは軽微であり、安定収益が見込めそうです。

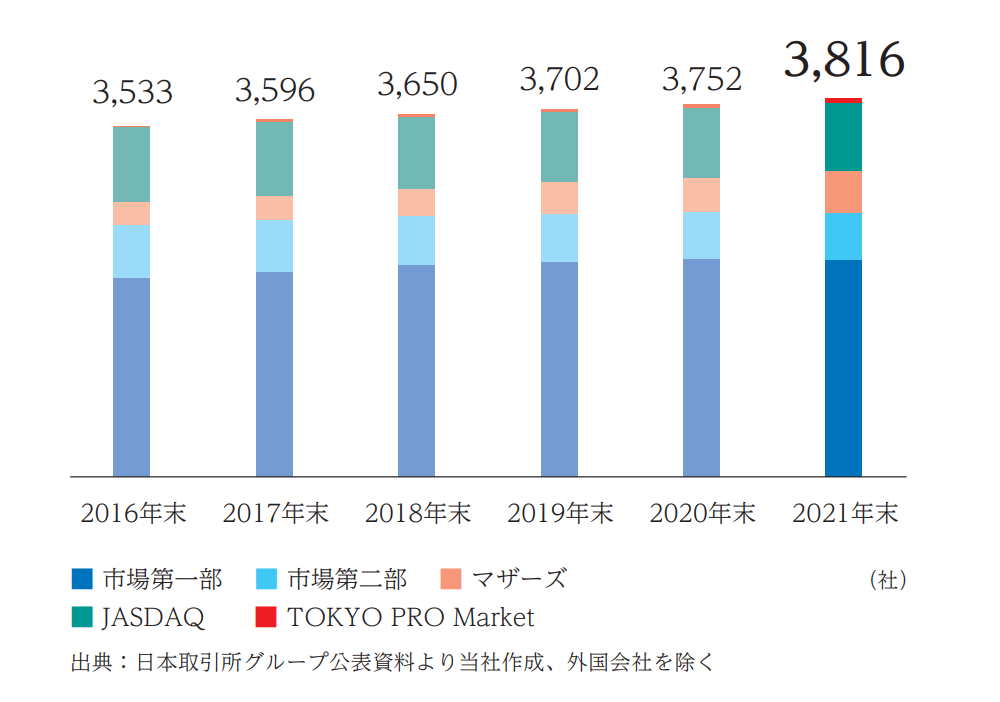

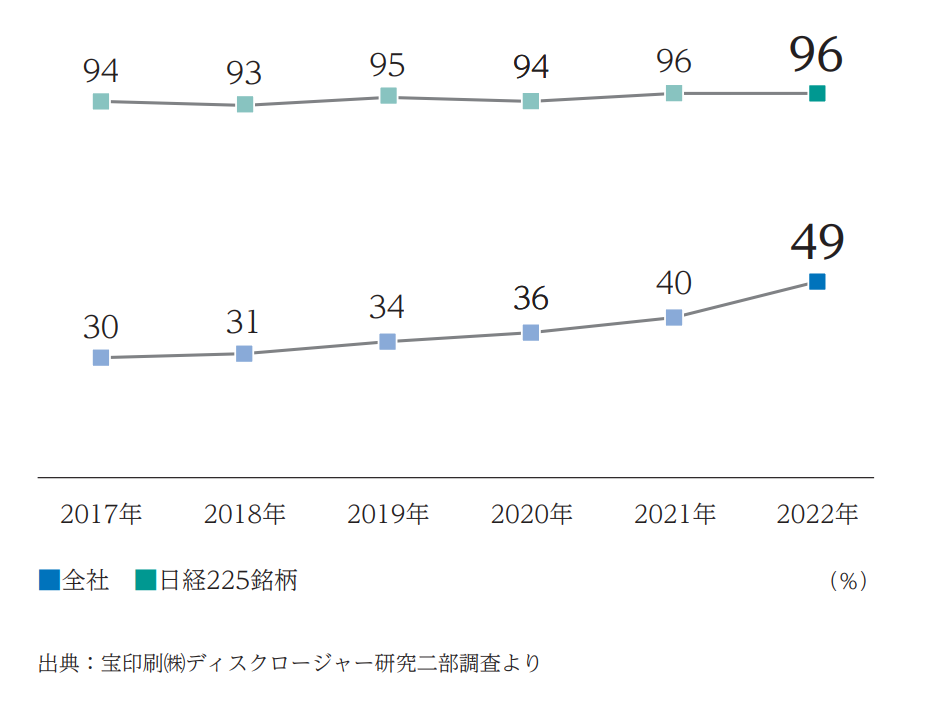

左図の通り、東証に上場する企業数は年々上昇。右図は株主総会への招集通知を英訳でも行なっている企業の割合で、こちらも右肩上がり。

また、昨今の東証再編により、海外マネーを呼び込むためにも情報の透明性が求められています。その一環として、人的資本情報の開示が義務化され、統合報告書の作成を行う企業も年々増えているなど、市場は追い風。

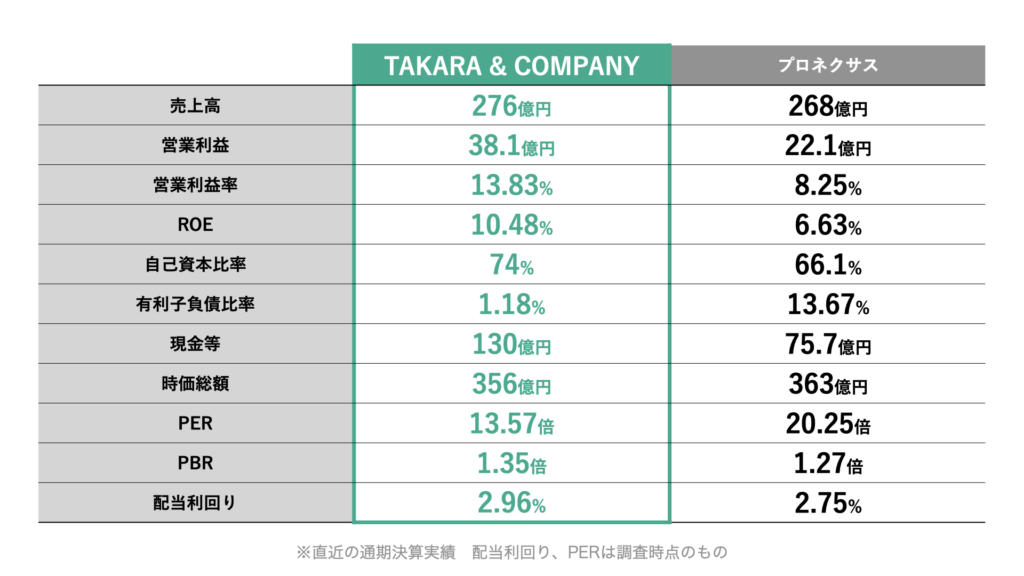

ディスクロージャー関連事業はTAKARA&COMPANYとプロネクサスの2社でほとんどのシェアを占めていると言われています。2社の規模感を定点観測すると下図のようになります。

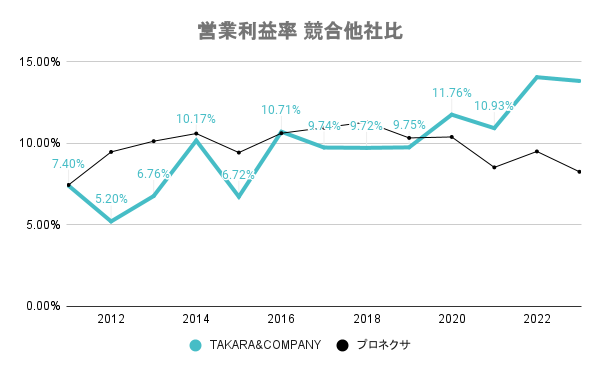

売上はほぼ同程度ですが、収益性や資本効率に大きく違いがあることが分かります。下図の通り、ここ数年はTAKARA & COMPANYが順調に収益性を向上させています。

市場が大きくないだけに新規参入もあまりなく、小さい池の大きな魚と言えそうです。

一時日経平均と差がありましたが、ここ最近は肉薄する水準まで近づいてます。調査時点のPERが13.57倍、実績PERの高値平均:15.8倍、安値平均:10.6倍であることを考えると、高くも安くもない水準と言えそうです。

会社法に定められている内容に応じて、企業の開示資料需要などが変動します。開示資料が簡素化することにより、ディスクロージャーの需要が減ることが考えられるため、注意が必要です。

ただ、いきなり需要が無くなることは考えにくいため、業績が急に落ち込むリスクは低いです。