【レゾナックHD】業績低迷も株価上昇の理由は?後工程材料で圧倒的強みの素材メーカー!

8656s384

高配当MAG.

赤字期は脱したダブル・スコープですが、2023年度は業績の下方修正や進捗率の悪さにより低パフォーマンスな銘柄です。今期からは新製品も投下しており、本銘柄への投資妙味やリスクについて考察していきます。

2005年に韓国人の崔元根氏が設立したリチウムイオン二次電池セパレーターの専業メーカー。2011年に上場し、現在は東証プライム市場に属しています。

投資家界隈では「ダブスコ」と呼ばれ、過去の株価乱高下の歴史からも有名な銘柄です。

崔元根氏は韓国サムスン電子の出身。もともとは韓国での起業を考えていましたが、資金調達が上手くいかず日本での設立となった経緯があります。主要取引先はサムスンSDIグループとなります。

リチウムイオン二次電池用セパレータ事業一本でビジネスを展開。自社で工場を有していますが、日本ではなく韓国の工場で生産を行なっています。

2023年度からはリチウム精製プラントの一部設備(イオン交換膜モジュール)を新規事業として開始しています。

日本の本社は形式上で、機能してるのは韓国子会社のようです。

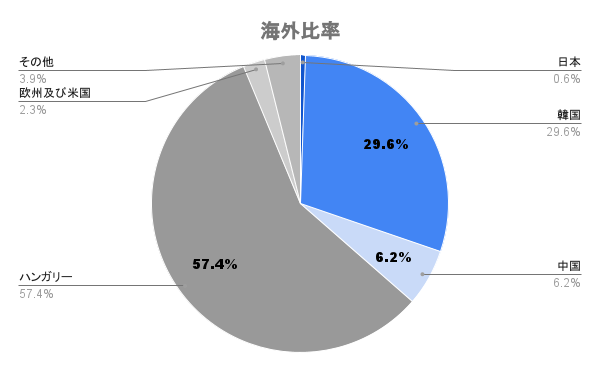

アジア、欧州及び米国に拠点を置くリチウムイオン二次電池メーカーを主要顧客としていますが、売上構成比の9割以上がサムスンSDIグループ。同社がハンガリー工場を有しているため、ハンガリーの売上比率が高くなっています。

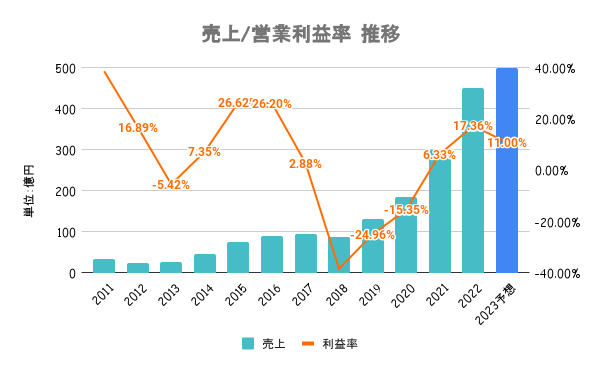

2018〜2020年は大幅な営業赤字も、2022年は業績急回復。各国の環境政策等によるEV市場の安定成長が追い風となり、業績を大きく伸ばしています。2023年は生産設備の更新が重しとなり、減益となる見込み。

事業も取引先もほぼ1本なので、業績の不安定さは拭えません。

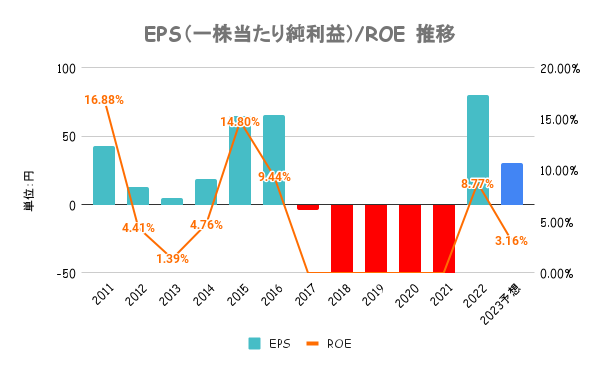

最終利益は2017年から5年連続で赤字のため、EPS/ROEも赤字。本業の苦戦に加え、支払利息などの営業外費用も加わり、業績が非常に苦しかったことが分かります。

そのような状況ですので、資本政策などに関する言及もなし。

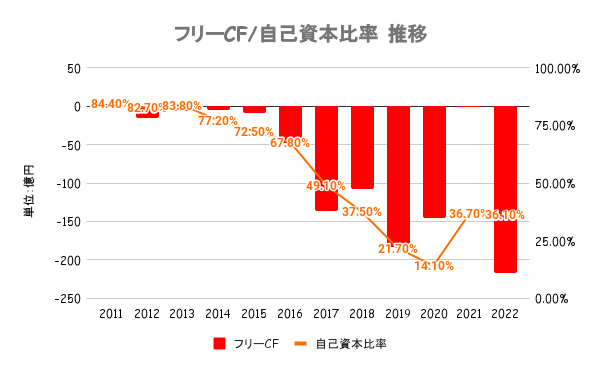

借入や増資などによって資金を繋いでいる状況。設備投資(更新)を要するだけに本業が黒字でも、フリーCFは赤字続きの苦しい状態が続いており、財務は非常に苦しいです。

先行して進めた設備投資が利益に繋がるかに注目ですが、リスクは高いです。

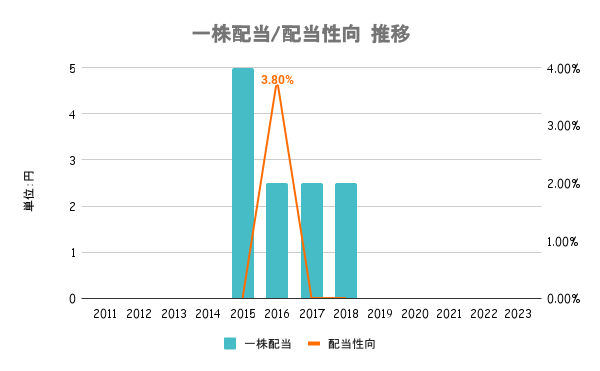

内部留保を確保しつつ、利益配当を行うことを基本方針としています。ただ、内部留保を確保できていないため、2019年以降配当は行なっていません。

直近1年は日経平均を大きくアンダーパフォーム。2023年7月にはサムスンSDIグループと2023年から5年間のMOU(戦略的長期供給合意)を締結したことが好感され上昇するも、その後は一貫して下げの展開が続いています。

半期決算において業績の下方修正(売上、営業利益等は上方修正)を発表。純利益は当初の上半期目論見から約4割下げる見込みを公表しています。

第3四半期を終えて最終益の進捗率は50%に届いておらず。上記の通り、下方修正を行なった上での進捗率の悪さが嫌気され、株価も重い展開が続いています。

過去には3日連続ストップ安になったこともある銘柄なだけにSNS等でも注目を集めています。

取引先、仕入先、事業内容いずれも依存度の高いことが最大のリスクと考えられます。何かしらの材料次第で大きく跳ねる可能性もありますが、逆も然りなのでハイリスクハイリターンな銘柄だという認識が必要です。