【TOYO TIRE】北米シェアを武器に円安追い風の高配当銘柄!10年以上非減配の安定感も魅力

8656s384

高配当MAG.

2024年8月、カナダのコンビニ大手からの買収提案を受けたとの報道が広がったことにより、ストップ高にまで株価が上昇。ただ、一転して翌日には大幅下落のセブン&アイホールディングス。今回はその理由と詳細について考察していきます。

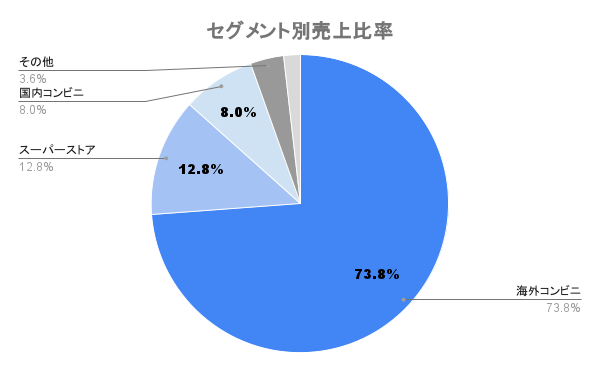

世界トップクラスのグローバル流通グループ。国内外コンビニエンスストア「セブン−イレブン」スーパーストア「イトーヨーカ堂」「ヨークベニマル」や銀行などの金融事業を展開しています。

2024年4月に傘下のイトーヨーカ堂を中核とするスーパー事業に関して、2027年以降の上場(IPO)を検討していることを発表しています。

そごう西武、フランフランの売却など、アクティビストからの要求もあってか不採算事業の切り離しを行っています

2022年に大型買収した米「Speedway」社はガソリンスタンドを併設している店舗が多く、日本と異なりガソリンの販売も行われています

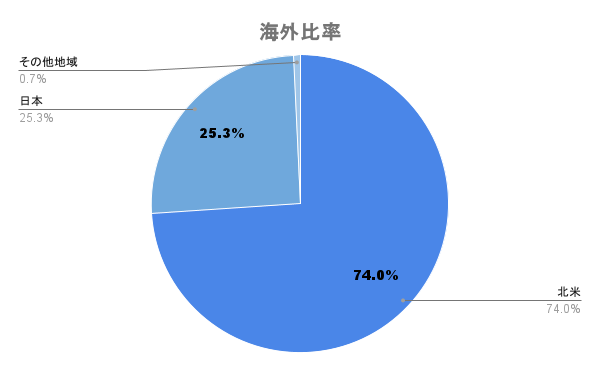

海外比率は約75%。中でも北米で圧倒的なシェアを誇っています。

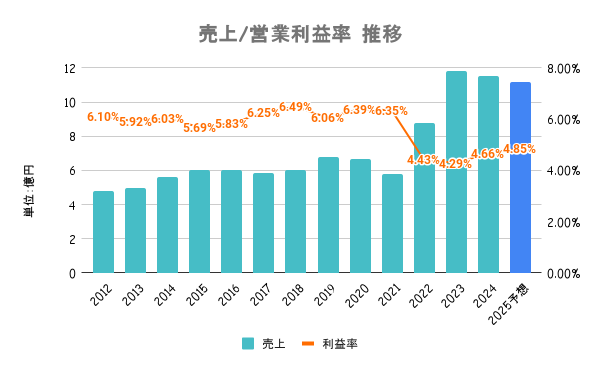

22/3期に米「Speedway」社の買収に伴い大幅増収となりましたが、のれん償却費が増えたこともあり利益率は低下。ここ数年はガソリン価格の上昇もあり、海外コンビニ事業が大きく伸長しています。

ENEOSや出光興産のように、ガソリン価格の低下は利益率の悪化につながるので注意が必要ですね

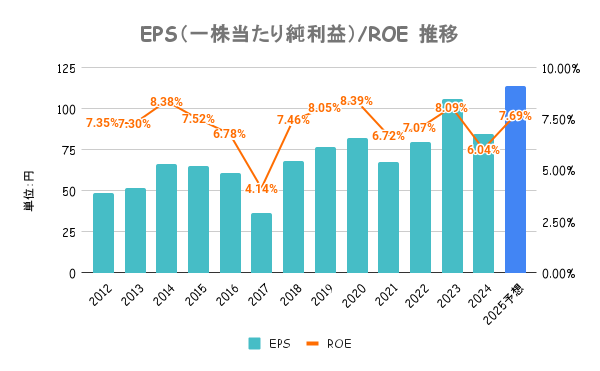

2025年度のROE目標を10%に掲げ、株主還元の強化やEPSの成長目標を掲げていますが目標値には乖離している状況です。北米事業のさらなる強化や、食品事業の強化を中経では掲げています。

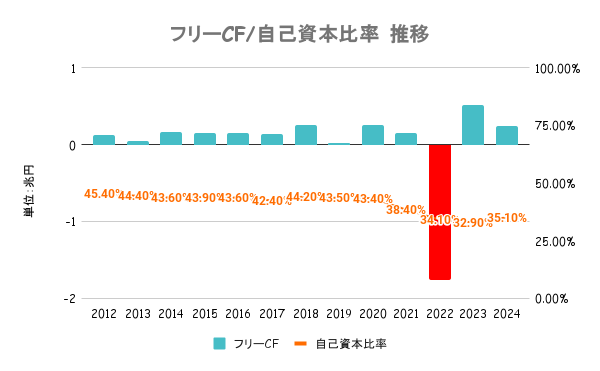

22/2期は米「Speedway」買収に伴いフリーCFは大きくマイナスとなっていますが、その他は安定してプラスに推移。自己資本比率、有利子負債比率も最低限の水準はキープしており、及第点の財務といえます。

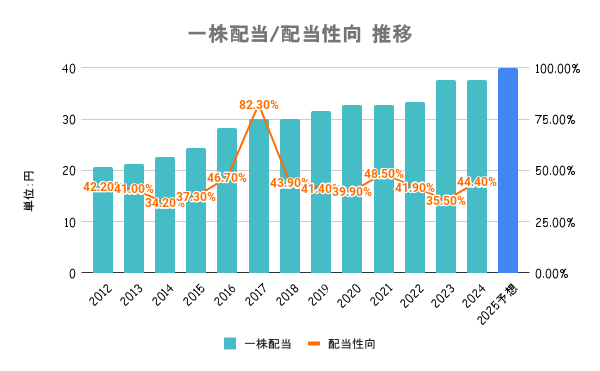

安定的・継続的に向上させつつ、総還元性向50%以上(2023年度から2025年度累計)を目標とした株主還元を実施することを基本方針としています。また、2024年度より「累進配当」を導入しています。

100株以上保有の株主に対して、セブン&アイ共通商品券を贈呈しています。詳しくは会社HPをご確認ください。

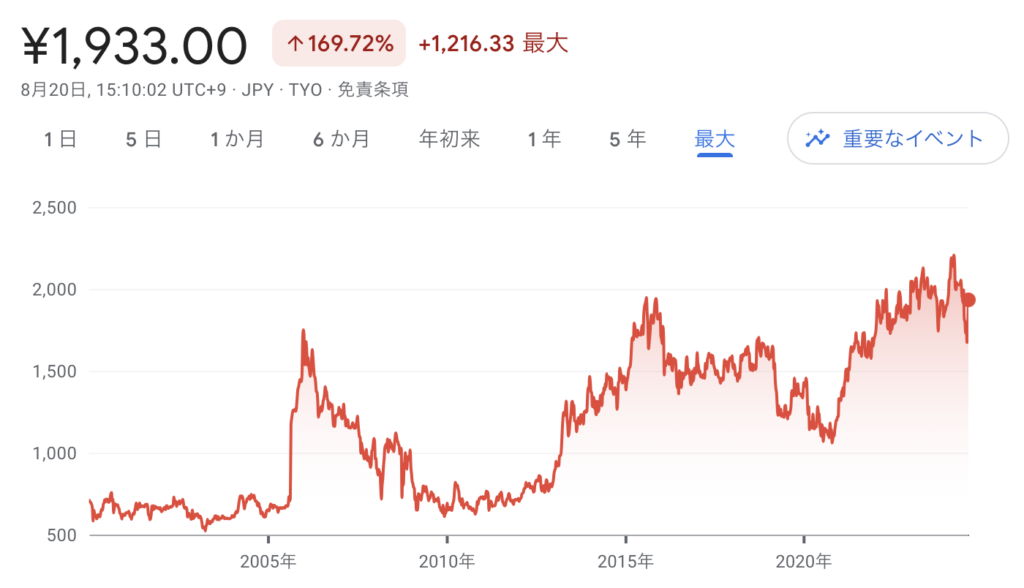

2024/08/20までの年初来パフォーマンスは上図の通り。8月序盤までは軟調な株価展開で、好調な日経平均を大きくアンダーパフォームする展開が続いていましたが、中旬にかけて株価が急騰しています。

イトーヨーカ堂などスーパー事業のIPO検討を発表したものの、実施時期が2027年と遅いことや25/2期1Q決算での進捗が悪かったことが株価下落の要因となります。

1Q決算は経常利益が前年同期比25%減と大幅マイナス。特に好調だった米国事業が大きく失速していることから先行き不透明感が広がっており、株価が大きく調整しています。

長引くインフレや金利高の影響で、徐々に米消費にかげりが出てるのではないかと懸念する見方が広がっています

カナダのコンビニエンスストア大手アリマンタシォン・クシュタールが買収提案を行ったことで株価が急騰しています。買収により、高値での株式買い取りを期待する思惑が買いを呼んだことが株価急騰の理由だと考えられます。

ただ、翌日に反落!買収提案に対して慎重となる可能性が高いのではとの見方から、利益確定売りが広がったことが要因だと考えられます