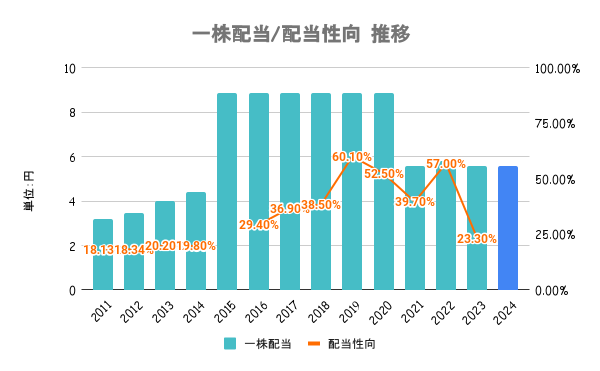

【アジア航測】12期連続非減配の安定高配当銘柄!中長期で配当目的向き

8656s384

高配当MAG.

2024年は年初から株価下落傾向のLINEヤフー。3Q決算での進捗具合や、情報漏洩の影響で総務省から行政指導を受けたことが影響していると考えられます。

今回はそんなLINEヤフーの会社概要や株価下落の背景を考察していきます。

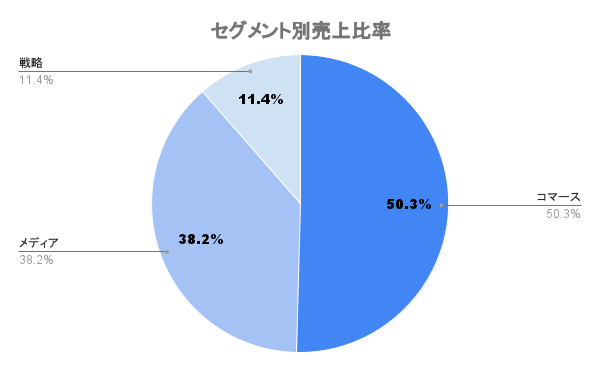

「Yahoo! JAPAN」や「LINE」等の運営を行うインターネット企業。1996年に「ヤフー株式会社」として設立され、2021年にヤフーとLINEの経営統合によって現社名に変更されています。主な事業会社は以下の通り。

親会社はAホールディングス。同社はヤフーとLINEの経営統合に伴い設立された持株会社。ソフトバンクと韓国NAVERが折半出資によって設立されています。

2022年10月にPayPayを子会社化。その他コマース事業の増収、広告事業の売上が増加したことも寄与し、増収増益が続いています。

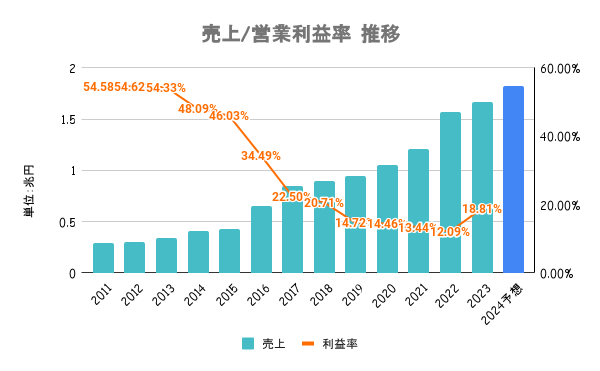

積極的なM&A戦略で売上は右肩上がり

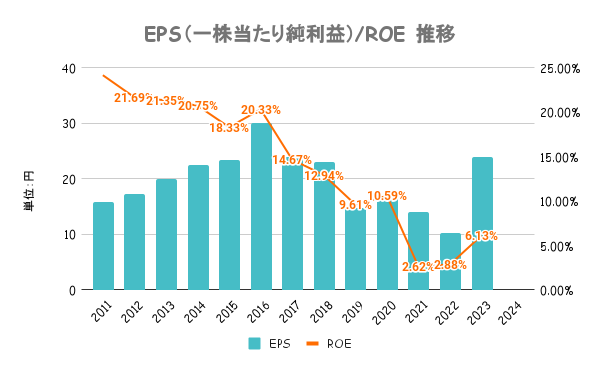

LINEとの経営統合が行われた21/3期以降ROEが低下。統合前の水準に戻すことを目標とし、株主還元等も強化するとしていますが、具体策には言及していません。

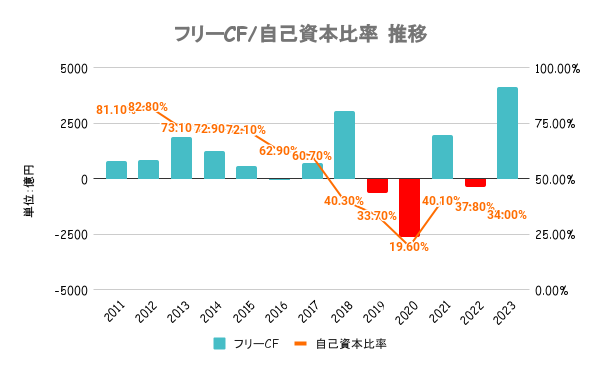

銀行業を行なっているだけに自己資本比率などは単純な数値比較は困難。外部格付けではA+以上(R&I:A+、JCR:AA-)であり、これを維持するとしています。

成長投資とのバランスに配慮しながら、配当に加えて自己株式取得等の直接的な施策も含めた株主還元施策を積極的に検討、実施していくとしています。定量的な目安は示していません。

PERは23/3期のEPSベースでは15倍弱、22/3期ベースで35倍弱となります

直近1年はマイナスパフォーマンス。2023年後半から年末にかけては上昇していたものの、2024年に入ってからは一貫して下落傾向となります。下落傾向の理由は主に以下の2点となります。

24/3期予想で利益は公表していませんが、2月に行われた3Q累計決算発表では前年同期比32%減益(最終利益)を発表。PayPay連結に伴う利益の反動が大きく、大幅減益見込みであることが響いたと考えられます。

3月と4月には不正アクセスによる情報漏洩が発覚したことに対し、総務省から行政指導を受けたと公表。異例の2度にわたる行政指導となったことから、今後の事業展開に悪影響を及ぼすのではないかとの見方が広がり、年初来安値を更新しています。