【青山財産ネットワークス】株価下落の理由は?13期連続増配予想銘柄の将来性を解説

8656s384

高配当MAG.

前期過去最高益を記録したコマツですが、今期は減収減益予想。今後の成長に向けて必要な、2つの成長ドライバに関して考察しました。コマツへの投資を検討中の方や気になる方はぜひご覧ください。

日米高配当株投資を中心に投資歴は5年目を迎え、年間配当金は30万円オーバー。保有銘柄の評価益はプラス40%超。

数字(業績)だけの分析だけではなく、コンサル時代の経験も活かした事業分析や考えうるリスクなど、独自の視点で解説してます!

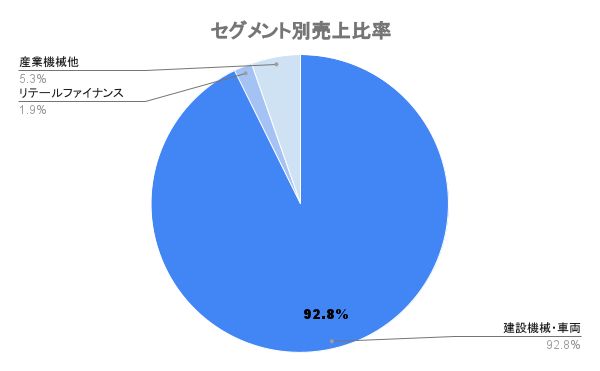

「コマツ」の名で有名ですが、正式名称は「小松製作所」。建設現場で使用される、建機の製造・販売を行うメーカー。世界トップシェアは米キャタピラーですが、第2位がコマツで日本国内ではトップシェアを誇ります。

建設機械・車両がメイン。中でも「一般建機」と「鉱山機械」の2つに分けられる。一般建機は油圧ショベルやブルドーザーなど建設現場で活用されるもの。「鉱山機械」は資源の採掘などに活用されるもの。

コマツの特徴は、これら機械・車両の売上以外にメンテナンス(部品含む)の売上比率が高いこと。メンテナンスで半分近い売上を占めており、景気に左右されにくい安定収益源があることは大きな強みと言えます。

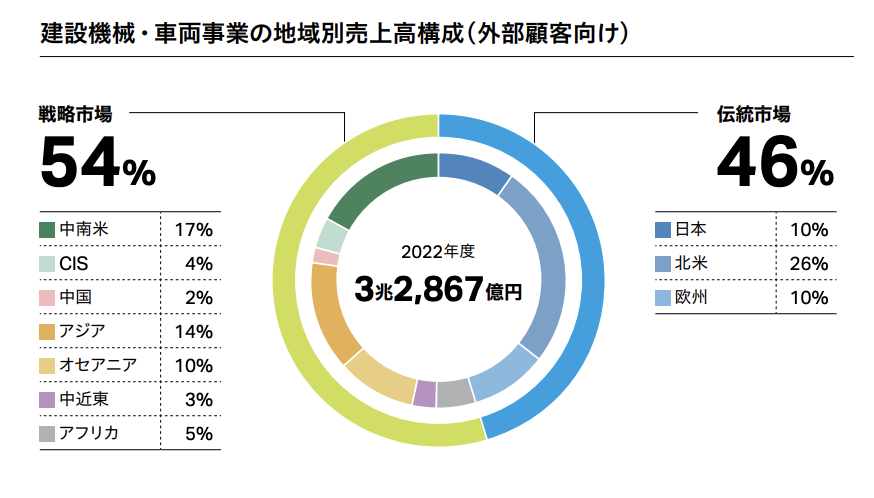

一見、全世界に進出しており期待感を抱きますが、注目したいのは中国。世界で最もインフラ需要が高いとされている中国のシェアが2%のみ。これは、中国の建機メーカーが競合として台頭していることが分かります。

世界トップシェアは米キャタピラー社で2位がコマツ。3位、4位は中国メーカーであり、自国を中心に中国メーカーが台頭してきていることが分かりますね。

「一般建機」は中国メーカー含め、比較的競合が多いですが、「鉱山機械」は競合少なく、アジア(インドネシア等)や中東、アフリカのシェアが多いのもコマツの特徴と言えそうです。

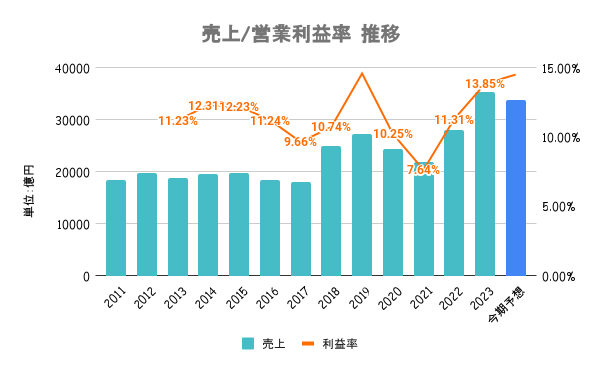

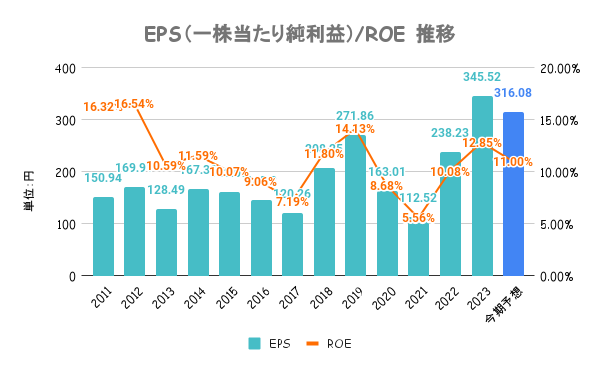

18/3期に売上伸びていますが、米大手鉱山機械メーカー買収によるもの。その影響が300億円近くあり、それを除くと長年にわたって業績は横ばい。昨年は為替の影響及び価格転嫁の影響で大幅増収増益。

今期は減収減益予想も、円安恩恵で上方修正あるか?本質的な成長性に向けては、後述の成長ドライバ必須と考えてます。

コロナ禍や日中貿易摩擦など、景気後退局面で大きく業績悪化。ただ、マイナスにならないのは、安定収益源のメンテナンス比率が高いことが好影響。世界トップのキャタピラー社とは経営戦略が異なる点については後述します。

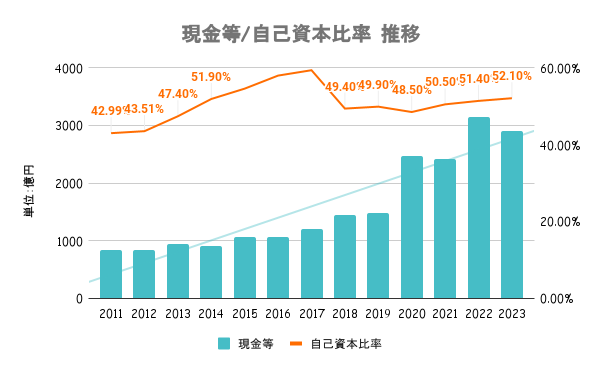

短期視点では、流動比率が160%。最低限100%と言われる基準は大きく超える。自己資本比率も最低ラインの40%を大きく超えており、及第点の水準と言えます。

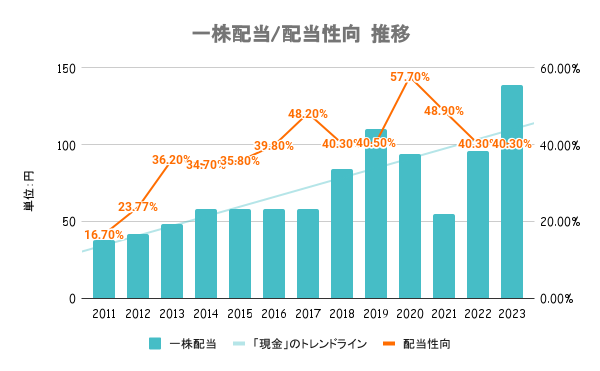

業績連動性であり、景気敏感株のため、毎年の安定した配当を目的とした方には不向きな銘柄です。となると、今後の利益成長に期待したいわけですが、その辺は後述します。

年初来で日経平均と比較しているのが上図です。好パフォーマンスの日経平均ですが、それをアウトパフォームしていることが分かります。外需企業を中心に資金が集まっているため、海外比率が高いコマツも人気が集まってます。少し割高とも言えそうです。

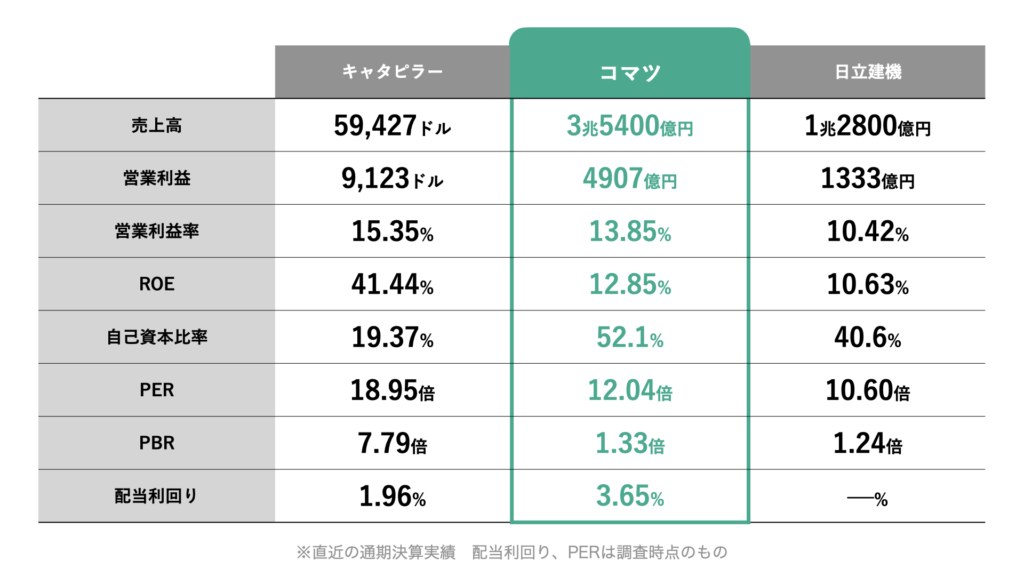

国内トップ2の日立建機とは似た雰囲気ですが、キャタピラーとは全くスタンスが異なります。ROEが40%を超える超高水準ですが、その分自己資本比率が低いので、かなりレバレッジを効かしています。日本の大企業では考えにくい経営スタンス、比較してみると面白いですね。

半導体製造装置に欠かすことができない、エキシマレーザーという光源をつくれるのはギガフォトン(コマツの子会社)と合わせて2社しかありません。半導体の微細化が進む中、今後も欠かせない技術であり、年間売上高こそ600億円弱と全体に占める割合は少ないが、その企業価値は推定3000億円とも言われています。

本業とのシナジーこそ無いものの、成長戦略の一つと位置付けており、設置総台数は2030年までに倍増を見込む、急成長期待の事業です。

建機やIoTデバイスで集めたデータをクラウドで一元管理。現場の地形をデジタル空間として再現し、遠隔操作などを行えるようにする。そうすることで、技術者の不足を補うことができ、より広い地域にコマツ製品の普及を図る。

建機自体のバージョンアップから、ICTを活用したソリューションの提案へと移行していくことが予想されます。ここからの成長に向けて、どこの企業が覇権を握るかに注目したいですね。