【大和ハウス】株価成長も期待できる高配当銘柄!他ハウスメーカーとの比較で分かる特徴とは?

8656s384

高配当MAG.

2024年3月に上場来高値を更新も、その後は軟調な株価展開のイオン。過熱感による反動減、決算での材料出尽くし感が意識されたと考えられます。株価調整で割安と言えるのかについて考察していきます。

国内最大級の流通企業グループ。スーパーマーケットと食品スーパーを軸に、M&Aで企業拡大を行い、多角的に事業を展開しています。国内外でグループ店舗数は3000を超える巨大グループとなります。

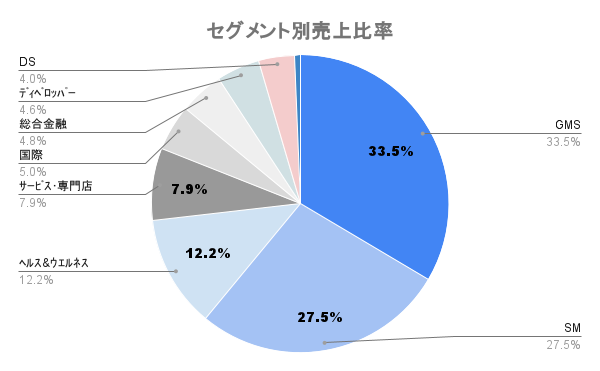

売上の中心はGMSやSMが主ですが、利益率が高いのは総合金融、ディベロッパー事業で、両事業の利益シェアがそれぞれ約20%となります

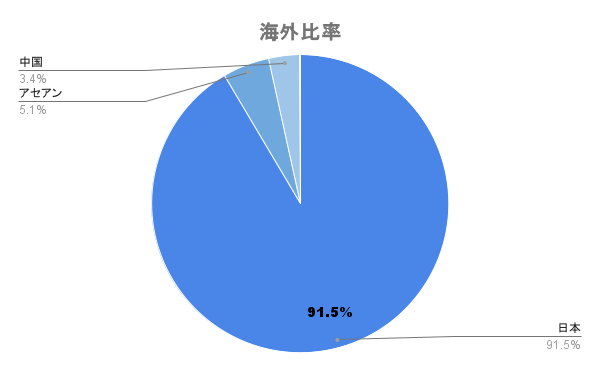

アセアン、中国で出店を進めており、海外比率は1割弱。2025年度を最終とする中期経営計画でも海外での出店を加速させていく方針を掲げています。

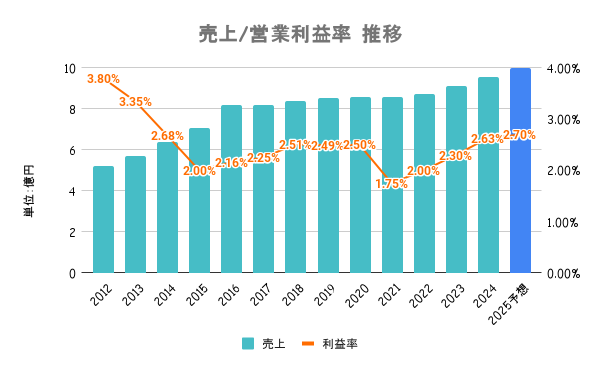

値上げの効果や、プライベートブランド商品の刷新が収益性の向上に寄与し利益率は上昇傾向。首都圏で小型の「まいばすけっと」を積極展開し、業績拡大に貢献しています。

経常利益ベースで2期連続の過去最高益となる予想です

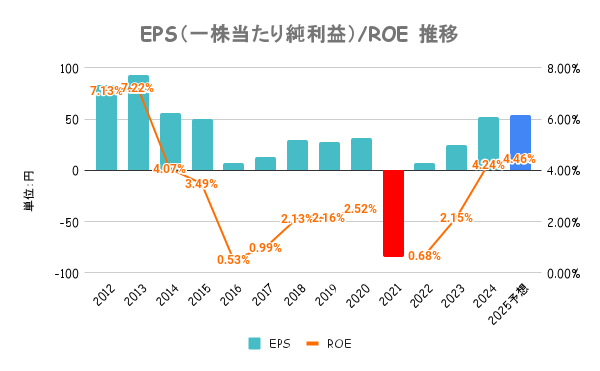

2025年度を最終とする中期経営計画では、ROEの目標を7%以上に掲げていますが、今期予想は大幅にビハインドする見込みです。海外の出店強化や、小売事業の採算性の向上を図っています。

金融事業やディベロッパー事業の利益率が高く、小売事業も利益シェアを高めていくことを掲げています

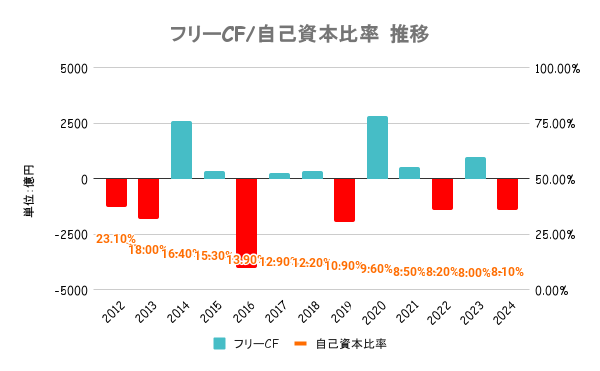

銀行業における預金が負債として計上されることから、自己資本比率は一桁台と低くなります。金融事業を除いても有利子負債は2兆円以上有しており、財務が固いとは言えません。

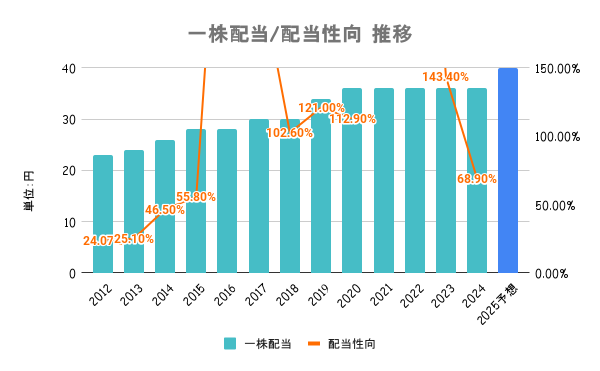

企業価値向上と利益還元のバランスの最適化を図りつつ、連結業績を勘案した配当政策を行うとしています。目安として連結配当性向30%と掲げています。

配当利回りこそ1%台と低いですが、10期以上非減配と安定した配当推移となっています

保有株に応じた返金率でキャッシュバックを行う、株主優待カード(イオンオーナーズカード)を年2回贈呈しています。詳しくは会社HPをご確認ください。

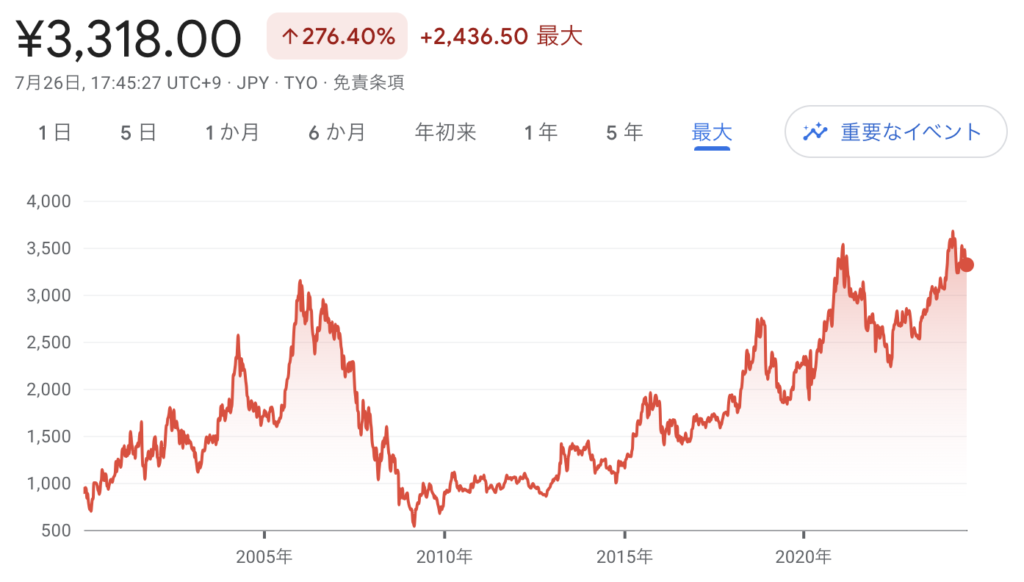

2024/07/28までの年初来パフォーマンスは上図の通り。3月に上場来高値の3,675円をつけたものの、その後は低調なパフォーマンス。上場来高値から約10%の株価下落となっています。

大きな材料こそありませんが、上場来高値を更新し、過熱感が高まっていたことに対する反動や、決算でのサプライズが無かったことによる材料出尽くしによって冴えない展開が続いていると考えられます。

一時期より下落はしてますが、未だにPER60倍台と割安とは言えない水準です