【日本たばこ産業(JT)】高配当銘柄の代表格にも減配リスクあり!?

8656s384

高配当MAG.

最近の株価下落もあり、配当利回り4%を超える「ライク」を分析していきます。株主優待制度も人気を集める本銘柄。投資を検討中の方や、気になっている方はぜひご覧ください!

日米高配当株投資を中心に投資歴は5年目を迎え、年間配当金は30万円オーバー。保有銘柄の評価益はプラス40%超。

数字(業績)だけの分析だけではなく、コンサルの経験も活かした事業分析や考えうるリスクなど、独自の視点で解説してます!

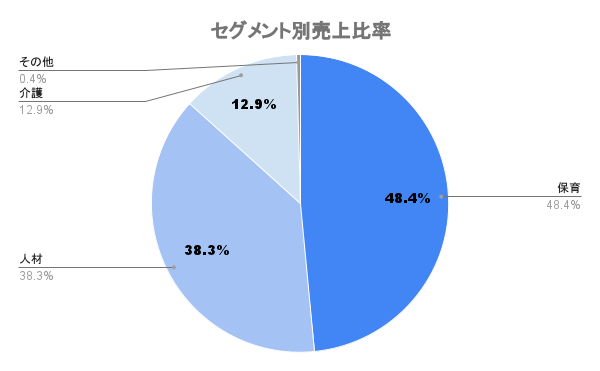

グループで保育事業、人材事業、介護事業等のサービス関連事業を展開する企業。設立は1993年で旧社名はジェイコムホールディングス。祖業は携帯電話販売店への人材派遣業であることから、同業界(モバイル)向けを得意としています。

ケーブルテレビのJ:COM(ジェイコム)とは無関係。

祖業の人材関連は、前述の通りモバイル向けやコールセンター向けなどが多い。2009年にライクキッズを持分法適用会社とし保育事業に参入。2020年には完全子会社化し、今では売上の半分近くを占める中核事業となります。

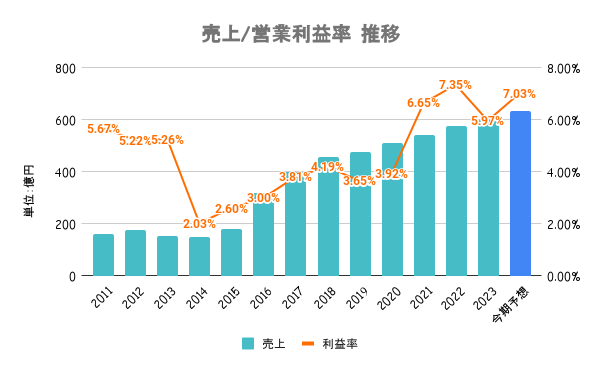

前期は増収も減益。理由としては人件費や食材費等、物価高による影響と、人材事業の向け先業種が変わっていること。携帯ショップ等のモバイル向けが5割近くを占めますが、近年は減少傾向。代わりに物流向けなどが好調で売上自体は上がってますが、収益性の低く、利益率が低下しています。

人材、介護は今後も堅調な需要が見込めそう。一方、保育は子供の総数こそ減少していくが、幼稚園から保育所へシフトが進むことで、2040年は2015年比で1.4倍になると見込んでいます。

短期的には、人材事業の業種シフトによる収益性の悪化などで利益面は苦戦しそう。

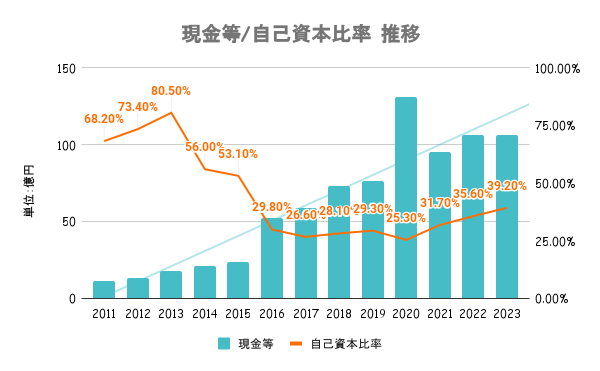

14/5期、16/5期に連結子会社が増えたことにより、自己資本比率が低下。そこから財務は良化傾向で、自己資本比率は約40%に。流動比率も117%と悪くはないが、良くもない水準。

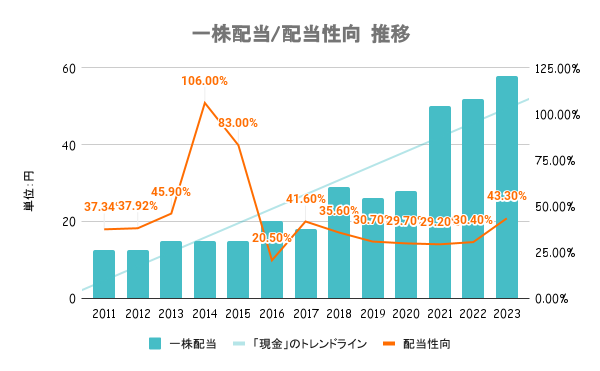

後述しますが、直近の株価下落もあり配当利回りは4%を超える水準に。また、個人投資家に人気の株主優待制度もあり、300株以上保有の株主に対し、保有割合に応じたポイントが贈呈されます。詳細は会社HPをご確認ください。

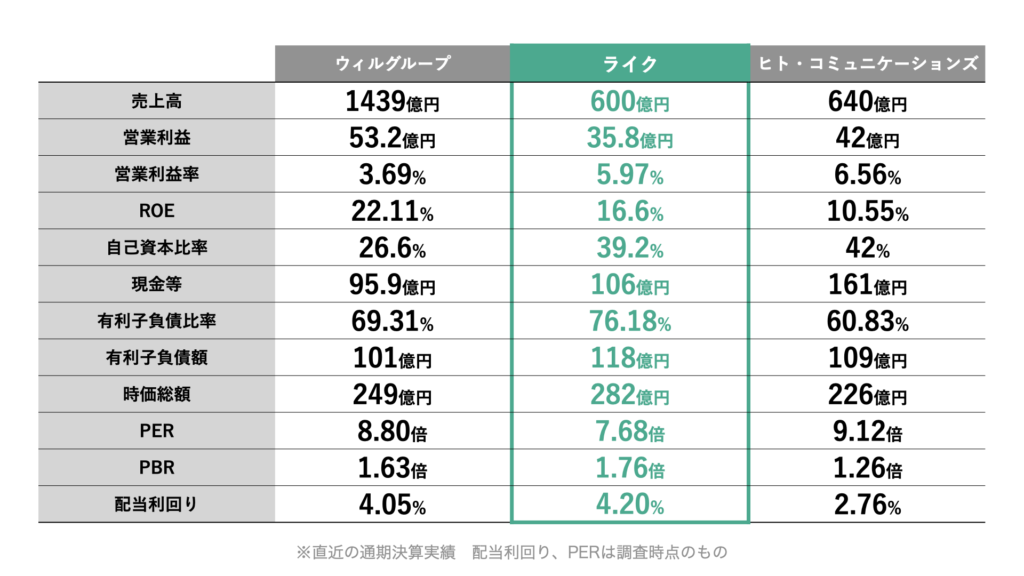

事業構想が異なるので単純比較はできませんが、競合他社と比較したのが上図です。ウィルグループより規模が小さいものの、時価総額は高く。一方で内需型のビジネスだから、各社PERは低い。

業界的に安全性・成長性は低いと見込まれているとも言えます。

※上図、画像をスライドして切り替えることができます。

年初来で、日経平均及び競合他社と比較しているのが上図です。好調な日経平均と比べて、大きくアンダーパフォームしており、マイナス31%と低迷。前述の通り、配当利回りが高くなっている要因でもあります。競合含めて低調ですが、中でも下げ幅が大きいことが分かります。

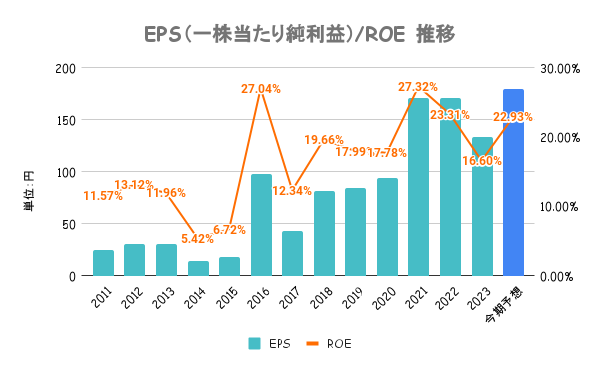

株価低迷の要因の一つとして、1Q決算の影響が考えられます。今期は過去最高益を見込んでますが、前年同期比で大幅な減益。前期に引き続き物価高の影響が大きいとしており、4分の1が終わって進捗率は6%台にとどまります。

毎期4Qに補助金の計上があり業績が高くなりますが、とはいえ進捗が良くなかったことも嫌気され、大きく低迷しています。

いずれもストック型のビジネスなので、業績は安定しそうです。ただ、人材派遣は不景気時には影響を受けやすいので注意が必要。

個人的には株価の上昇も期待できる銘柄を好みますが、配当や株主優待目当ての方にとっては、この株価下落のタイミングは好機とも考えられます。