サブ口座・新NISAにはどれが最適?おすすめの証券口座を解説

8656s384

高配当MAG.

同じ業界にも関わらず先日の決算で明暗が分かれてましたが、その理由は?

同じ石油業界と捉えられがちですが、実はその中でもビジネスモデルが違います。今回はその違いについて説明していきます。

24/3期第3四半期決算を2/9に発表。3Q累計(4-12月)の最終利益は前年度同期比2.2倍の2067億円に急拡大。

23/12期本決算を2/13に発表。最終利益は前年同期比19.4%減の3715億円となりました。

同じ石油関連銘柄ですが、ENEOSは前期比2.2倍だったのに対し、INPEXは前年割れと明暗が分かれた形に。何が理由にこうも差が出たのでしょうか?

まずはビジネスモデルの違いから説明します。

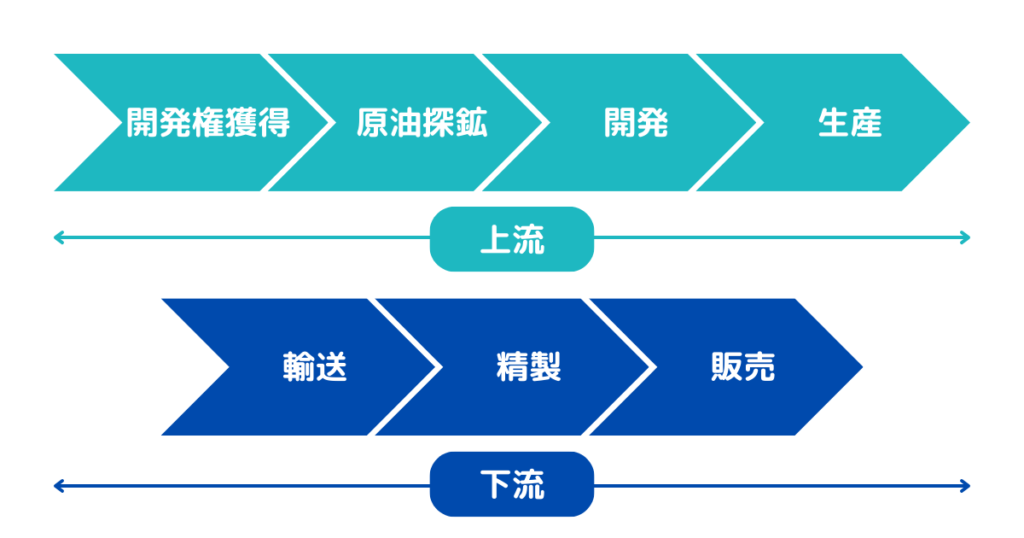

石油は一般消費者や産業向けに販売される前に、いくつかの工程を経ますが、大きく上流と下流に分けて説明することができます。

原油が埋まっている拠点(油田)の権益を獲得。原油の探鉱、開発を行い生産を行う工程のこと。

油田は秋田や新潟、北海道にも一部ありますが、そのほとんどが海外にあります。

上流工程から原油を仕入れ、仕入れた原油を精製。精製してできた石油を業者や、SS(サービスステーション)を通じて一般消費者に販売する工程。

油田の多くは中東やアメリカ、ロシアなどで生産されるため、それを船で輸送し、精製して販売するまでに数ヶ月の時間を要します。

該当企業:ENEOSホールディングス、出光興産、コスモエネルギーホールディングス

生産後、販売までに数ヶ月かかるというのが一つ鍵になります。

生産した原油を販売しますが、その際の販売価格は市場の原油価格次第で上下します。つまり、INPEXの業績は原油価格の市況次第とも言うことができます。(もちろん、ここに為替の影響なども加味されますが)

下流工程の場合は販売と仕入れに分けて考える必要があります。

販売時の市況によって価格が上下します。イメージとしては街中のガソリンスタンドを想像してください。日々価格が変動してますが、これは市況価格の変化によるものであり、上流工程と同じように販売価格は動きます。

都度仕入れたものを販売しているわけではなく、一定量の在庫を持っています。原価を計算する際は、過去から保有している在庫と直近で仕入れたものの価格を平均して計算を行います。

そのため、過去に安く仕入れた在庫が残っていた場合、販売時の市況価格が上がると利ざやを大きく取ることができるのです。(もちろん、逆も然り)

また、原油を仕入れてから販売までに数ヶ月時間を要するため、その間に価格変動が生じることもあります。

だから、INPEXとENEOSの利益は同じように動かないわけですね。

今回の決算では大きな利益を上げましたが、もちろん逆も然りです。ENEOSをはじめとする下流工程企業の業績を短期的に判断してはいけません。

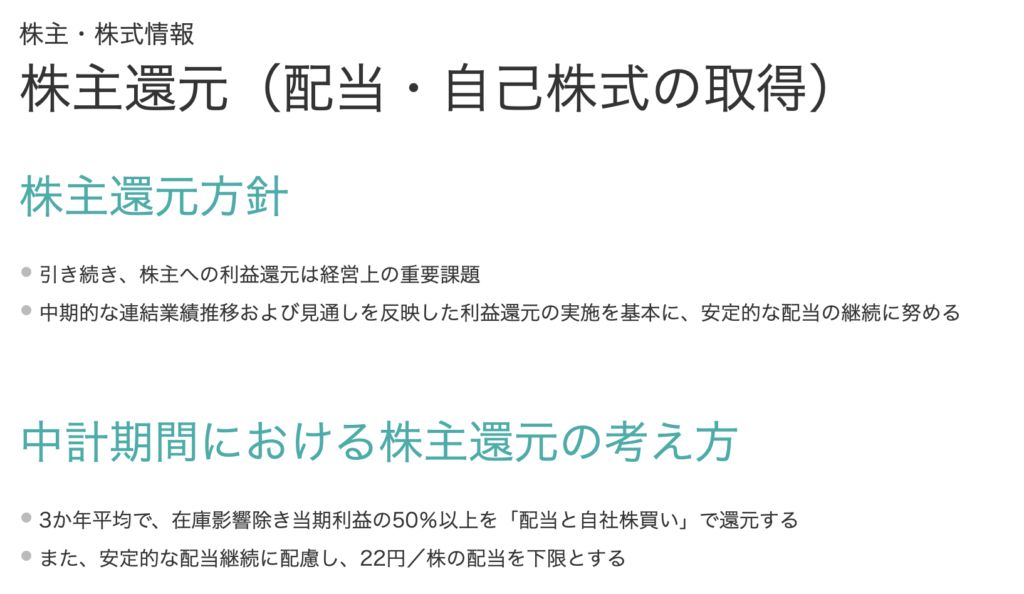

ENEOSホールディングスのHPにある「株主還元」を抜粋したのが上図です。株主還元の考え方として「3ヵ年平均で〜」という記載がありますが、これはまさに短期的には業績の判断ができないからです。

INPEXの方が考え方はシンプル。ENEOSは身近な企業ですが、初心者には少し難しい銘柄とも言えそうですね。