【CDS】6期連続増配の優良高配当株!高収益誇る安定企業も認識しておくべきリスクとは?

8656s384

高配当MAG.

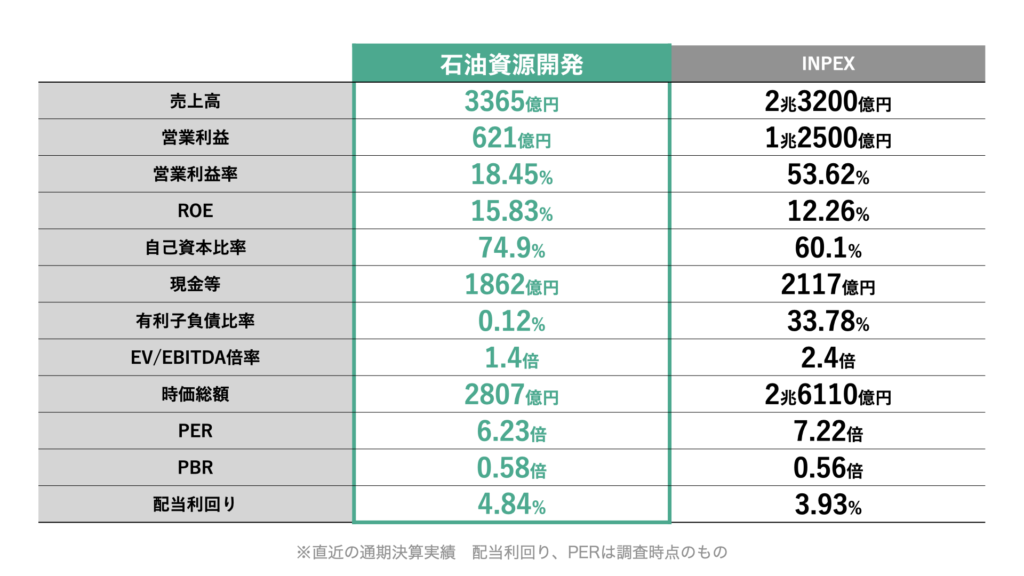

高配当株投資で注目を集める「INPEX」と同じく石油開発工程の上流を担う石油資源開発。配当利回りも5%に近づく高配当株ですが、安定配当目的の中長期投資に適しているか否かを考察していきます。

1970年設立の石油開発会社。国内外の石油、天然ガスの権益を有し、日本におけるエネルギーの安定供給に貢献している企業です。通称「JAPEX」とも呼ばれます。

元は国策で創業した「石油開発公団」から分離独立し設立された経緯があり、今でも経済産業大臣が主要株主(35.7%)となります。

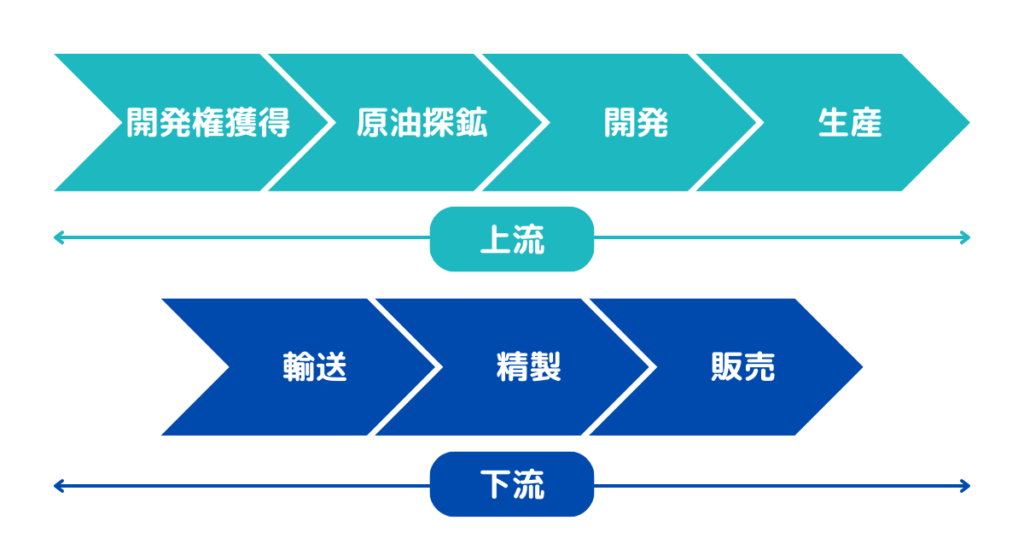

石油・天然ガスの探鉱から開発、生産、輸送、販売まで行いますが、中でも上流工程を中心に事業展開を行います。

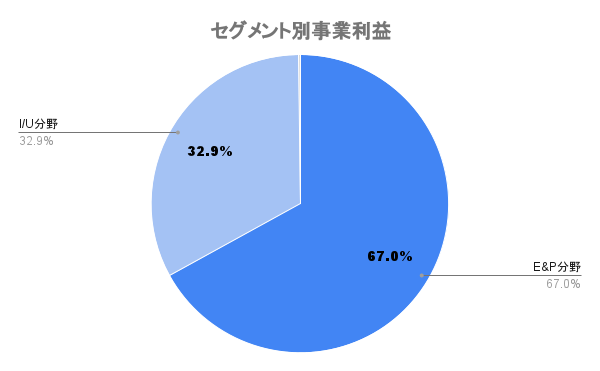

次世代エネルギーの輸送供給インフラの検討。既存油ガス田でのCO2貯留事業などにより、2030年までに事業利益20億円を目指します。

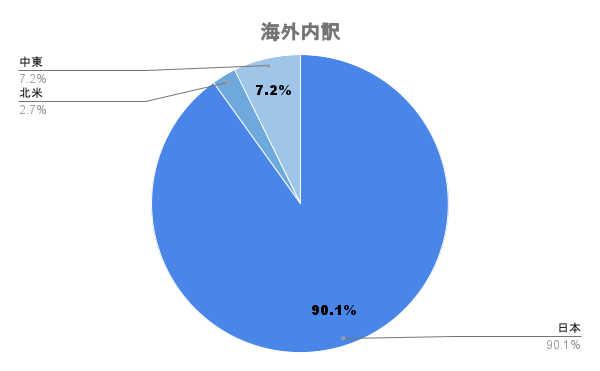

国内外に原油、天然ガスの権益を有しますが、主に日本国内向けにエネルギー供給を行います。

1円/ドルの円安で約5億7000万円営業利益にプラスの効果があるとしています。同じく原油も原油CIF価格が1ドル上昇することにより、約4億7000万円営業利益にプラスに作用するとしています。

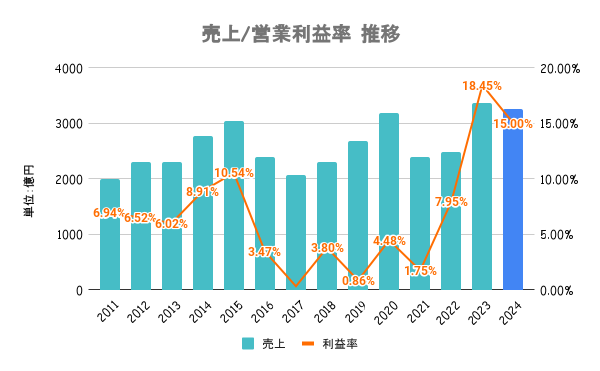

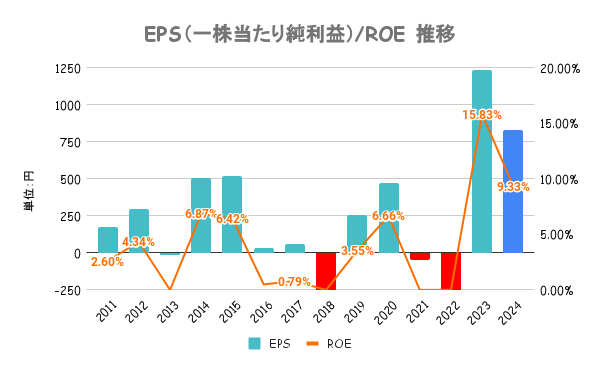

原油価格やLNG価格の上昇により、国内の原油および天然ガスの販売価格が上昇。22/3期にカナダの連結子会社売却による販売分減少も、大幅に収益性が改善しました。

23/3期ROEは過去最高を記録するも、PBRは1倍を大きく下回ります。国際的な石油メジャー企業とも比較し、適切に対応策を公表・実施していくとしています。

PBRは0.58倍と低く、抜本的な改善策が示されるか期待したいですね。

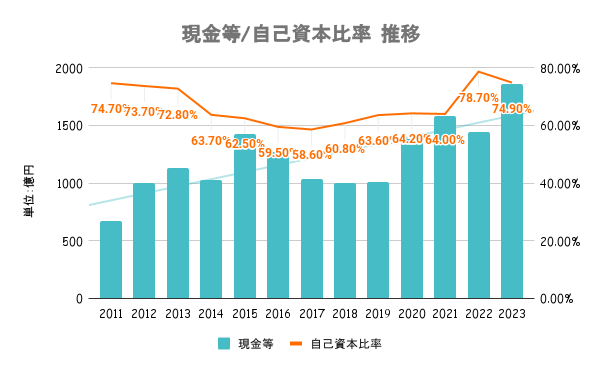

財務指標はいずれも申し分ない水準。今後2030年度までの9年間累計で4500億円を成長投資に充てていくとしています。うち、2000億円を海外新規権益取得。国内外再生エネルギー開発に900億円と注力していく予定です。

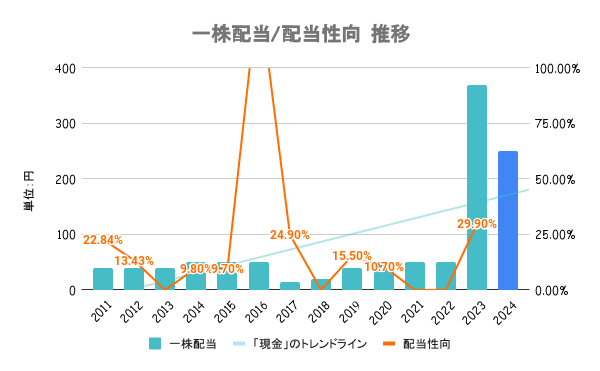

23/3期より連結配当性向30%を目安とする基本方針を導入。業績に連動した配当方針となります。

業績もアップダウンが激しいだけに減配リスクは高いです。たあ、一時的に業績が悪化した場合でも一株50円配当の維持に努めるとしているため、いきなり無配に転落するようなリスクは低いです。

配当性向はさほど高くないので、株価の低さが配当利回りの高さにつながってると考えられます。

PER/PBRは全社比で見て割安です。INPEXと並べると分かりやすいですが、会社固有の問題というよりは業界的に低いことが分かります。国際的な石油メジャーであるエクソン・モービルなんかはPBRこそ2倍を超えていますが、PERは7.46倍と低めの水準。

将来性が低いと考えられていることが最大の要因です。その理由として脱炭素社会の加速により、事業環境が悪化する可能性が高いことが挙げられます。

石油資源開発も脱炭素分野の進出を進めていますが、2030年度の脱炭素分野(CN分野)の利益目標が20億円と割合は低いです。

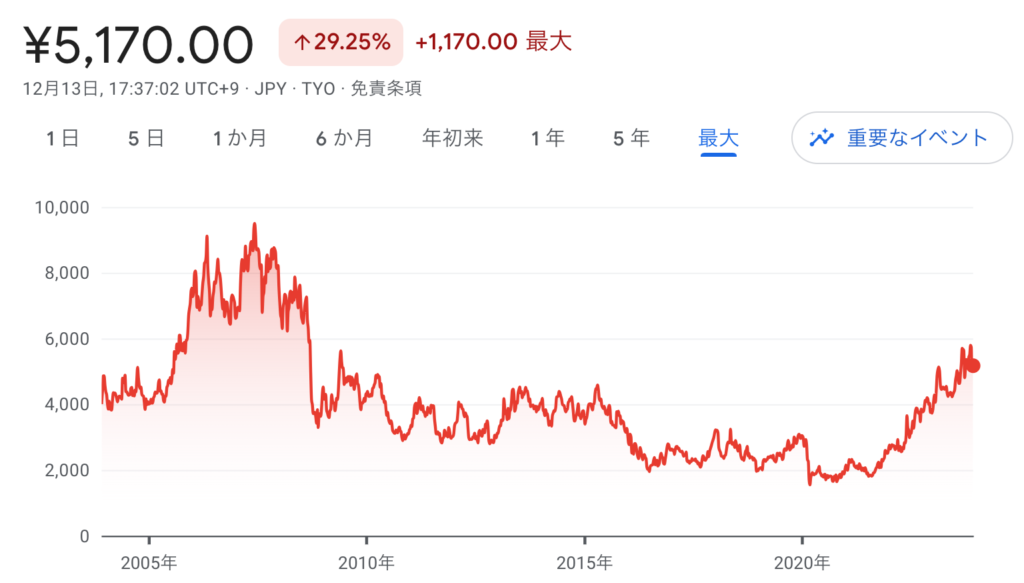

年初来で日経平均を大きくアウトパフォーム。24/3期の業績予想及び配当予想を上方修正したことや、上限200億円の自社株買いを行ったことにより株価が上昇しています。

原油や天然ガスの権益を有しており、これらの市況価格に応じて業績が大きく変動します。もちろん、それに応じて株価も変動しやすいので注意が必要です。また、前述の通り脱炭素化の流れも逆風と言えますので、事業転換が求められる可能性が高いです。