【石油資源開発】なぜこんなに配当利回り高い?配当利回り約5%の高配当銘柄の展望を考察

8656s384

高配当MAG.

石油元売りで国内シェア2位の出光興産。2023年10月には全固体電池材料開発でトヨタ自動車と協業することを発表し株価急上昇。将来的な需要減少が懸念される業界にあり、今後の将来性はどうなのかなどについて考察していきます。

※A〜Hの投資分類はこちらを参考にしてください。

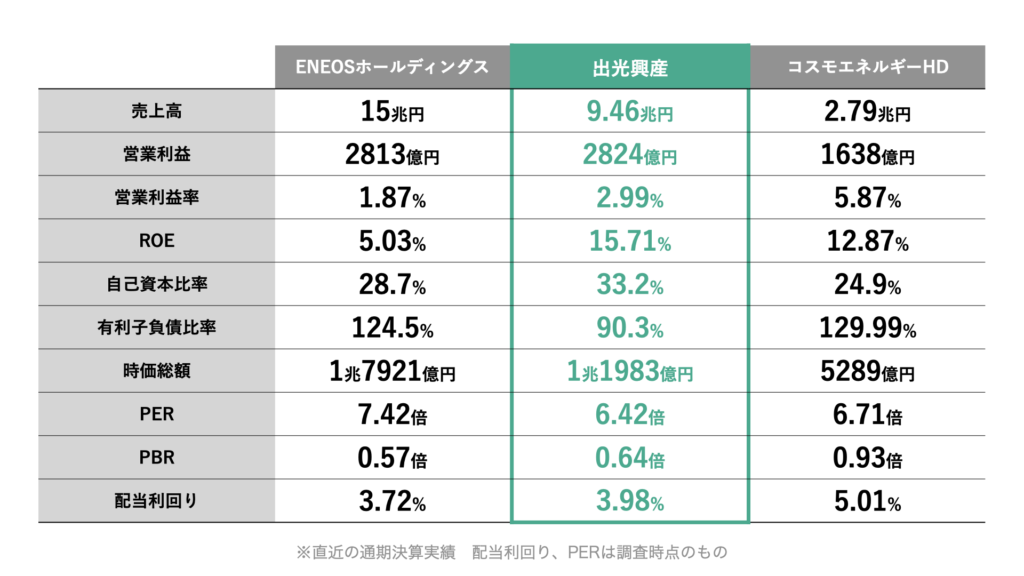

1911年(明治44年)創業の石油元売り会社。2019年には昭和シェル石油を経営統合し、売上高ランキングではENEOSに次いで国内第2位となります。

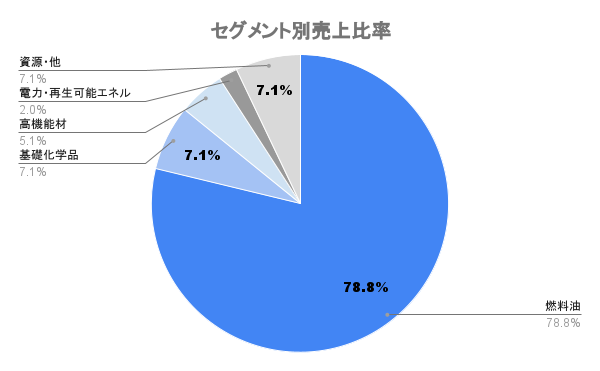

素材開発など多角的に事業を展開していますが、主力は燃料油。売上シェアの8割弱を占めます。脱炭素化の流れにより今後需要が縮小していくことが予想される中、業界再編が進みほぼ3社でシェアを分ける形になっています。

2023年10月トヨタ自動車と共同で全固体電池の材料開発等を両社で取り組むことを公表。2027年から2028年の全固体電池実用化に向けて本格量産を目指していくとしています。

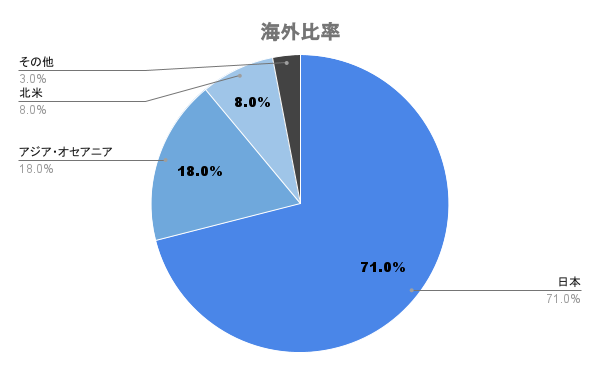

海外比率は約3割。国内のみならずバリューチェーンを海外にも展開しています。

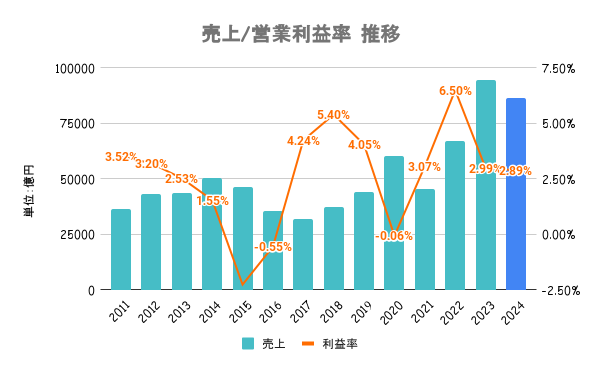

原油価格の影響に大きく左右されます。原油を仕入れて精製して販売するまでに数ヶ月時間を要するため、その間に原油価格が下がると逆ざやになることもあり、業績の変動が大きいです。

多角化してるとはいえ、燃料油セグメントの売上比率が8割弱を占めるため、ほぼ原油価格次第ですね。

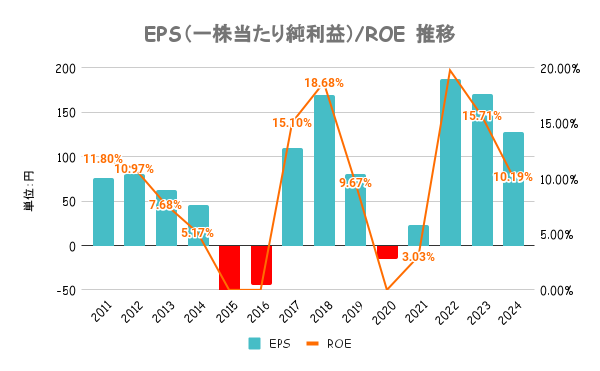

当初のROE目標が低かったことを認め、2025年度ROE目標10%以上へ上方修正。事業戦略と資本・財務戦略を通じて早期にPBR1倍を達成することを目標に掲げています。

達成まではまだ道のり長いですが、後述する株主還元方針含め取り組みには積極的。

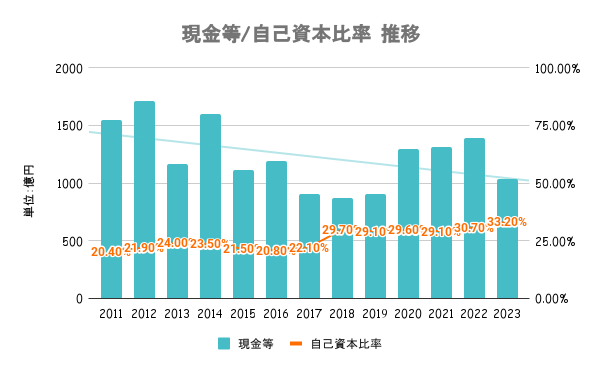

設備投資(メンテ)を要する業界だけに業界全体的に指標は低め。ただ、その中でいずれの水準も安定的と言えます。

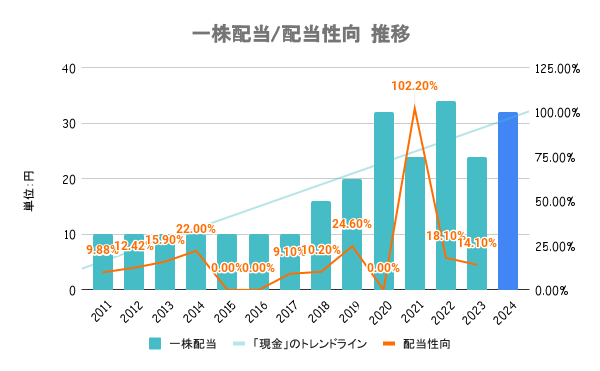

2023年度から2025年度は総還元性向50%以上としつつ、下限配当を120円→160円に増配。自己株式取得も株価水準を意識し機動的に実施していく方針としています。

PBR対策に本腰なため、自社株買いとかは期待して良いのでは無いでしょうか。

美術展覧会(Idemitsu Art Award展)の招待券などが贈呈されます。詳細は会社HPをご確認ください。

業界全体的にPER/PBRは割安水準です。脱炭素化の流れもあり、将来性が低く見積もられていると考えることができます。

石油販売の需要拡大は期待できないだけに、どこに注力していくのか戦略が問われますね。

直近一年は序盤低調も後半にかけて上昇傾向。23/3期予想の下方修正を受けて軟調な展開でしたが、24/3期の好調な決算やトヨタ自動車との協業が報道されたことにより大幅に上昇しています。

また、24/3期中間決算にて業績の上方修正を発表。加えて自社株買い、増配、株式分割を行ったことや中期経営計画の見直しなど、できる資本政策は全て打ったと評価され、株価が大きく上昇しています。

中長期的なリスクとしては脱炭素化の加速。ガソリン車からEV車の普及が加速することで、需要が減少していくことが見込まれます。無くなることはありませんが、需要が増えることも考えにくい業界と言えます。

それだけにトヨタと協業する全固体電池材料開発は会社の命運を握るとも言えるのでは無いでしょうか。

また、短期的には原油や原料(ナフサ)などの価格変動に注意が必要です。それ次第で業績や株価に大きく影響与えるため、注視していく必要があります。