【あおぞら銀行】期末配当無配に転落!下方修正の理由と今後の見通しを解説

8656s384

高配当MAG.

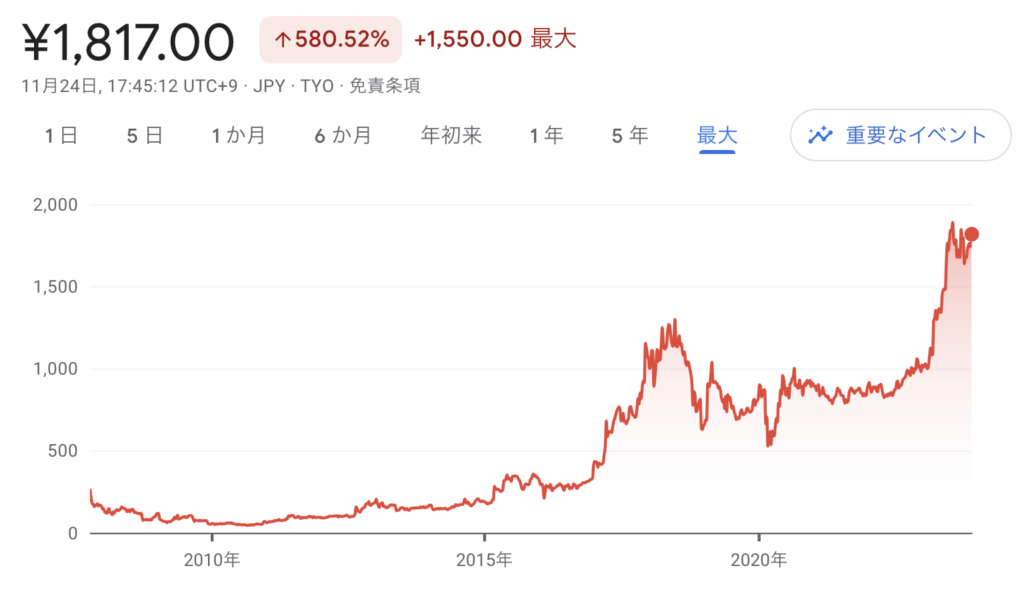

前期の大幅増配により、株価急上昇。配当利回りは一時6%を超えるなど注目を集めている銘柄ですが、その背景および今後の将来性について考察していきます。

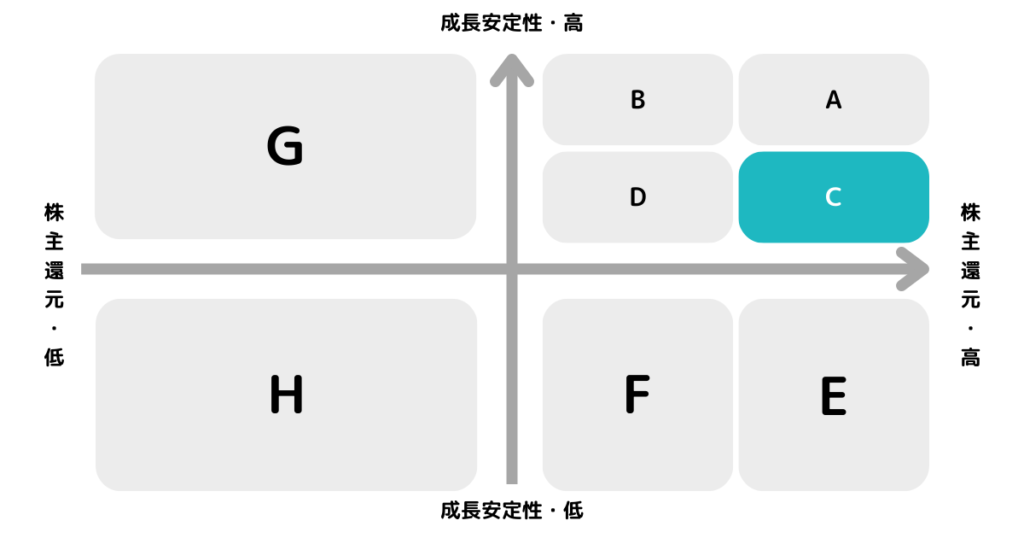

※A〜Hの投資分類はこちらを参考にしてください。

限りなく「A」に近い「C」と考えています!

1962年に創業した製造業向けの技術者派遣事業会社。ソフトウェア、電気・電子、機械の技術者派遣を展開しており、業界のパイオニアとなります。

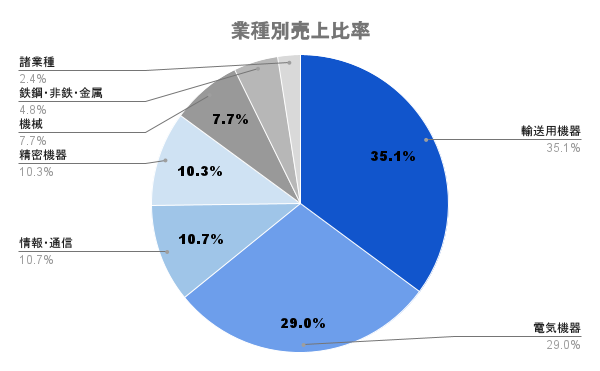

取引先には本田技研工業や本田技術研究所などが並び、自動車メーカーが主要顧客。その他、ニコン、テルモ、住友電気工業など幅広い業種に展開しています。

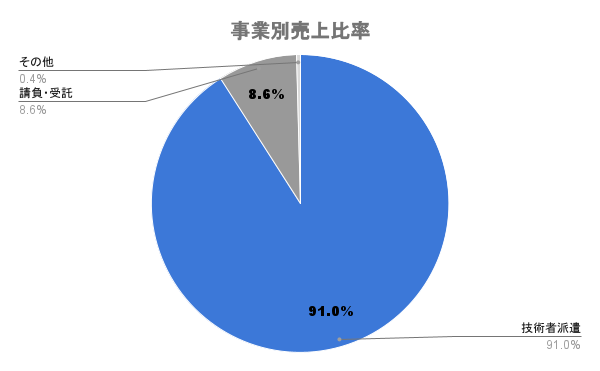

「電気機器」の中にも自動車向けがあることが想定されるため、自動車の領域に強いことが分かります。直近では請負・受託の事業も伸びてきていますが、売上比率としては技術者派遣が圧倒的。

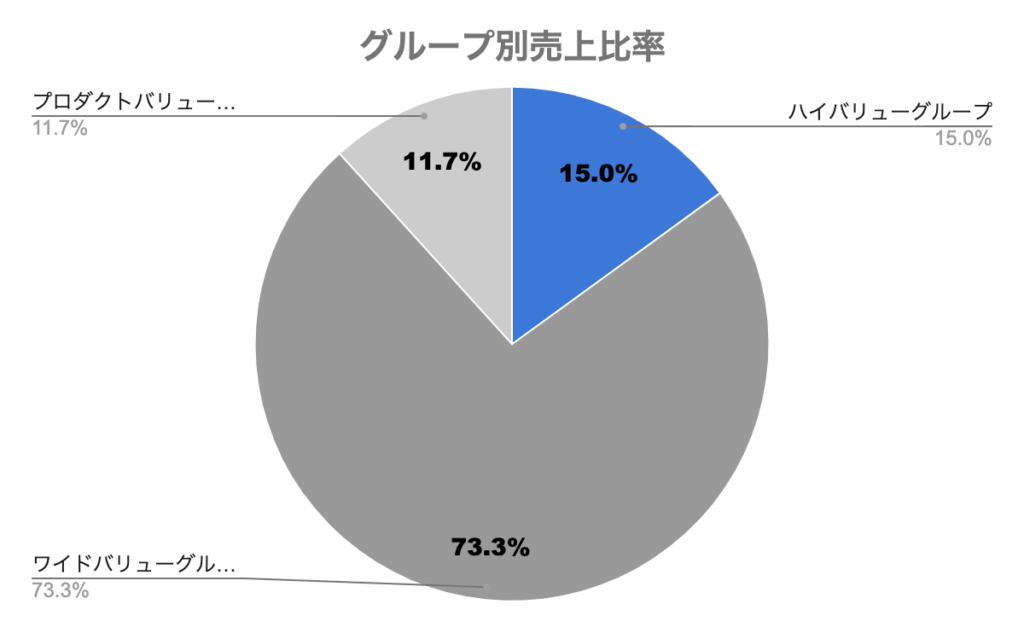

アルトナーの強みとして、より高度な専門性が求められる研究開発領域(下図:ハイバリューグループ)に、高付加価値スキルを身につけたエキスパート人材を供給できるという点があります。研究開発領域は対応できるエンジニアが少ない希少ゾーンであり単価が高いことが特徴です。

リーマンショック時に赤字に転落した過去があるが、当時もこの研究開発領域だけは需要が減らなかった経験を活かし、この領域を強化している。

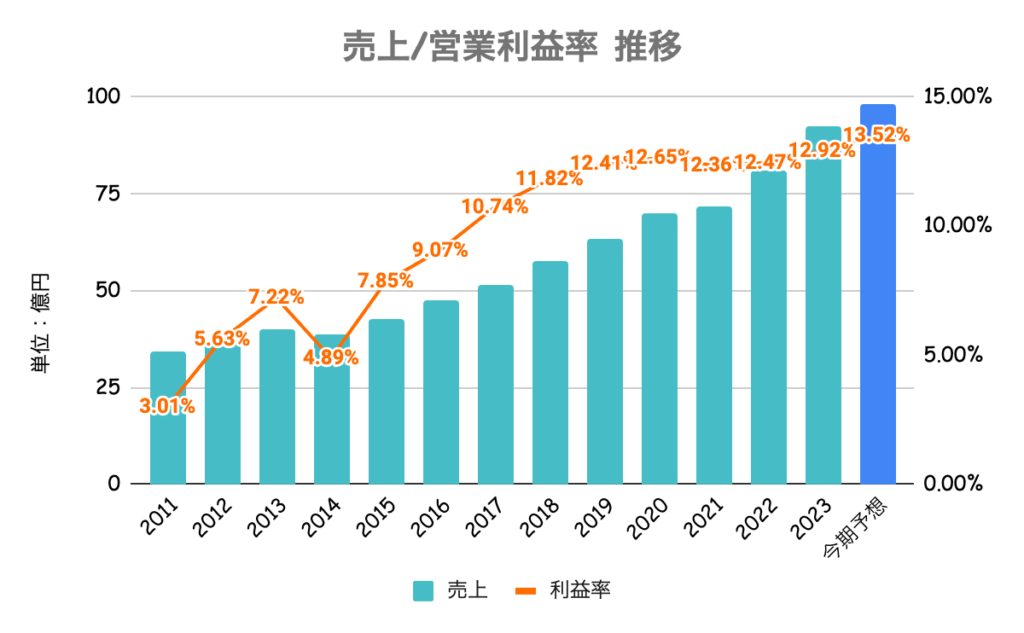

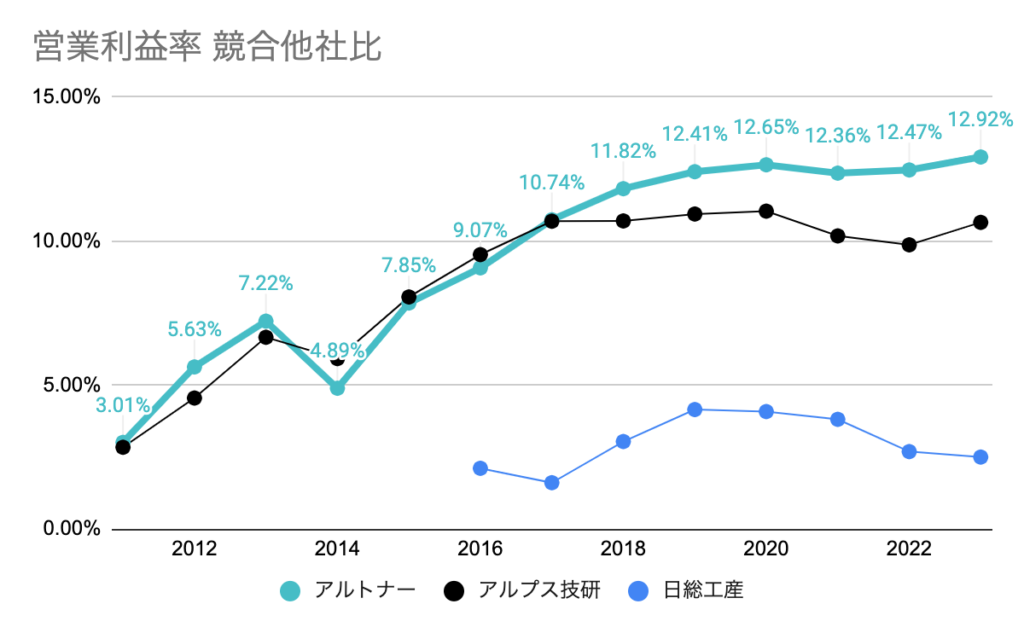

15/1期以降は連続増収が続いており好調な業績。特に営業利益率の高さが特徴であり、前述の通り単価の高い上流(研究開発)領域に人材を供給できていることが分かります。競合他社と利益率の推移を比較しているのが下図です。

今後も需要の拡大が見込める業界ですが、単価が高い=人材のレベルが高いと考えることができますので、不況の際にでも比較的ダメージが少ないと予想できます。

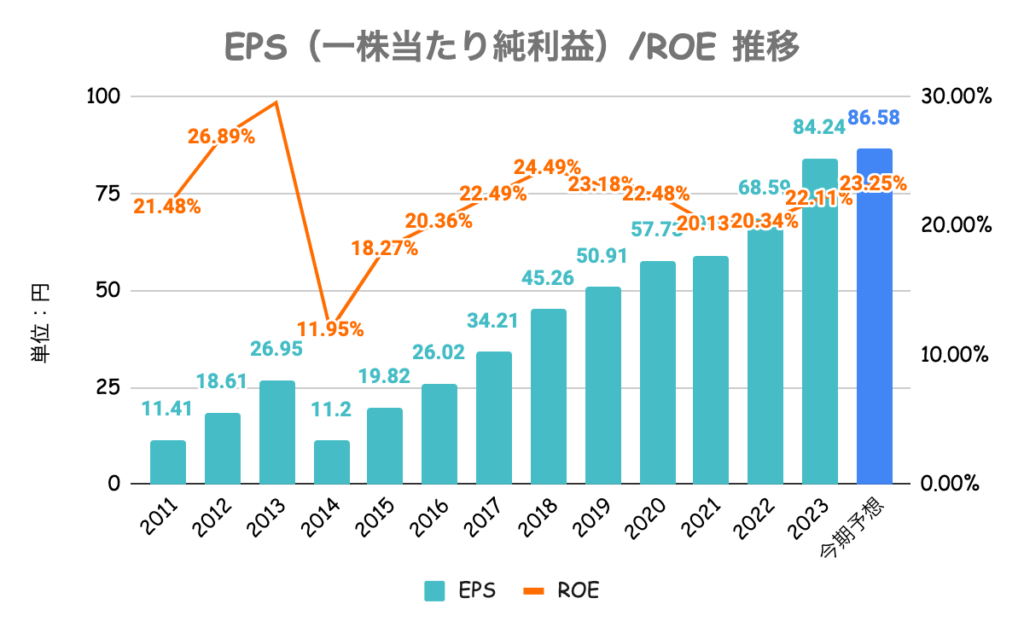

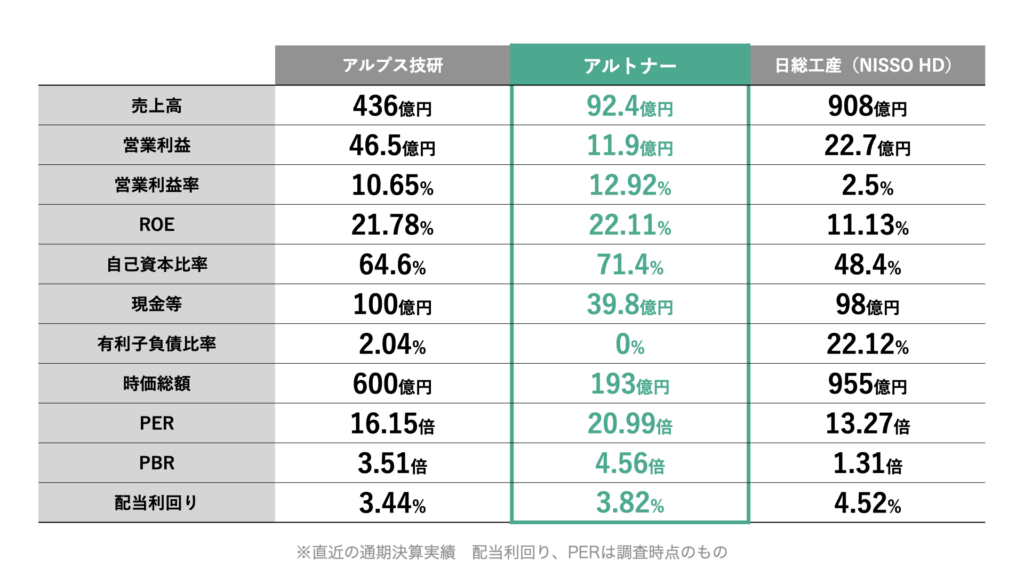

EPSは右肩上がりで申し分ないのはもちろんですが、ROEも20%超えの超高水準が続いていることが分かります。レバレッジ(負債)はかけていないながらも、非常に高い資本効率を実現しています。

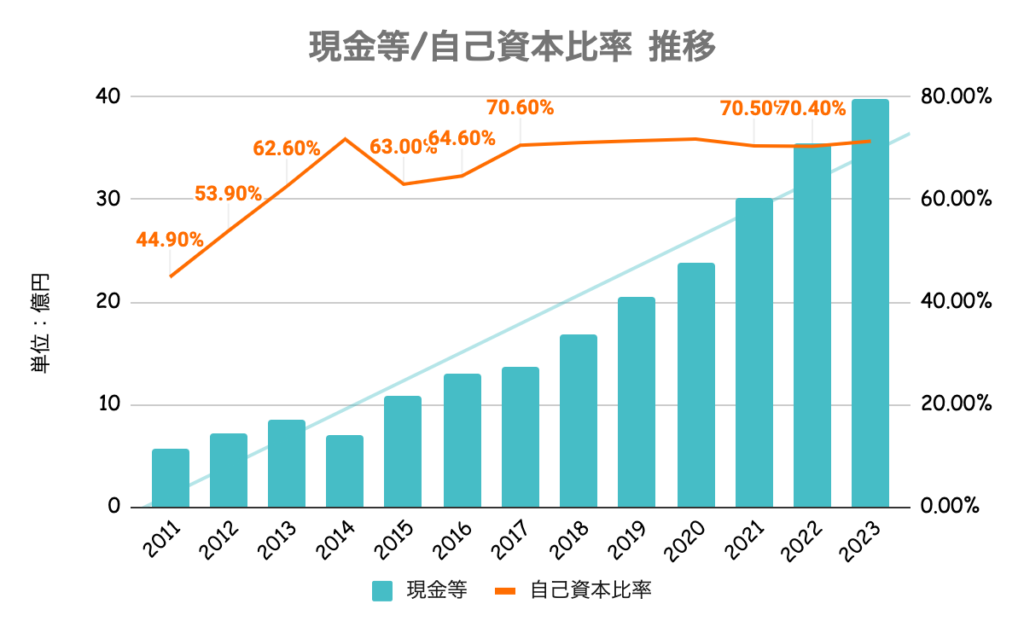

有利子負債も抱えておらず無借金経営。派遣がメインのため、設備投資(建物・機械など)を必要としないことから、自己資本比率も非常に高く財務は非常に安定していることが分かります。

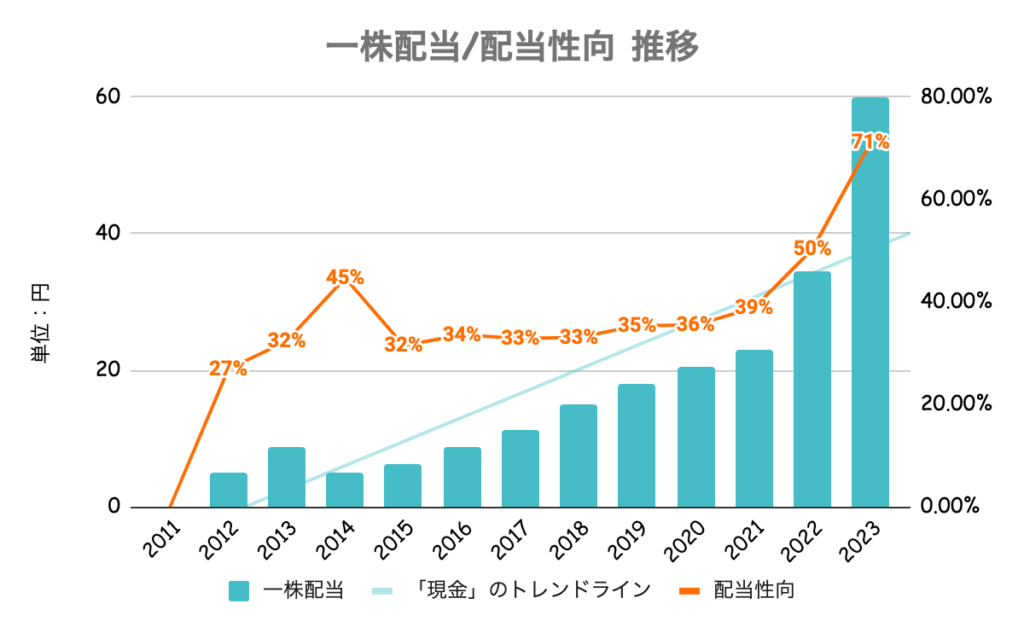

2014年以来減配はなく、好調な業績に合わせて増配。今期の増配予定も合わせると10期連続増配となります。大幅増配により、一時は配当利回り6%を超える場面も。

配当方針は配当性向50%をベースに検討するとしており、ここ数年は少し高くなっている状況。業績の調整局面では一時的な減配の考慮はしておいた方が良さそうですが、中長期的には底堅い需要が見込め、増配余地があると考えています。

業界全体としてPER、PBRが高いです。業界的に成長性、安定性が高いと考えられていることが分かります。営業利益率の高さは人材のレベルが高いことを示しますので、100年に1度の変革期を迎える自動車業界や、需要の底堅い半導体業界など需要は堅調に推移するものと考えられます。

株価は日経平均、アルプス技研比でも大きくアウトパフォーム。前期決算発表のタイミングでの大幅増配や、好業績により株価が大幅上昇。そこから、年末にかけても非常に高い値で推移していることが分かります。

技術者派遣の市場規模は1兆1,000億円〜1兆3,000億円(「労働者派遣事業報告書の集計結果」(厚生労働省)よりアルトナー社算出)としており、現時点のシェアは0.7〜0.8%となります。

リーマンショック時に赤字になったように、不況の際に派遣は切りやすい側面があるものの、アルトナー社は主要取引先が自動車メーカーであること、研究開発の領域にも派遣ができることは好材料であると考えられます。

自動車メーカーは100年に一度の大変革の時期を迎えており、このタイミングで研究開発を削ることは、世界的な競争から取り残されることを意味するためです。

過去の不況を教訓に、事業の内訳を再構築している取り組みを見ると、今後も多少のことがあっても持ち直すことができるのではないかと期待がもてると個人的に感じています。