【日本カーボン】株価急騰も将来性は?好業績を背景に好調な銘柄の今後を考察

8656s384

高配当MAG.

2024年に入って一貫して株価下落傾向の近鉄グループホールディングス。インバウンド関連銘柄として期待が高まっていたにも関わらず、24/3期決算の下方修正や25/3期の業績予想が減益予想だったことがネガティブ視されたと考えられます。

長期で見ると今が底だとも考えられますが、割安水準なのかどうかについて考察していきます。

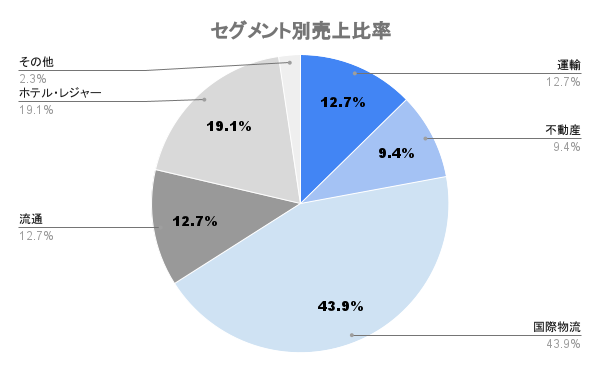

奈良と大阪を地盤とした鉄道グループ。営業キロ数では国内最大の私設鉄道「近畿日本鉄道(近鉄)」の運営のほか、百貨店や不動産、ホテルなど多角的に事業を展開しています。

鉄道等を含む運輸の売上比率は1割強ですが、営業利益ベースだと4割弱で最大のシェアを占めており、近鉄グループ最大の収益源となります。

売上比率こそ国際物流の割合が高いですが、利益率が低いため利益ベースのシェアは約2割となります

日本国内での売上が9割を超えるため、海外売上は公表していません。

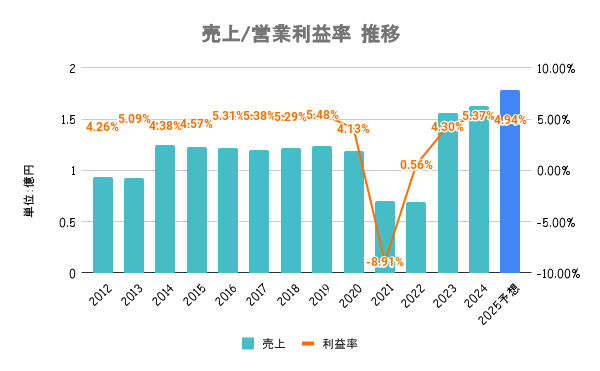

23/3期に国際物流事業を担う近鉄エクスプレスを連結子会社化したことによって売上規模が拡大。コロナからの経済再開や、インバウンド需要の拡大もあり増収傾向となります。

国際物流が競合他社との競争が激化していることから、減益傾向となります

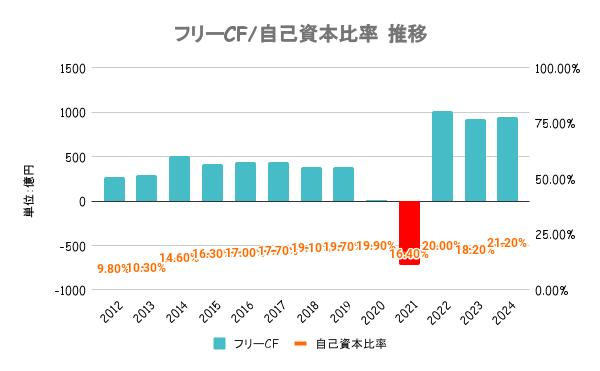

2024年度を最終とする中期経営計画では、コロナ禍で増加した有利子負債の削減が最優先としています。復配はしたものの、未だ有利子負債が多く、積極的な株主還元強化等は見込みにくいです。

2024年度までに有利子負債1兆円未満、自己資本比率23%以上を目指しています。フリーCFは上向いてますが、財務水準はいずれの指標も低く、財務が安定しているとは言えません。

現中期経営計画は25/3期が最終となるため、来期以降新たな戦略に注目

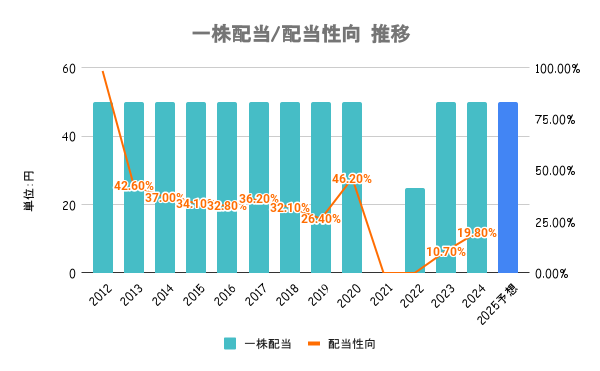

経営基盤と財務体質の強化に努めながら安定的な配当を行うことを基本方針としています。コロナ禍で無敗に転落しましたが、その後復配しコロナ前の水準に戻しています。

ただ、前述の通り財務が安定しているわけではないので、株主還元の強化よりは有利子負債の削減を最優先としています

株式保有数に応じた自社鉄道グループの乗車券や、各種優待券の配布等を行なっています。詳しくは会社HPをご確認ください。

大阪、奈良近辺で使える優待に偏ってますが、巷では総合利回りが高いと評判だったりします

2024/05/27を起点とした直近1年のパフォーマンスが上図の通りです。好調な日経平均を尻目に 1年間で30%近いマイナス。特に2024年に入ってからは一貫して下落傾向となっています。

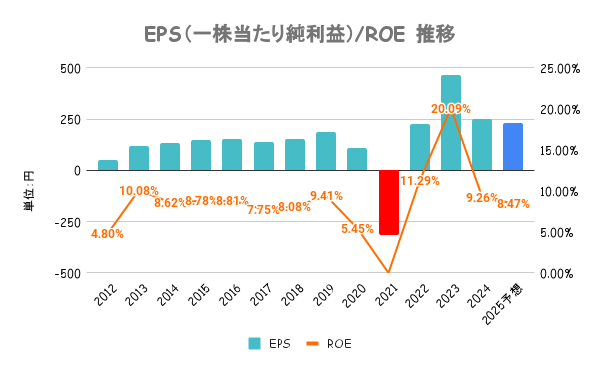

長期で見た場合には定期的に上下を繰り返しており、今が底とも考えられます。ただ、最高値の2019年11月と比べると有利子負債が増えていることや、PERも15倍と割安感はさほど無いと個人的には考えています。

直近の株価が下落傾向な理由としては足元の業績がふるわないことが理由だと考えられます。11月の営業収益の下方修正に始まり、2024年2月には最終益を下方修正。25/3期予想も経常が前期割れ予想と期待外れだったことがネガティブ視されています。

インバウンド関連銘柄として注目されていただけに、業績が伴っていないことから株価が下落しています