【ヤマトHD】株価急落の理由は?年初から30%以上下落で割安なのかを考察

8656s384

高配当MAG.

グローバルニッチトップ企業100選にも選出される酉島製作所。今年に入り日経平均を大きくアウトパフォームしている酉島製作所の特徴やポイントや将来性を解説していきます。

1919年創業のポンプ専業メーカー。上下水道処理施設などの公共向けや、ビル設備向けなどの民間向けなど幅広い顧客向けに展開。ポンプ国内大手3社の一角に数えられます。

海水を汲み上げて、飲み水にできるよう淡水に処理するためのポンプはアジアや中東など多くの海外でも活躍しています。

経済産業省が認定する「グローバルニッチトップ(GNT)企業100選」2020年版に選出。海外淡水化プラント向け大型ポンプで、高い技術力を評価されている証になります。

前述お海外淡水化プラントや上下水道施設のほか、農業用灌漑ポンプ(農地に水を送るシステム)など、生活に欠かせないインフラとしての役割を担います。

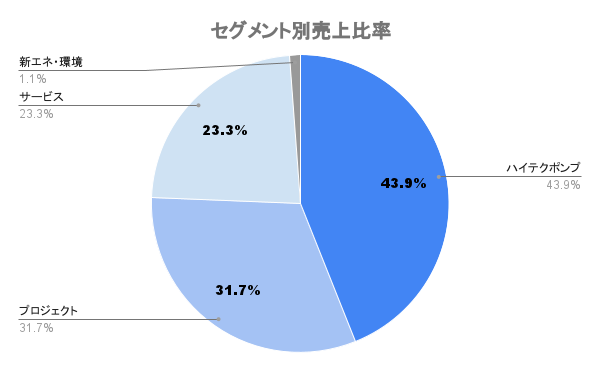

売り切りの製品ではなく、ポンプ交換やメンテナンスなどアフターマーケットも必要とする製品のため、それら「サービス」事業が売上の4分の1ほどを占めています。

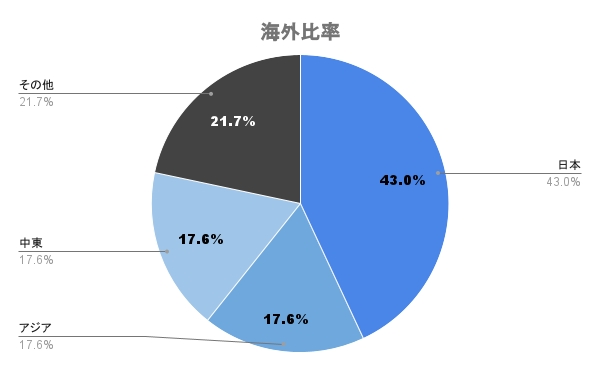

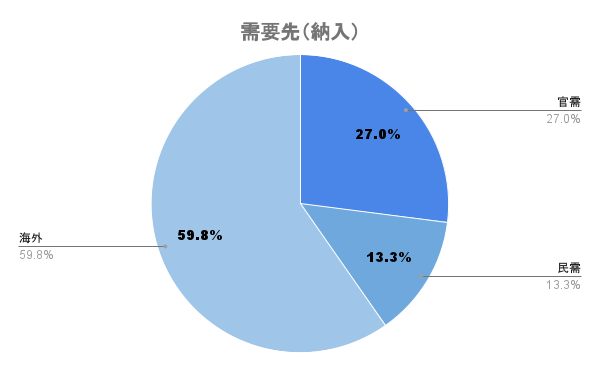

海外比率は約6割。アジアや中東を中心に、民間公共のあらゆるお客様向けに展開。公共向けが割合としては多く、主要取引先はエジプト政府になります。

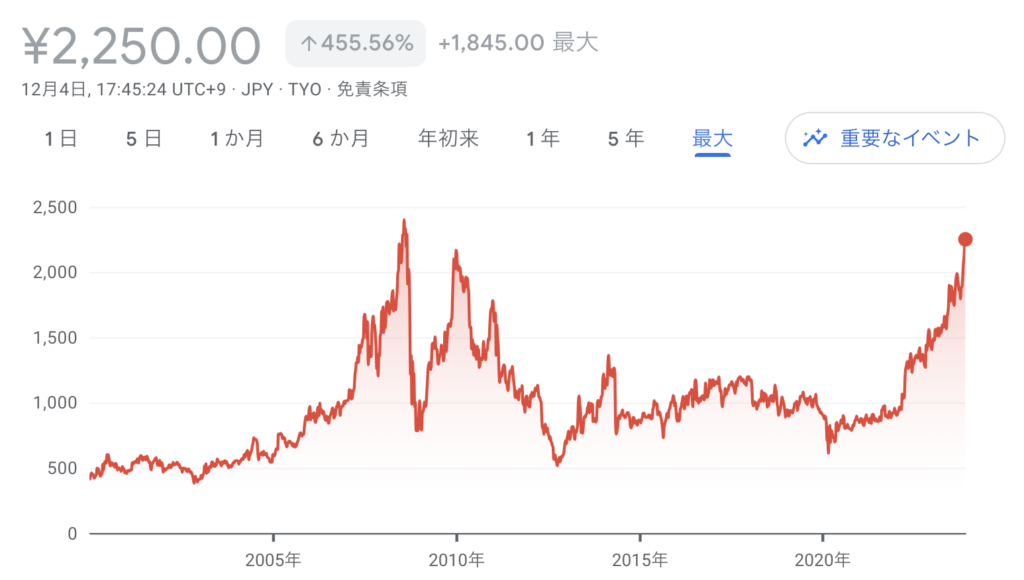

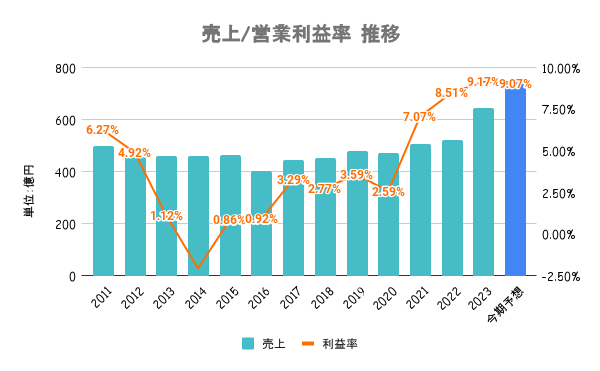

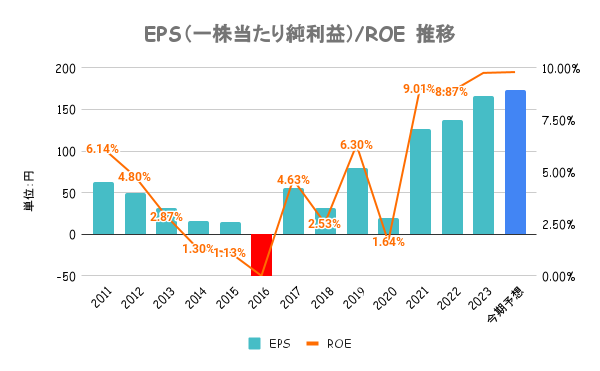

21/3期以降、業績が急伸長。4年連続で過去最高益を記録する予定です。

日本国内は緩やかに人口減少が進むとされていますが、世界的には人口の増加が進みます。ポンプ業界においては、世界的な人口増加に対応するための水資源を求めたインフラ整備や、異常気象対策など、需要が底堅く推移しています。

中期経営計画では2029年度に向けた数値目標を設定。売上CAGR6%以上、営業利益率/ROE目標を9%と設けています。

過去の失敗をどう活かしたのかなど、IR資料やHP上でも経営の透明性が非常に高い会社と感じます。

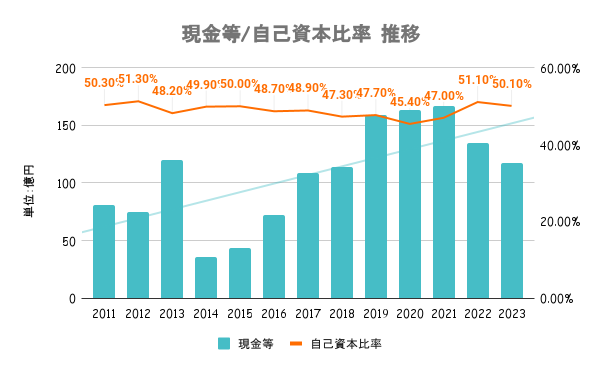

有利子負債比率は34%、流動比率200%超え、上図の自己資本比率も合わせ及第点の水準と言えます。

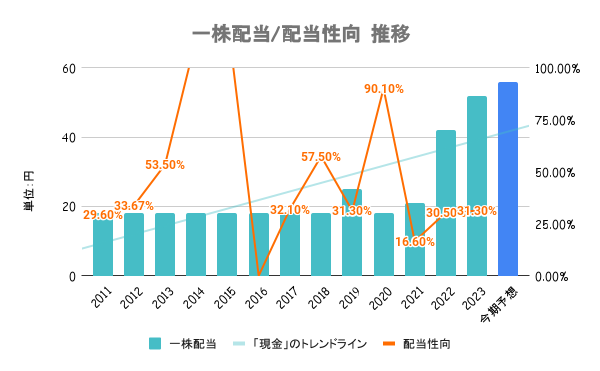

純資産配当率(DOE)3%及び配当性向35%を目安にするとしています。ただ、実際は配当性向35%を大きく上回る配当を実施している期もあり、減益時でも大ダメージの心配は不要。

累進配当の宣言こそしてませんが、配当方針の中で「累進配当を目指す」としています。前述の通りですが、安定的な配当に期待ができる銘柄です。

現時点の水準では物足りません。ただ、この10年で配当は3倍以上に成長しているため、増配期待込みであれば、高配当株投資の候補の一つになるとも考えられます。

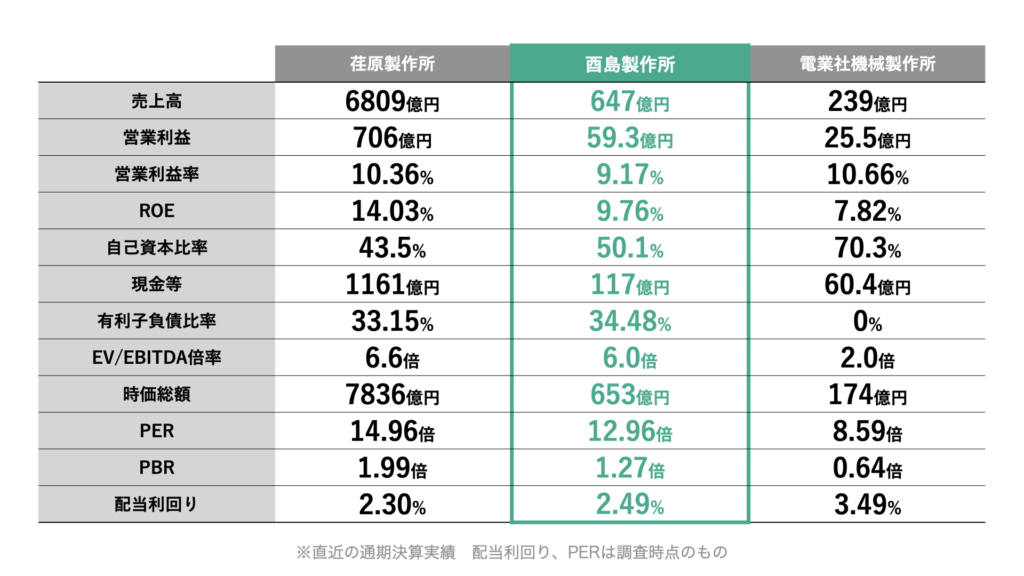

3社いずれも同じくらいのタイミングで業績が伸長。今後抜け出す企業があるか、脱落する企業があるかで実力が図れそうです。PER、PBRも高く、業界的に将来性への期待値が高いことがわかります。

2023年10月頃までは日経平均と連動したパフォーマンスも、年後半から大幅に伸長。省エネ効果の高い「スーパーエコポンプ」の販売を開始したことや、半期決算の結果(円安効果や受注残)を受けて通期予想の上振れに期待して上昇したものと見られています。

海外比率が50%超。中東・アジアなどの新興国にも積極的に進出しており、その技術力を評価されています。ましてや世界的には人口増加による水不足なども懸念されるため、需要はまだまだ続くものと考えられます。