【共立メンテナンス】株価下落の理由は?3月の上場来高値から一転して今が割安?

8656s384

高配当MAG.

2023年株価上昇率トップ33と絶好調の神戸製鋼。決して成長産業とは言えない鉄鋼業界において株価が急上昇した理由や、投資を検討する上で認識しておくリスクなどについて考察を行っています。

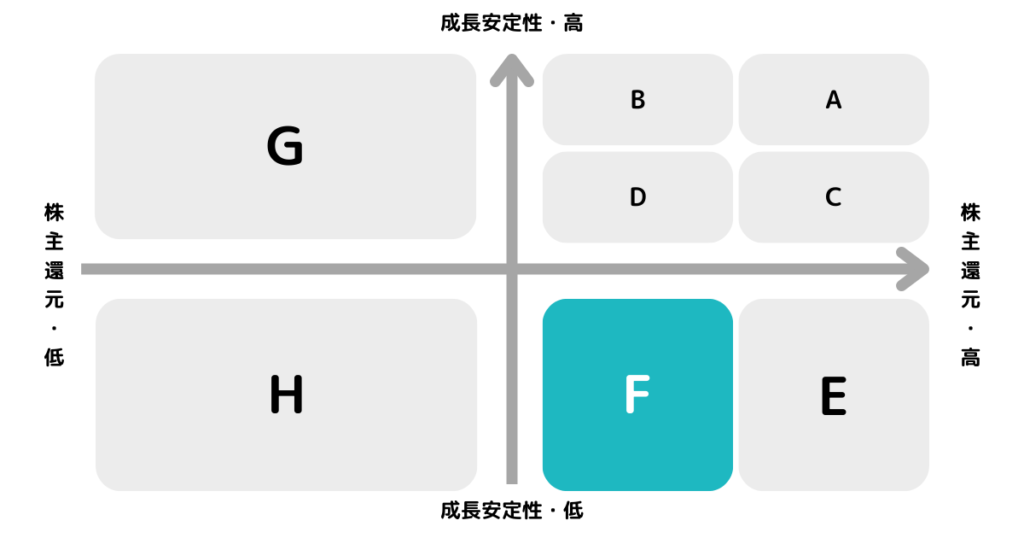

※A〜Hの投資分類はこちらを参考にしてください。

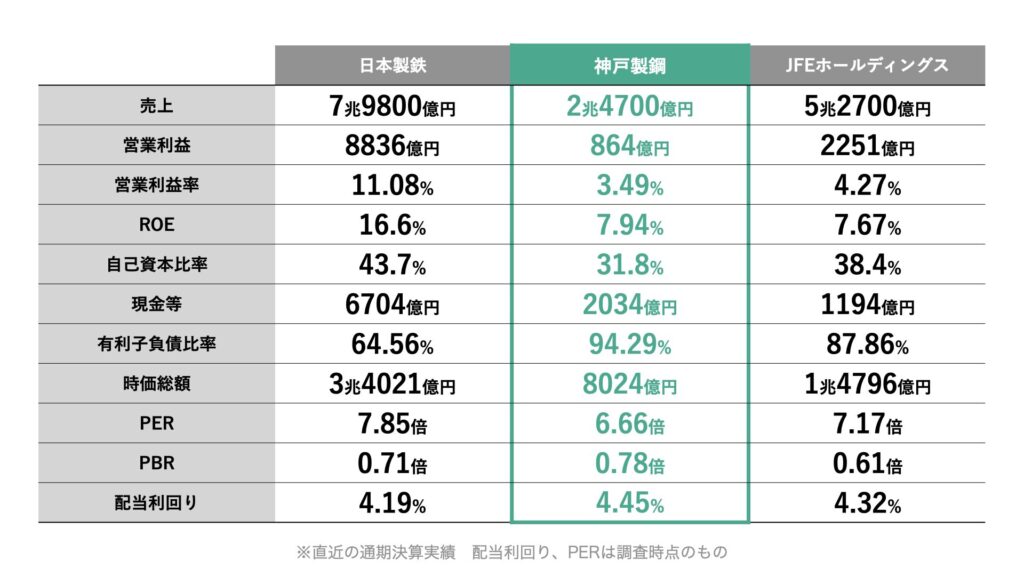

日本製鉄、JFEスチールに次ぐ国内第3位の鉄鋼メーカー(高炉メーカー)。国際ブランド名は「KOBELCO」として世界に展開しています。

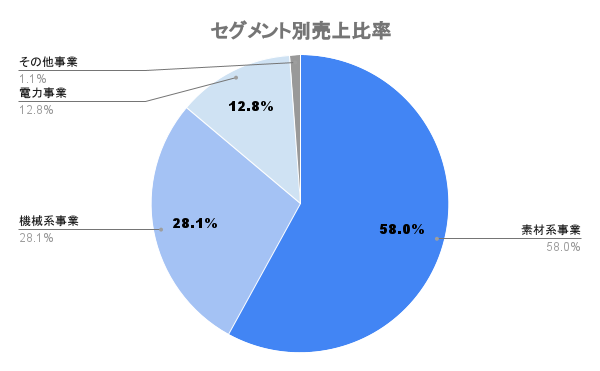

競合と異なり鉄鋼のみではなく、機械系や電力系の事業など、多角的に展開している点が特徴の一つです。

2023年8月にはEVに使う新たな鋼板「電磁純鉄鋼板」を開発。一般的な鋼板と比べて、商品電力量を1割ほど削減できる可能性がある材料として注目を集めています。

多角化による収益構造の分散が効く一方で、経営資源も分散してしまってることを懸念材料に少し割り引かれて評価(コングロマリットディスカウント)されてる側面もあります。

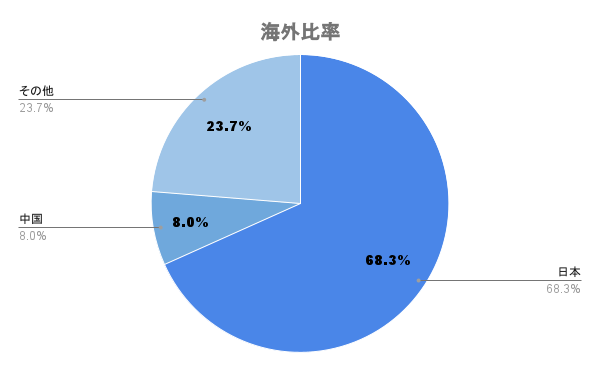

海外比率は約30%で、日本を除く主要取引国は中国になります。

日本製鉄、JFEスチールに比べると海外展開の出遅れは否めません。

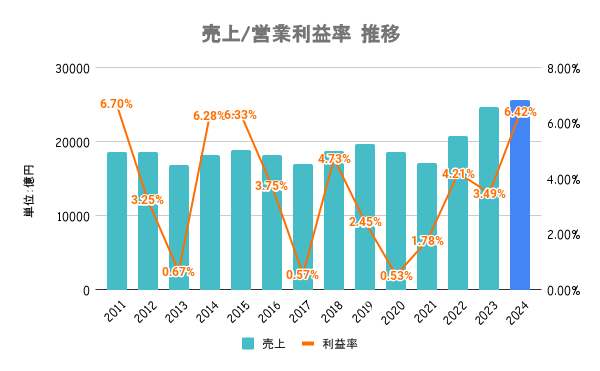

原料価格下落による原価の圧縮や、販売価格の改善が進み営業利益が拡大。固定資産売却益も加わり、当期純利益は17期ぶりの最高益更新予想となります。

素材系事業は景気変動が大きく、THE景気敏感株と言えます。

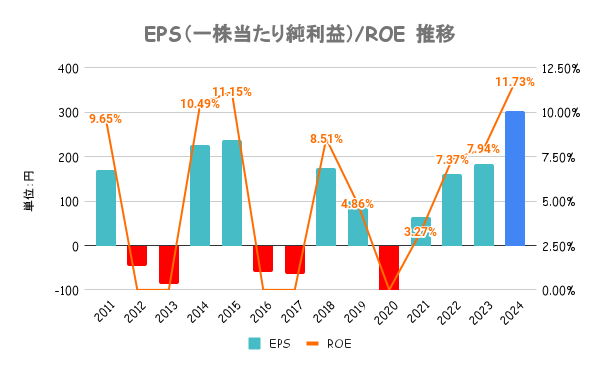

統合報告書にて自社WACCの算出(4〜5%程度)や、ROIC向上に向けて要素を分解した取り組みを公表するなど積極的。ROIC5%を堅持していくための5つの重点施策を取り組んでいくとしています。

24/1時点で資本政策の効果は株価に大きく出ていますね!

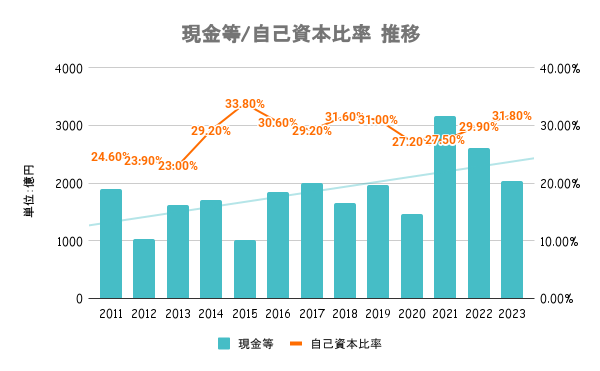

20/3期に発電所新設のための資金調達を行ったこともあり、競合比で見てもやや低めの水準。営業キャッシュフローの範囲内で投資は行うとしており、ここ数年はフリーキャッシュフローも黒字が続いています。

減少傾向とは言え、有利子負債が1兆円近くあるので注意が必要。

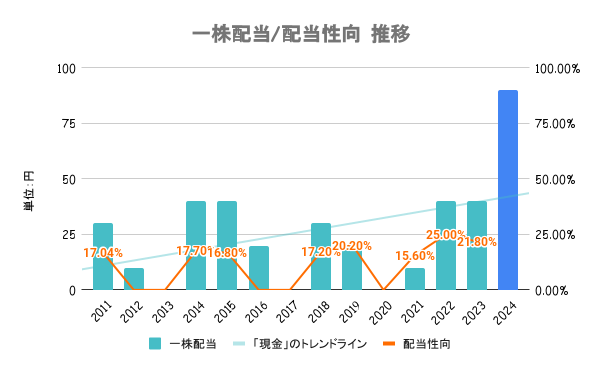

業績に応じた利益配分を行うとしており、当初は配当性向15〜25%を目安としていましたが、24/3期より30%程度に見直す方針を明らかにしています。

配当利回り急上昇してますが、中長期の配当目的には不向きですね。

業界平均では波の水準ですが、業界全体で低評価であることが分かります。神戸製鋼はかねてから「コングロマリットディスカウント」を指摘されてきましたが、ここ1年で株価が大きく上昇し競合並となります。

鉄鋼需要低迷と脱炭素投資が重荷になることが市場から低評価を受けている原因と考えられます。

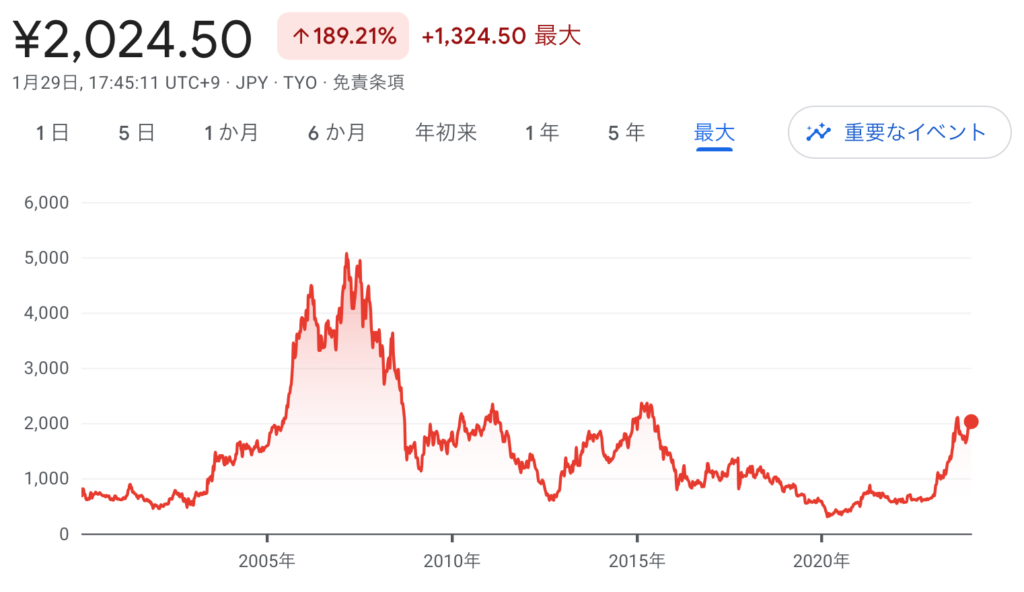

2023年は一時期+200%と大きく株価上昇し、日経平均をアウトパフォーム。もともと低評価だったものが見直された形ですが、その要因は大きく以下の理由です。

24/3期より配当政策を見直し。配当性向を引き上げたことにより、予想配当利回りも上昇。結果として個人投資家にも注目を集めています。

値上げが浸透したことにより、利ざやが大きく改善。期中に業績の上方修正を行ったことも株価を押し上げる要因となりました。

前述の通り、2023年8月にEV向け新鋼板の開発を発表。今後の需要拡大を期待した買いが大きく集まりました。

以下のようなリスクがあることは認識しておく必要があります。

2017年にアルミ・銅製品などで検査データが改ざんされていることが判明。当該部品が活用されている航空機や車などの安全性が大きく話題になりました。

今後も同じようなことが発覚すると業績/株価には大ダメージ。

日本国内を除いた主要取引国は中国となります。景気後退が懸念されており、需要が減速することで同社の業績にも影響を与えるため、注意が必要です。