【日本電技】業績好調も将来性はいかに?累進配当導入で人気の高配当銘柄を考察

8656s384

高配当MAG.

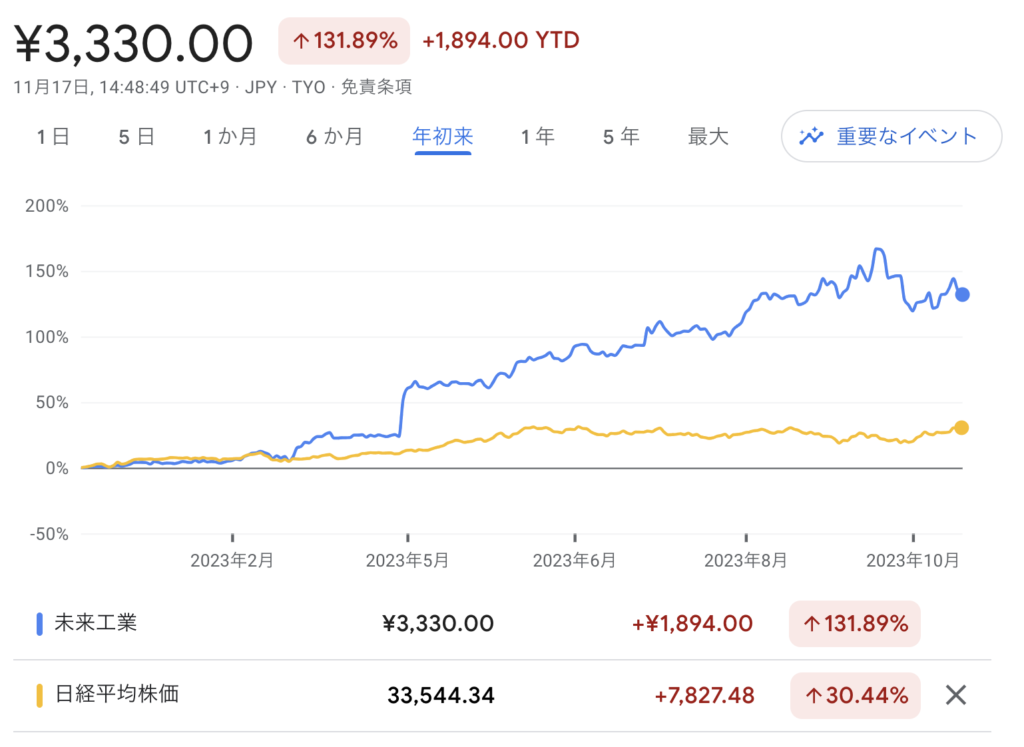

今期に入り株価は一時150%伸びの急上昇銘柄。配当利回りも6%を超えるタイミングもあるなど注目を集めています。今回はそんな未来工業の株価がなぜ急上昇しているのか、今後の見通しはどうなのかについて解説していきます。

未来工業への投資を検討中の方や、気になっている方はぜひご覧ください。

日米高配当株投資を中心に投資歴は5年目を迎え、年間配当金は30万円オーバー。保有銘柄の評価益はプラス40%超。

数字(業績)だけの分析だけではなく、コンサルの経験も活かした事業分析や考えうるリスクなど、独自の視点で解説してます!

1965年設立の電気設備資材メーカー。戸建て住宅を中心に、電気設備に用いられる資材を製造し、国内向けに販売を手掛けています。

未来グループ7社を傘下に置く事業持株会社であり、本社は岐阜県に構えています。東証プライム市場に上場。

「他社と同じモノはつくらない」というポリシーのもと、徹底的に使いやすさを追求したオリジナル製品を生み出しています。

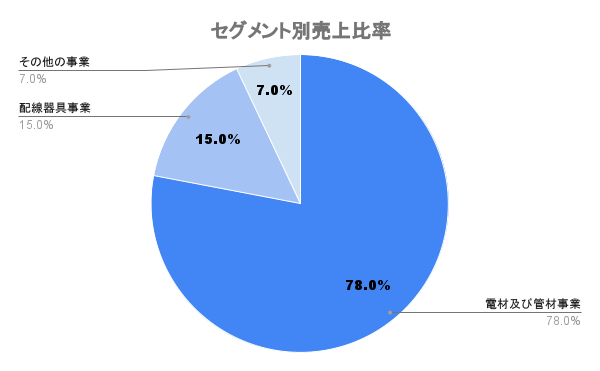

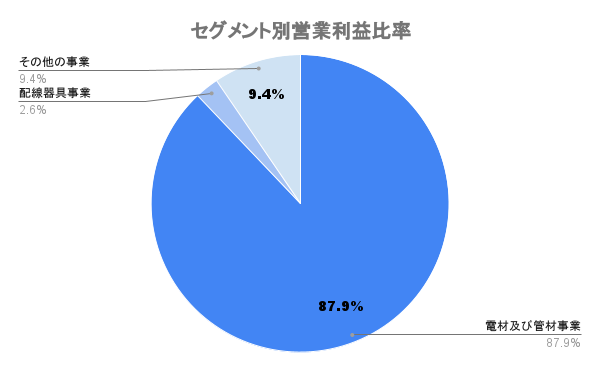

電設資材及び配線器具など、住宅建設時に用いられる部品を手掛けており、主に国内向けに納入しています。

独特な社風、働き方を推奨していることでも知られる同社。製造業ながら「制服なし」や全員正社員、残業原則ゼロなど、独自の経営方針を多く打ち出しています。

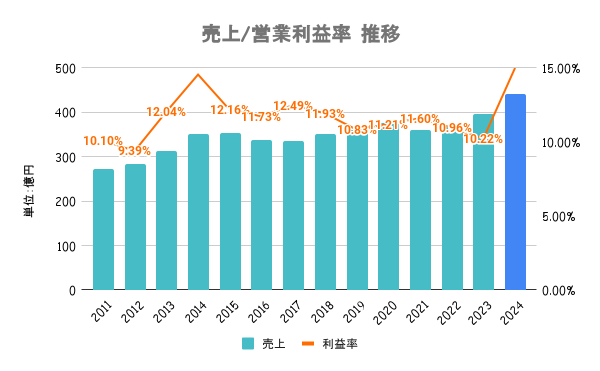

主とする戸建ての住宅着工件数は伸び悩む中、緩やかにではありますが業績拡大傾向。住宅のみならず、データセンター向けなど、非住宅分野へ範囲を拡大させることにより、今期も過去最高益を更新予定。

顧客の欲しいもの考え抜いてつくる「マーケットイン戦略」により、汎用品と思われがちな業界で独自製品を多く輩出し、高利益率を実現。数字の目標としては、営業利益率12%を掲げるなど率にこだわった経営を行います。

第3四半期決算にて業績の上方修正を発表。第1四半期から取り組んでいる価格改定が順調に進んでいるためとしています。

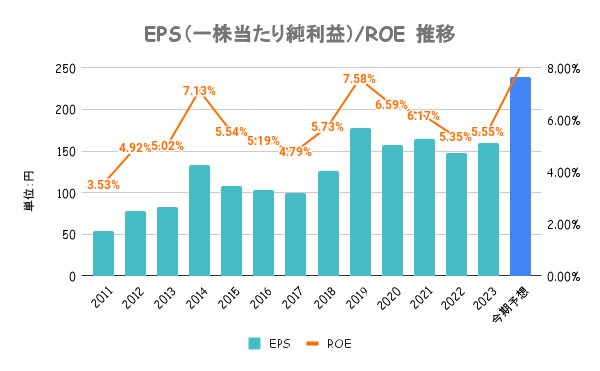

営業利益率の割にROEが低いのは内部留保が多いことに起因しています。営業利益率にこだわった経営をしていましたが、ROEも8%を目指すと宣言。個人的にはもっと上を目指して欲しい気もしますが、最低限の8%を一つの目安に、今期の予想ROEは7.99%と目標に近づいています。

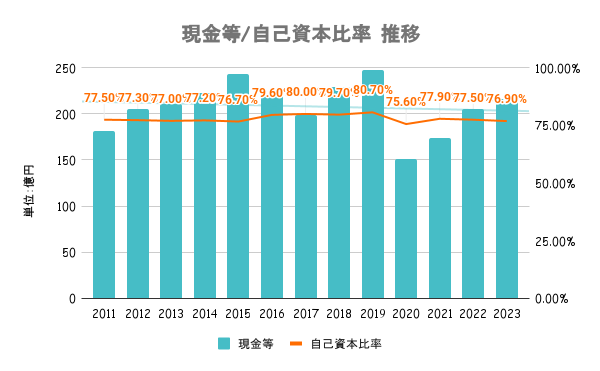

有利子負債比率は0.5%と低く、実質無借金経営。現金の他にも投資資産、建物・土地など内部留保が多く。財務としては全く問題ありませんが、成長投資にも期待したいですね。

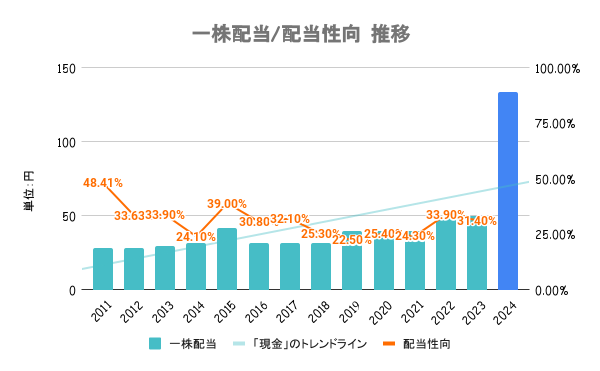

今期に入って株主還元方針を大きく転換。今まではほぼほぼ横ばいの水準でしたが、配当性向50%または自己資本配当率(DOED)2.5%のいずれか高い金額を目安に配当を実施するように努める方針に変更。配当利回りも一時6%を超えるなど、急上昇しています。

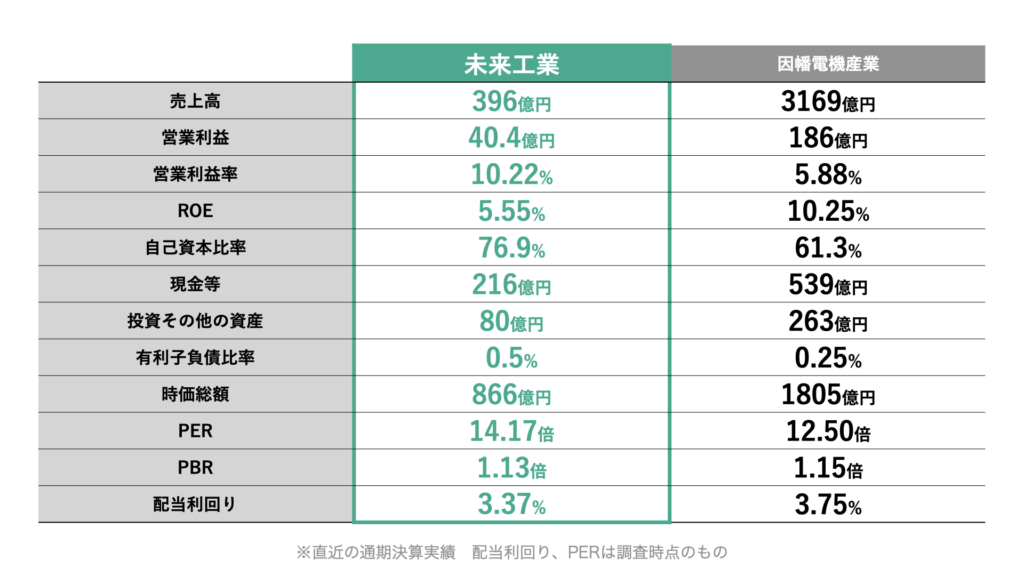

同じく電設資材の販売を行う因幡電機産業と比較。未来工業がいかに営業利益率にこだわっているのかが分かります。ただ、投資家視点になると、営業利益率よりはROEが常に高い企業の方が株価への影響は大きいとされています。会社として独自の路線を行ってるものの、株主視点が高いかと言われると、少し疑問符かなと感じています。

日経平均及び因幡電機産業と比較しているのが上図(1,2枚目)です。5月頃から株価が急騰しており、いずれも大きくアウトパフォームしていることが分かります。一方で画像3枚目を見ると、高い営業利益率の割には、長く株価が低迷しており、今期に入って急上昇していることも分かるかと思います。

プライム市場への上場維持基準を満たすため、株主還元方針を見直したことが大きな要因です。2022年4月の東証再編により、東証プライム市場へ上場するための基準が設けられました。

23/3末時点でその基準を満たせていなかったことにより、株主還元姿勢を大きく変更。配当利回りが高くなったことにより、株価が急上昇しています。

上昇も一服感が見られ、現時点でプライム市場への上場維持基準に達したとしています。他にもPBR1倍割れへの改善要求なども挙がっていますが、こちらは今期の株価上昇によりクリア。

現時点では他に改善部分も見当たらないため、現行の方針が維持されるものと考えられます。そのため、ここからの株価上昇余地はあまり大きくないのでは?と個人的には考えていますが、配当利回りも3%以上ありますので、タイミングを見て配当目的の投資であれば検討余地なくはないのかなというスタンスです。