【伊藤忠商事】安定の累進配当銘柄!バフェット銘柄としても人気を集める3つの特徴とは?

8656s384

高配当MAG.

配当利回り4.5%超で非減配期間も10期以上の安定高配当銘柄。ただ、ここ1年は株価は下落し日経平均も大きくアンダーパフォームしている状況です。今回はそんなLIXILの将来性や投資するにあたって認識しておくべきリスクについて考察していきます。

※A〜Hの投資分類はこちらを参考にしてください。

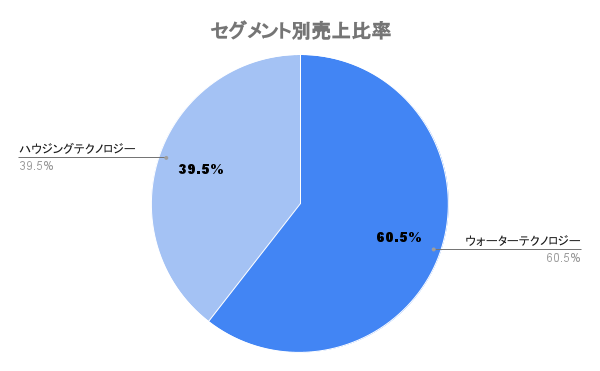

国内最大手の住宅設備会社。2011年にトステム、INAX、新日軽、サンウエーブ工業、東洋エクステリアの5社が統合して今に至る企業です。主に住宅の水まわり製品と建材製品を開発・販売を行うメーカー。

前述の通りM&Aを通じて複数のブランドを有すことから、ラインナップの多さが特徴。反面、競合のTOTOなどと比べるとブランド力はやや劣る。

この辺のブランド力が後述する収益力の低さにつながってると言えます。

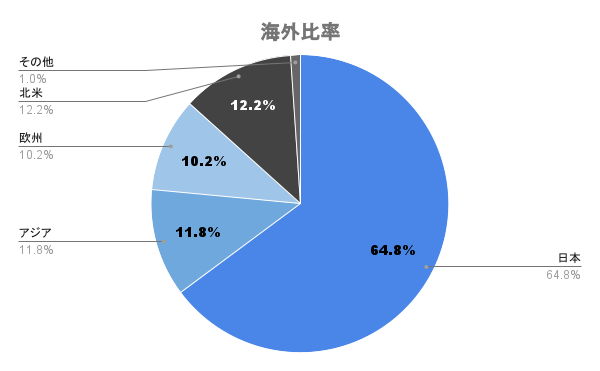

アジアはタイ、中国、ベトナムで展開。東南アジアなどの新興国は人口増加による高成長が見込め、中東も依然として大きな潜在力を秘めた成長市場と捉えています。

温水洗浄便座などはやや海外市場に合わず、ガラパゴス化してるという声も。

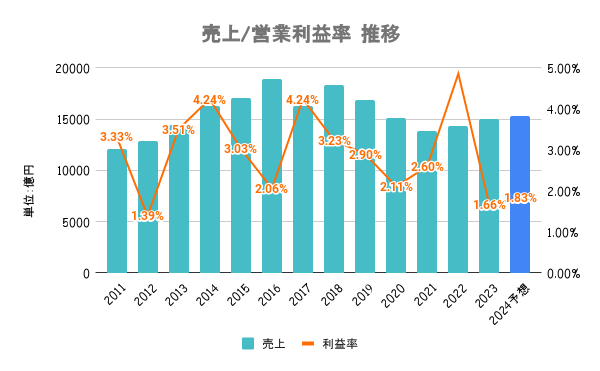

売上は円安の進行もあり増収傾向となる一方で、部材価格の上昇によるコスト高により減益傾向。価格改定が遅れ、営業利益率は依然1%台と低水準となります。

価格改定がうまくいかないのはブランド力の低さ、営業力の低さなどに起因すると考えられます。

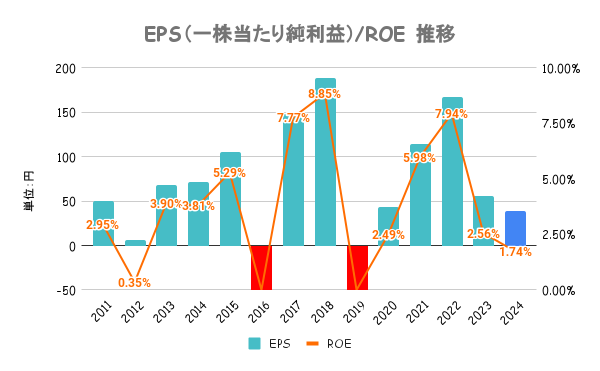

低ROE・ROICは課題ですが、企業価値向上策は無難に行ってる印象。資本効率の向上を図るため工場の閉鎖や本社の縮小を行い、23/3期は自社株買いも実施しています。

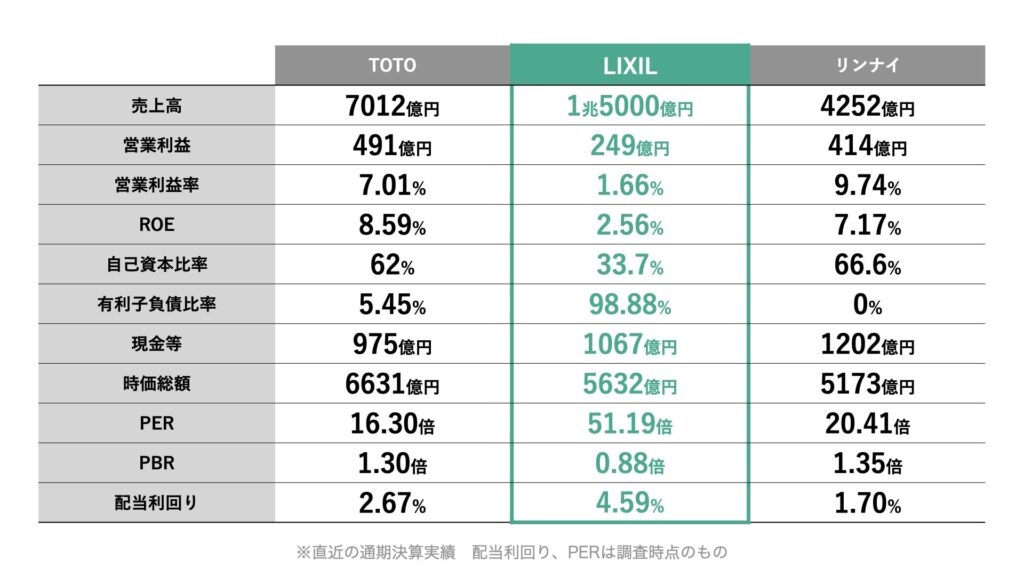

競合のTOTOはROE7〜10%で安定してるだけに苦しさが目立ちます。

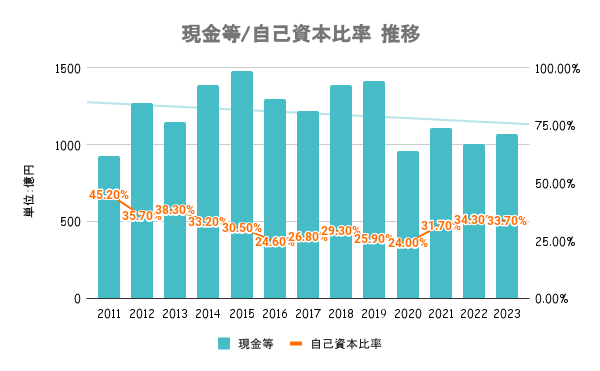

有利子負債比率は約100%、流動比率も基準の120%を下回っており、いずれの指標も盤石とは言えません。現状は大型のM&Aや設備投資は検討していないとしていますが、金利上昇局面では支払い金利も増えるため、一つの懸念材料。

営業CFは常に黒字でフリーCF1000億円超える期も頻繁にありますが、赤字の年も。

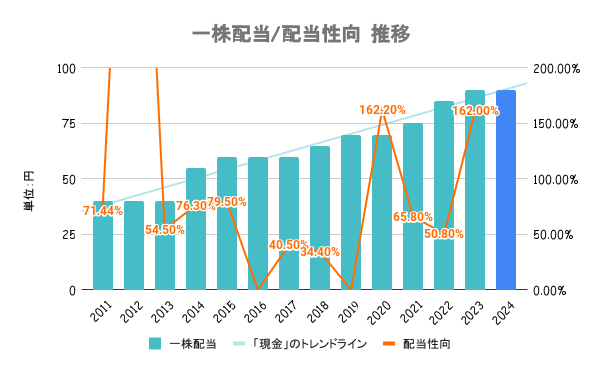

財務状況などを総合的に勘案した上で安定的な還元を基本方針としており、連結配当性向30%以上を目安としています。23/3期は100億円の自社株買いも実施。

10期以上非減配と配当への意識は高いも、原資(利益)の不安定さが懸念点。

24/3期は税金費用の増加により大幅減益予想のため、予想PERは異常値と考えられます。22/3期レベルの純利益と想定するとPERは11倍強となり、PER/PBRいずれも割安水準と考えられます。

TOTO、リンナイと比較しても収益性の低さが市場評価の低さに繋がっていると考えられます。

直近1年は日経平均を大きくアンダーパフォームしており、2023年は年間通じてマイナス。24/3期通期予想発表時点(2023年5月)で最終益が大幅減益(税金費用の増加による)となる見込みを出したことが嫌気されたと考えられます。

24/3期上期も最終益87%減益となり低パフォーマンスが続きましたが、2024年入ってやや持ち直し基調。業績の底打ち感があることや、配当利回りの高さから新NISA銘柄として注目されていると考えられます。

中国にも現地法人を構え事業を展開しているだけに足元の不動産不況はリスク要因。住宅着工件数の減少とともにアジア市場の業績が低迷する懸念があります。国内も成熟市場なだけに東南アジア等での売上伸長が急務。

また、すでに顕在化してますが原材料高の影響や、金利上昇もLIXILにとってはリスクと考えられるだけに今後も注視していく必要があります。

懸念点多いですが、見方によっては悪材料はすでに出尽くしてるとも考えられます。