【プロシップ】24/3期上半期決算不調で株価低迷!今後の見通しについて考察

8656s384

高配当MAG.

4期連続最高益を更新予想ながら株価下落中のマツキヨココカラ&カンパニー。2024年に入って大手証券会社が目標株価を切り下げていることや、中期経営計画で掲げていた26/3期の数値目標達成が困難であることなどが理由だと考えられます。

そんなマツキヨココカラ&カンパニーの詳細について考察していきます。

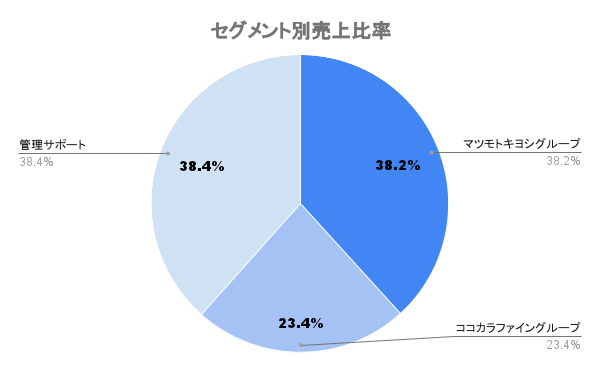

ドラッグストアチェーン「マツモトキヨシ」「ココカラファイン」を運営する持株会社。2021年10月にマツモトキヨシホールディングスとココカラファイングループとの経営統合が完了し、現在の商号となっています。

売上高ランキングでは業界3位!ただ、上位の2社が経営統合に向けて動き出すなど、事業再編が進んでいる業界です

タイで26店舗、台湾で23店舗、ベトナム8店舗、香港で9店舗のトータル66店舗を海外にも展開していますが、売上比率は日本国内が9割超となります。

海外展開はアジアを中心とした海外店舗展開、越境EC事業の拡大を図っていくとしています

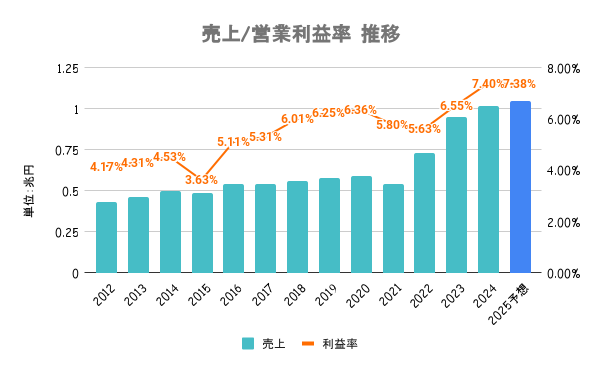

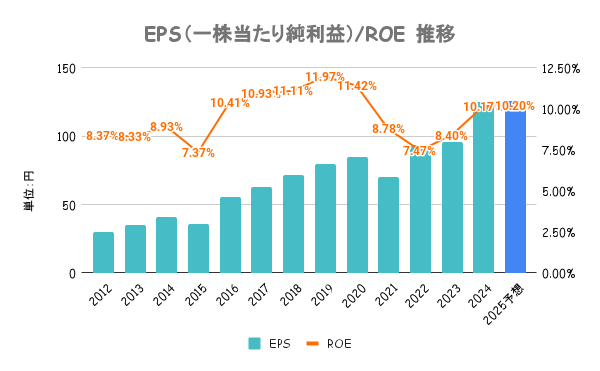

M&Aや店舗数の純増により業績は年々上昇。訪日客増加の追い風もあり、好採算の医薬品が伸長しており、利益率も右肩上がり。仕入れの見直しを行い、25/3期も増収増益の予想となります。

日本国内は薬価改定の影響もあり、事業環境は逆風!事業再編が起こっている理由でもありますが、同社の業績は堅調で4期連続最高益見込み!

アジアNo.1のドラッグストアを目指すとしており、26/3期にはグループ売上高1.5兆円、営業利益率7%(営業利益1050億円)を掲げています。ROEを重視するとしていますが、目標値は見当たりませんでした。

25/3期の営業利益予想が775億円であり、中期経営計画1050億円達成には暗雲が立ち込めています

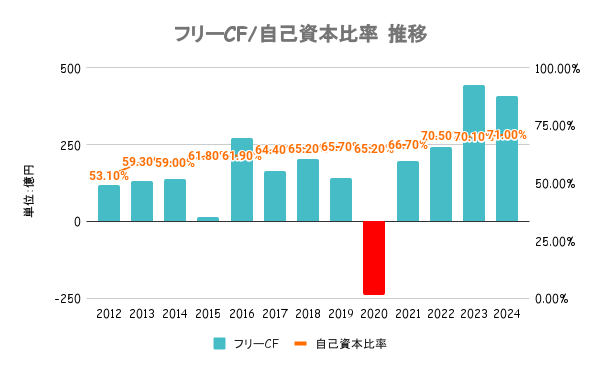

有利子負債以上に手元の現金を有しており実質無借金経営となります。いずれの指標も安全の水準であり、財務は盤石と言えます。

経営統合があった20/3期を除いて、フリーCFは毎年黒字!現金も積み上がっており、今後のM&Aなど成長投資にも注目

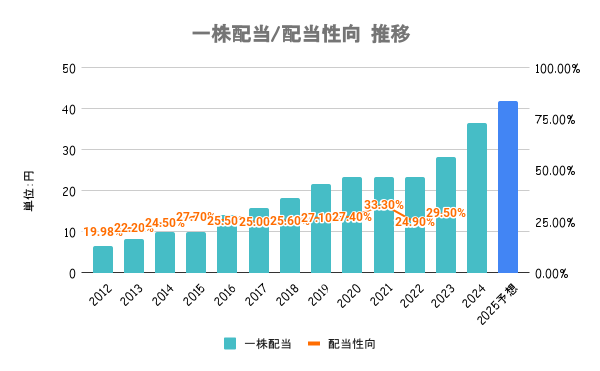

経営基盤の強化と収益力向上に努めることで、安定的かつ継続的に配当していくことを基本方針としています。

安定した業績も相まって、長期で非減配かつ増配傾向となります。自社株買いも毎年のように実施しています

年2回、同社グループで利用できるマツキヨココカラポイントの進呈、またはポイント相当額の寄付が選択できます。詳しくは会社HPをご確認ください。

自身で手続きする必要がありますが、煩雑で不満な声をちらほら見かけました

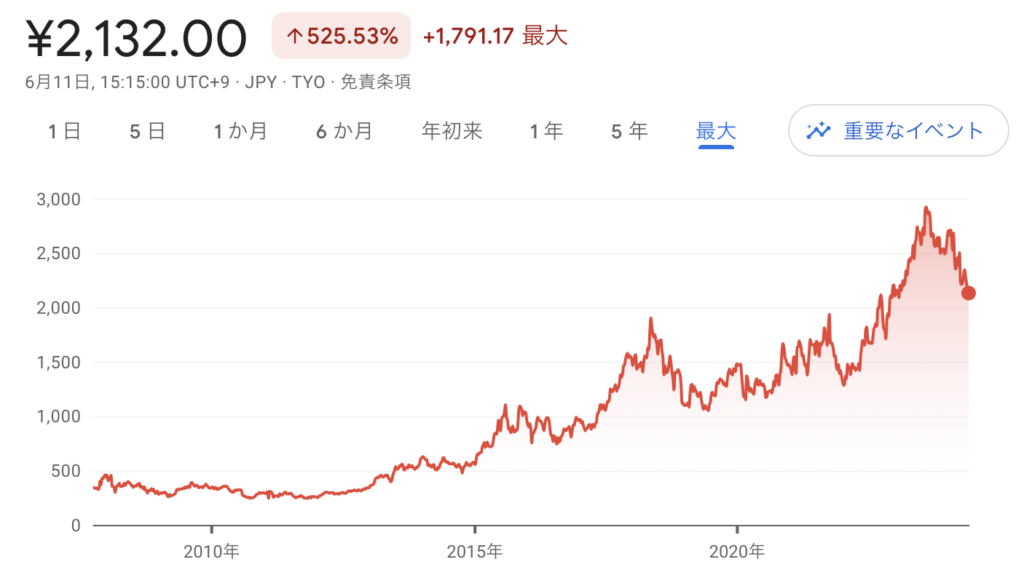

2024/06/11を起点とした直近1年のパフォーマンスは20%近いマイナス。特に2024年は年初来で16%のマイナスとなり、好調な日経平均を尻目に低調なパフォーマンスであることがわかります。

2023年8月の最高値からは30%近くマイナスしている状況となります

2024年に入って相次いで大手証券会社が同社の目標株価を引き下げていることが一因だと考えられます。また、増収増益見込みではあるものの、中期経営計画での26/3期目標到達までは遠いことからも、懐疑的に見られているのではないでしょうか。

2023年はPER20倍台ありましたが、現在は16倍まで低下しており過去の推移から見ると割安とも言えます