【コマツ】24/3期通期予想を上方修正!今後の成長の鍵は半導体?

8656s384

高配当MAG.

総還元性向100%の高還元を宣言し、配当利回りも5%を超える伯東。今注目の半導体銘柄でもあり、まだまだ成長に期待ができる業界です。ただ、業界特有のリスクも潜んでおり、本日は伯東の特徴について考察していきます。

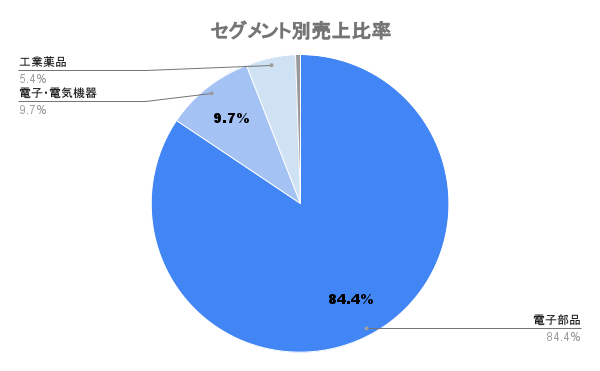

1953年設立、半導体・電子部品などのエレクトロニクスを主とする専門商社。ICチップなどの電子部品から半導体製造装置の輸出入を主に、工業薬品・化粧品のおいてはメーカーとしての役割も併せ持ちます。

主な取引先はSTマイクロエレクトロニクス、販売先はパナソニックグループ、富士通。

主力の半導体デバイス(電子部品事業)の5割近くを車載向けが占めます。半導体デバイスは今後2年間にて投下資本約20%削減。今後、効率化に加え、高付加価値ビジネスを拡大させていくとしています。

主力の半導体デバイスへの投下資本を削減するという戦略は功を奏するのか注目です。

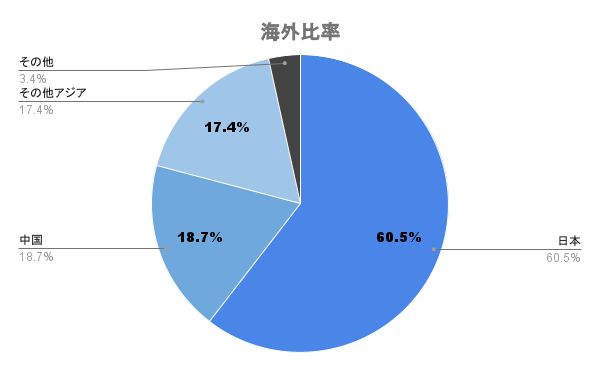

海外はアジアがほとんどで、アメリカやヨーロッパの割合は非常に低い。中でも中国が圧倒的に高いシェアを占めます。

20%弱とはいえ、やや中国比率の高さは気になりますね。

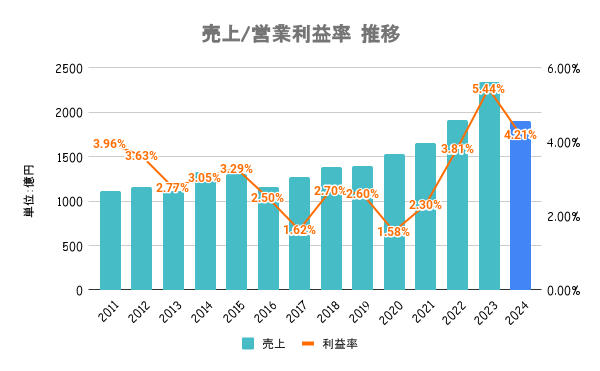

車載用途ICをを中心とした半導体の堅調な需要継続に加え、仕入先からの供給が増えたことが主な要因。

大手半導体メーカー製品の商流変更の影響もあり、減収減益となる見込み。インフィニオンテクノロジーズジャパンの国内代理店として販売していた製品が、他代理店経由の販売に切り替わったことによるものです。

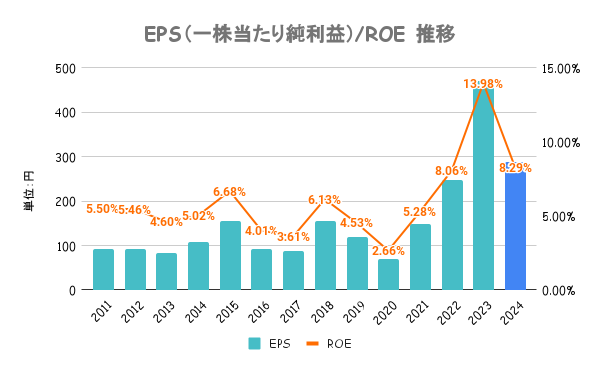

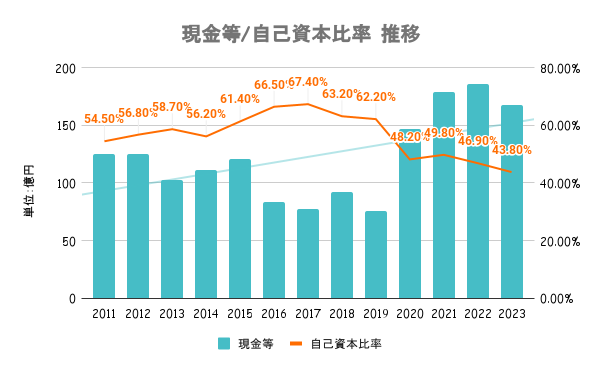

23/3期は政策保有株式の売却もあり大幅伸長。ROEの目標は9%に設定しています。

いずれも及第点の水準。固すぎず、攻めすぎずといった印象です。

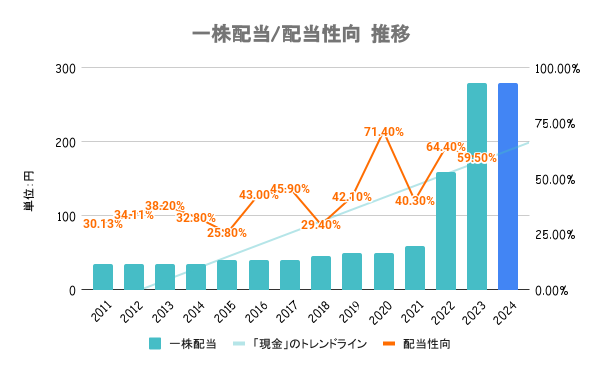

2024年度(25/3期)までの中期経営計画において、計画期間中は配当と自己株式の取得により、総還元性向100%を目標に定めています。

上記の株主還元方針のもと、22/3期、23/3期と20〜30億円規模の自社株買いを実施しています。

基本は安定配当としつつ、高い投資効率が期待できる案件があれば事業成長を優先するとしています。

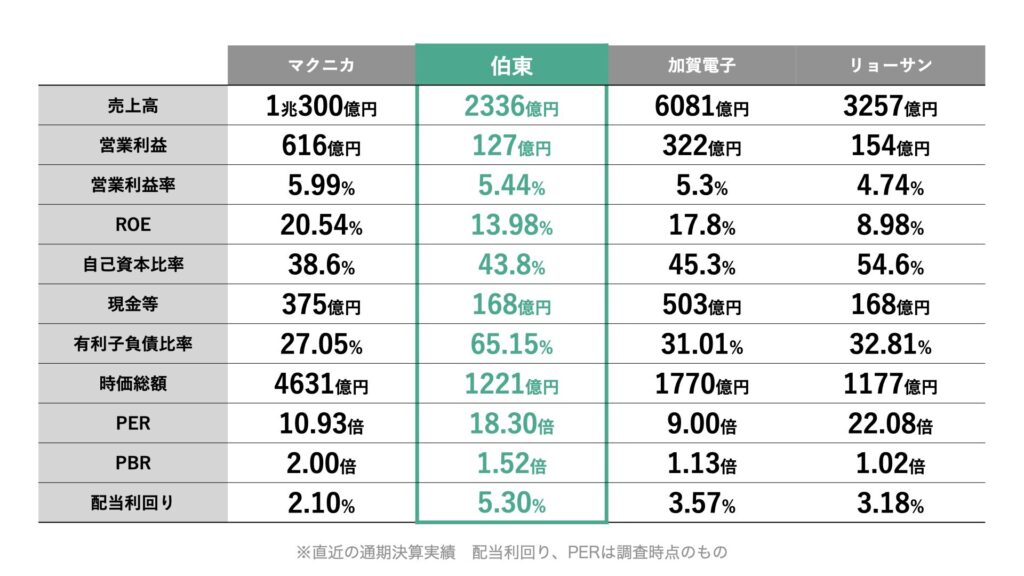

全社比、競合比で見ても割安とは言えません。成長が見込める半導体関連の商社だけに、全体的に市場評価が高くなっていることがわかります。

日経平均はアウトパフォームしていますが、競合比で見ると低調とも言えます。24/3期第一四半期の決算にて営業利益が半減(前期比)したことが大きな要因です。前述の通り、商流変更による影響が大きいです。

半導体専門商社間では、多くの商権(製品販売権)が事業の根幹。M&Aなどの事業再編が進んでおり、前述のような商流変更のリスクは常につきまとうものと考えられます。業績のボラティリティが激しい業界だけに今後も注視していく必要があります。

競争が激しい業界だけに、株価と同様に業績のボラティリティも大きいです。