【住友林業】米国市場への進出で業績拡大中!安定の配当と株価上昇も狙える銘柄?

8656s384

高配当MAG.

コロナ禍からV字回復を遂げ、過去最高益を更新中の物語コーポレーション。ただ、足元では株価が下落しており年初来で大きくマイナスしています。その理由には決算の内容が期待値に届かなかったことや月次の売上データで成長の鈍化が見えることが理由と考えられます。

今回はそんな物語コーポレーションの株価下落の背景や企業の詳細について考察をしていきます。

愛知県豊橋市に本社を構える、焼肉(焼肉きんぐ)ラーメン(丸源ラーメン)などの飲食店を展開する企業。中部を地盤としていましたが、現在では直営・FCによる郊外出店を軸に全国へと展開しています。

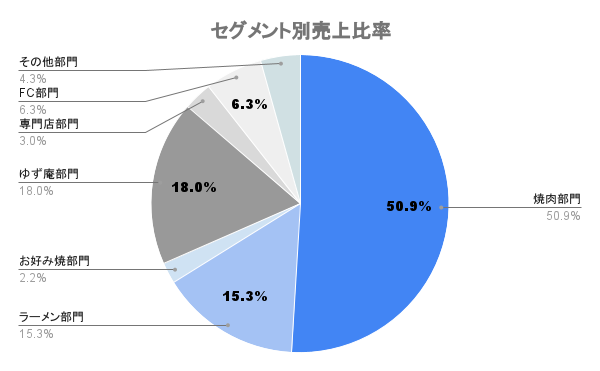

セグメントは飲食店運営の一本となりますが、さまざまなブランドを展開しており、主なブランド分けが上図のようになります。「焼肉きんぐ」を運営する焼肉部門が全体の5割を占めており主力となります。

日本国内が90%を超えています。海外比率こそ低いですが、中国(上海)やインドネシアでも現地での新業態開発を進めており、徐々に店舗数を拡大しています。

日本は成熟産業だけに今後の成長ドライバは海外だと考えられるので、海外比率の上昇に期待

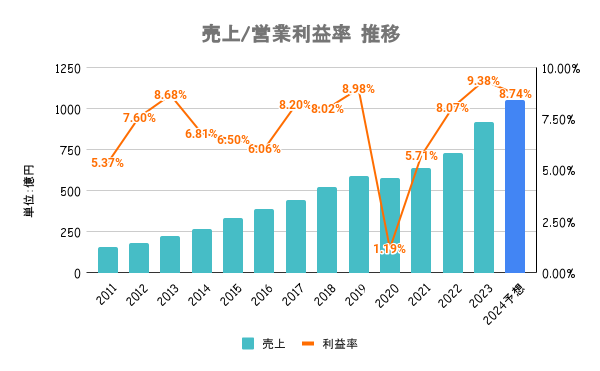

年々店舗数を増加。食材費高を吸収する値上げの効果や、DXによる回転率上昇で客数の増加にもつながったことで過去最高益の更新が続いています。

全業態でコロナ禍前を上回る業績の回復を見せており、今後は都市部やショッピングセンターなど新たな立地にも出店していく方針

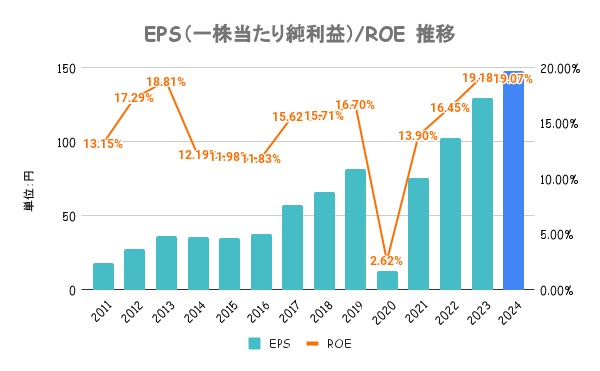

25/6期のROE目標を15%以上に置いてますが、すでにそれを上回る勢いで伸びています。小手先の資本戦略というよりは、事業拡大に重きを置いているフェーズと言えます。

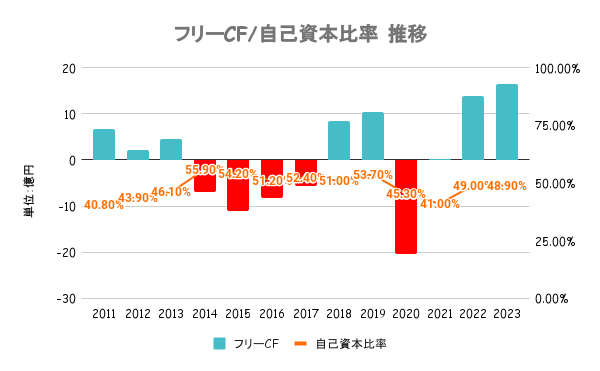

いずれの指標も可もなく不可もなく、財務は及第点の水準。財務の健全性は維持しつつ、出店戦略や新業態、新事業などへも積極的に投資を進めています。

25/6期まで毎年成長投資額を増やしていく方針であり、新たな出店戦略や新ブランドが確立されるかに期待

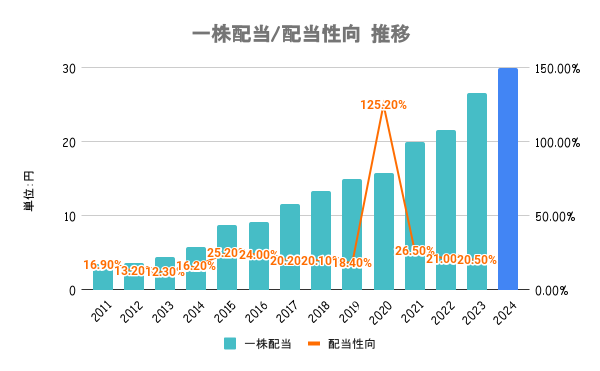

安定的な配当を継続することを基本としています。連結配当性向20%以上を目安に累進配当を目指すとしています。

100株以上保有の株主に対し、グループ店舗で活用できる「お食事ご優待券」3,500円相当(年2回)を贈呈しています。詳細は会社HPをご確認ください。

23年に株式分割を行なったものの、株主優待は引き続き100株以上から保有できることから、個人投資家に人気の銘柄です

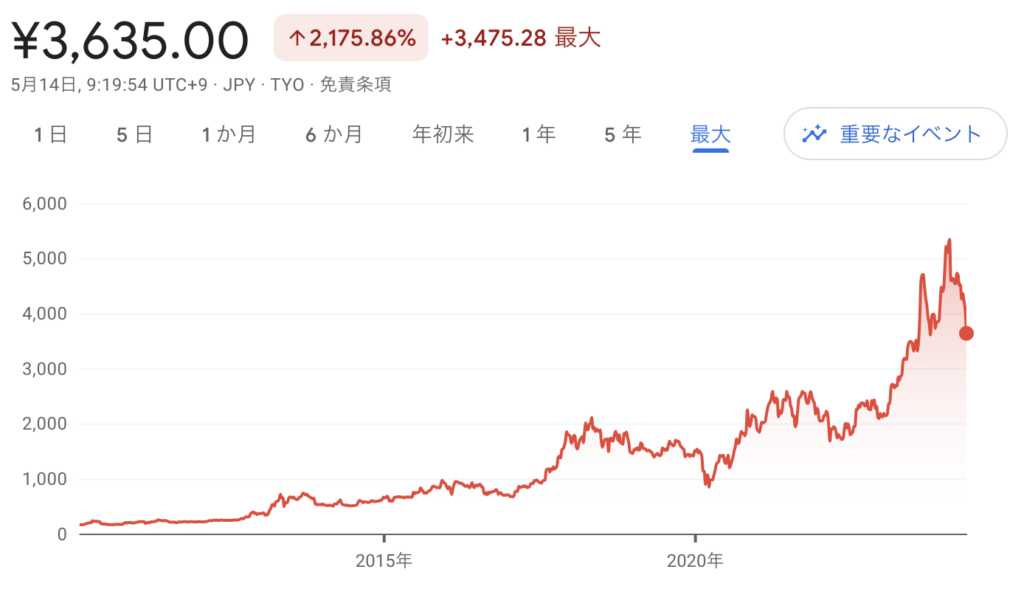

年初から2024/05/13までのパフォーマンスが上図の通りです。好調な日経平均を尻目に年初来でマイナス20%弱と苦戦し、大きくアンダーパフォームしていることがわかります。

2月と5月にそれぞれ大きく株価を落としています

2月には24/6期第2四半期決算を発表。前期比24%増と大幅な増益となったものの、通期での進捗率は過去5年平均60.5%に対して51.6%となったことから、期待値には届いてないと判断されたのか株価が下落しています。

5月には第3四半期決算を発表。こちらも大幅増益となったものの、同タイミングで発表された月次売上において既存店売上が前年比マイナスとなったことを悪材料と捉え、株価が下落していると考えられます。

特に主力の焼肉部門が大幅に前年割れしてることから、成長の鈍化が懸念されています。

ただ、あくまで単月のデータなので、翌月以降懸念を払拭するようなデータが出れば一気に反発する可能性も