【ユシロ化学】なぜ株価大きく上昇?1年で2.5倍以上に伸びた理由と将来性を考察

8656s384

高配当MAG.

23/3期は大幅増収増益もその反動もあり、24/3期は減収減益見込みで株価も軟調な展開。配当利回り4.5%超の高配当銘柄ですが、中長期の投資対象として将来性やリスクについて考察していきます。

※A〜Hの投資分類はこちらを参考にしてください。

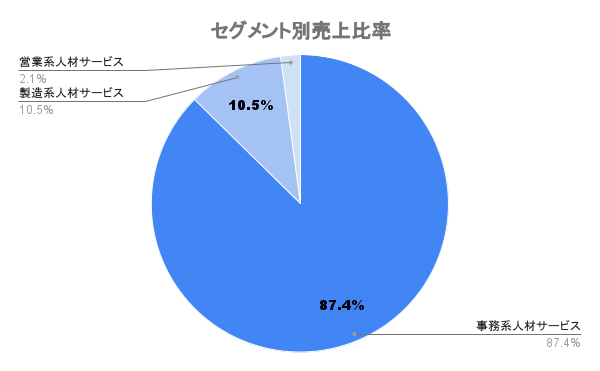

事務系人材サービス事業を主とする総合人材サービス会社。求職者と企業のマッチングではなく、業務そのものを受注するBPO関連事業を主力としています。

近年はマイナンバー交付施策案件など自治体向けの案件が多く、大量動員・早期立ち上げのプロジェクト運用に強みを有します。

BPO関連事業の売上構成比が70%弱と高く、かつ地方自治体等の公共案件比率(請負業務)が高いです。過度な依存にならないよう、民間企業との取り引きやCRM関連業務、一般事務、製造系への派遣業務を強化しています。

人材不足の日本において需要は十分ですが、競合も激しい業界です。

海外での事業展開は行なっておらず、日本国内のみとなります。

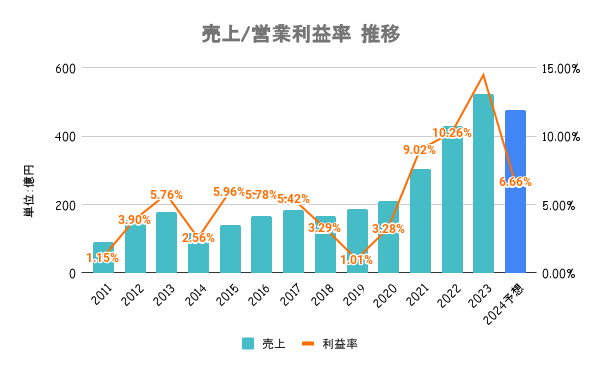

地方自治体からのマイナンバー関連・給付金支給関連などの案件が好調に推移。未取引の地方自治体の開拓も積極的に進めたことで23/3期は大幅増収増益に。

一方、24/3期はマイナンバー交付施策案件が想定通りに発注が進まなかったことや、入札方法の変更による単価減により減収減益見込み。

自治体案件頼みであることや、入札変更による競争激化が懸念されます。

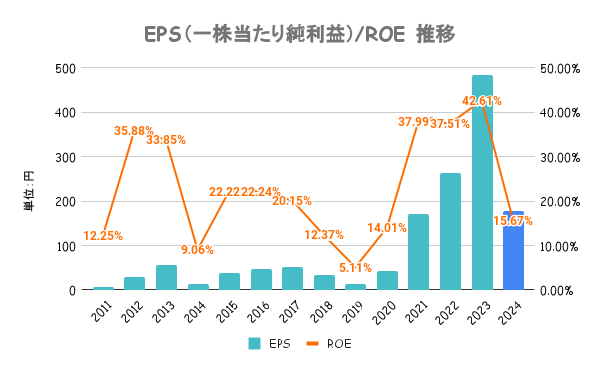

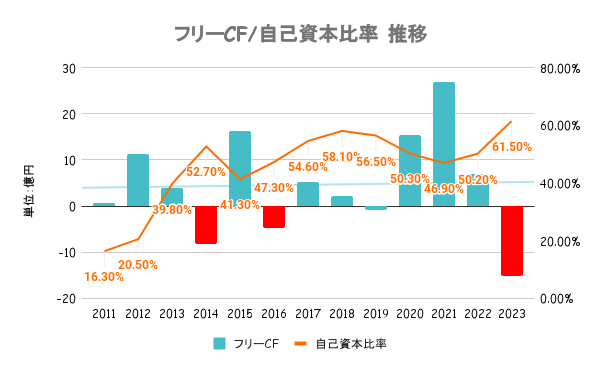

ROEは高いですが、ROE/EPSいずれも不安定な感じは否めません。

株主資本コストを9%と認識し、それを上回るROEを目指すとしています。すでに大きく上回っているからか、具体策に関する記述は特になく、資本政策にはあまり積極的ではありません。

有利子負債以上に手元の現金を有しており、実質無借金経営。いずれの指標も安全性は高く、財務は健全と言えます。

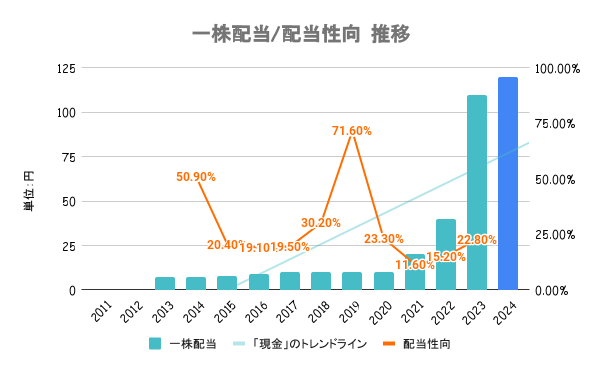

内部留保等も総合的に勘案し、適正で安定した配当の継続を基本方針としています。配当性向など定量的な目安は公表していません。

保有株式数や継続保有機関に応じてQUOカードの贈呈を行なっています。詳しい条件等は会社HPをご確認ください。

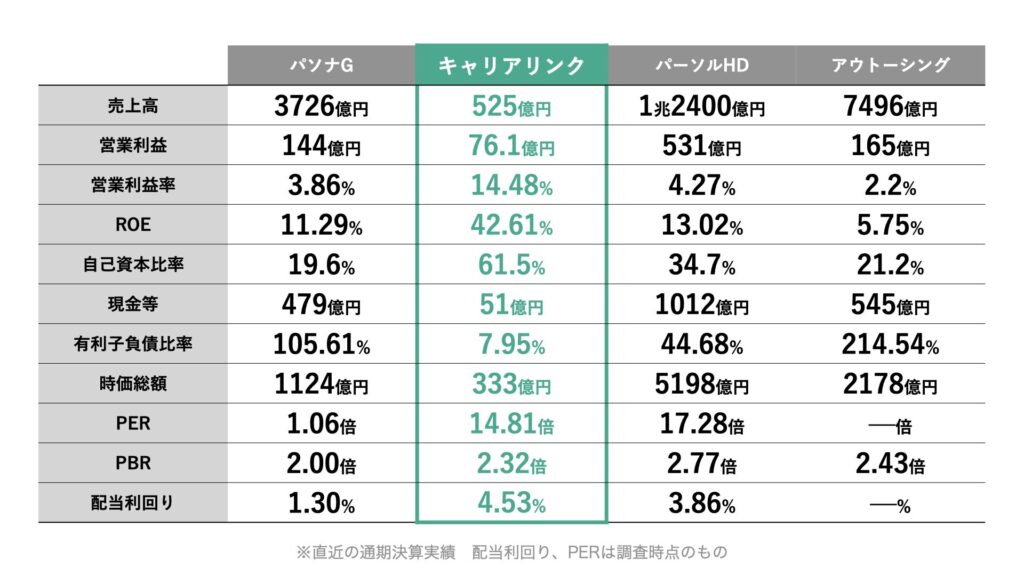

24/3期は大幅減益のため、PERはやや高めに算出されていますので参考程度に。PBRベースで見ると競合比で並程度と考えられます。

24/3期は当初増収減益予想でしたが、中間決算のタイミングで大幅に下方修正。マイナンバー交付施策案件が想定を下回ったことや、入札方法の変更により単価が下がったことを要因に挙げています。

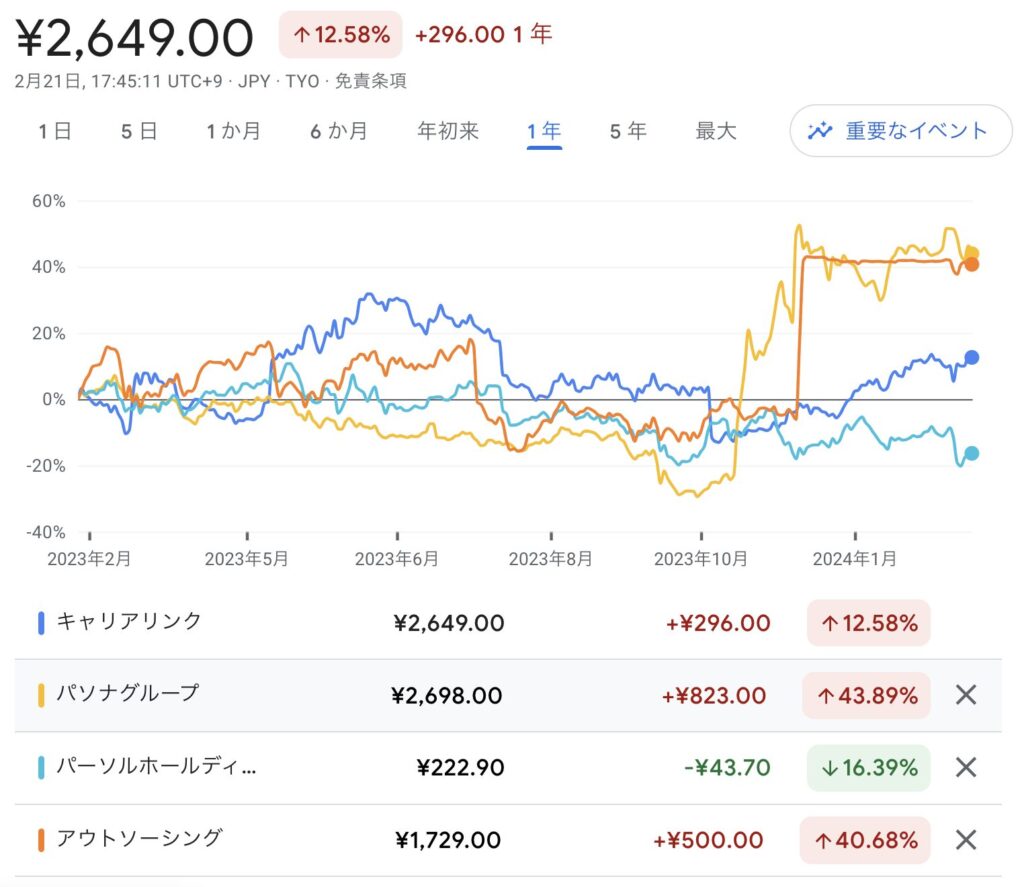

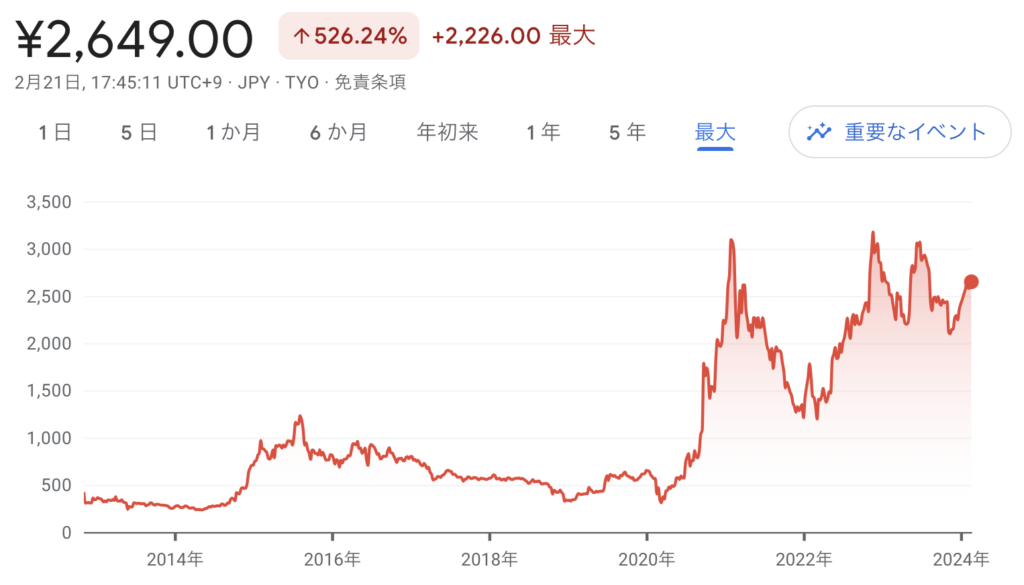

23/3期の高成長から一転しての減益に一時はストップ安まで下落しましたが、その後は配当利回りの高さもあり徐々に値を戻す展開となっています。

売上構成比率の70%弱を占めるBPO事業は地方自治体などの公共案件比重が高いです。24/3期の減益要因にもなったように、発注状況で業績を左右するためリスク要因として認識しておく必要があります。

また、参入障壁の高くない人材ビジネスだけに競合の台頭にも注意。すでに入札案件で単価の下落も進んでいるようなので、今後も競合の激化は必至と考えられます。