【DCMホールディングス】8期連続増配も株価低迷!不人気の理由とは?

8656s384

高配当MAG.

鳥取県に本社を構える小型銘柄ながら、100年に1度の自動車業界変革の時代に注目を集める日本セラミック。今回はそんな日本セラミックとはどのような会社なのか?について考察していきます。

赤外線センサーで世界トップシェアを誇るセンサーメーカー。1975年に鳥取県内の電子部品メーカーで働いていた数人で設立された企業。今でも本社や生産拠点は鳥取県に置き、唯一海外ではフィリピンに生産拠点を構えています。

上図が日本セラミック社の製品ラインナップになりますが、中でも主力は以下の3つです。

赤外線センサは日本国内9割、世界6割のシェアを誇る製品であり、防犯用やエアコン用など幅広く活用されています。誰もいない部屋に人が入ると電気が点く経験は誰もがしたことあると思いますが、人を検知するのに使われているのが赤外線センサです。

創業後、超音波センサを用いたリモコンを量産し大ヒットを記録。近年は、自動車の衝突防止用センサとしても用いられています。自動ブレーキの義務化もあり、今後も需要が加速していく見込み。

モーターをインバーター制御する際の電流値監視や、バッテリーから出力される電流値の計測など、電気自動車(EV)で活躍する部品です。

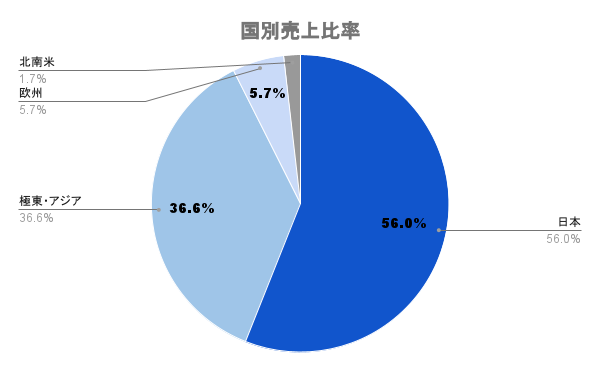

海外比率は4割強。欧米の比率こそ少ないですが、アジアでのシェアが大きいです。

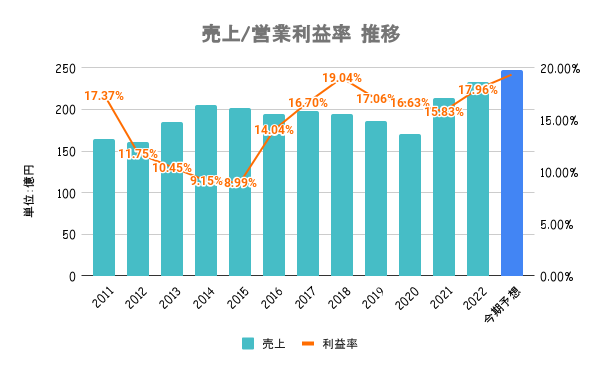

自動車用センサがシェアの拡大により堅調に推移。特に電流センサが電気自動車(EV)の流れが加速したことにより、ここ数年は好調。逆に防犯向けの赤外線センサは中国の景気原則の影響もあり、需要が低迷しています。

23/12期はEPS減速予想。22/12期に昆山日セラ電子器材有限公司の収用に伴う補償金収入や諸費用の発生があったことによる一時的な収益があったためです。

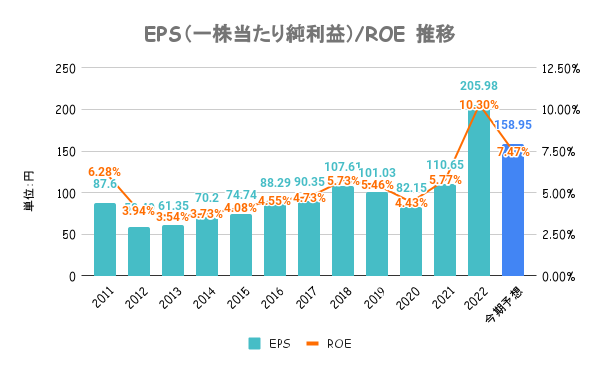

営業利益率20%弱と高水準にも関わらず、ROEは平均してみるとほぼほぼ8%割っており低水準。内部留保が多く、効果的な資金活用ができていないためです。

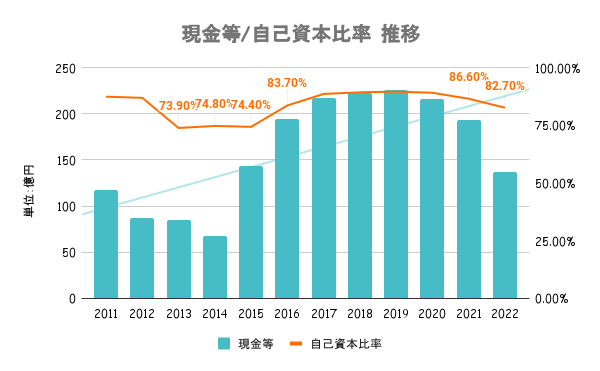

有利子負債は抱えておらず、無借金経営となります。自己資本比率は80%と高く、流動比率も600%超えと超高水準。近年は設備投資額が増してますが、全て自己資金にてまかなっています。

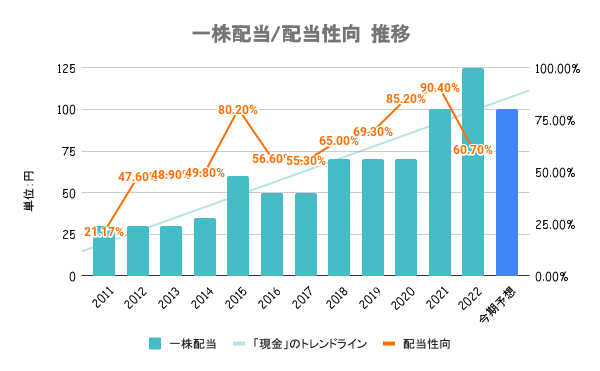

23/12期は減配の予想となります。22/12期が一時的な利益によるものだと考えると、何回か減配はあるもののさほどダメージの大きい減配ではないですね。まだまだ需要が見込める業界で、利益成長も見込めるだけに増配の期待も大きく、高配当投資向きの銘柄と言えます。

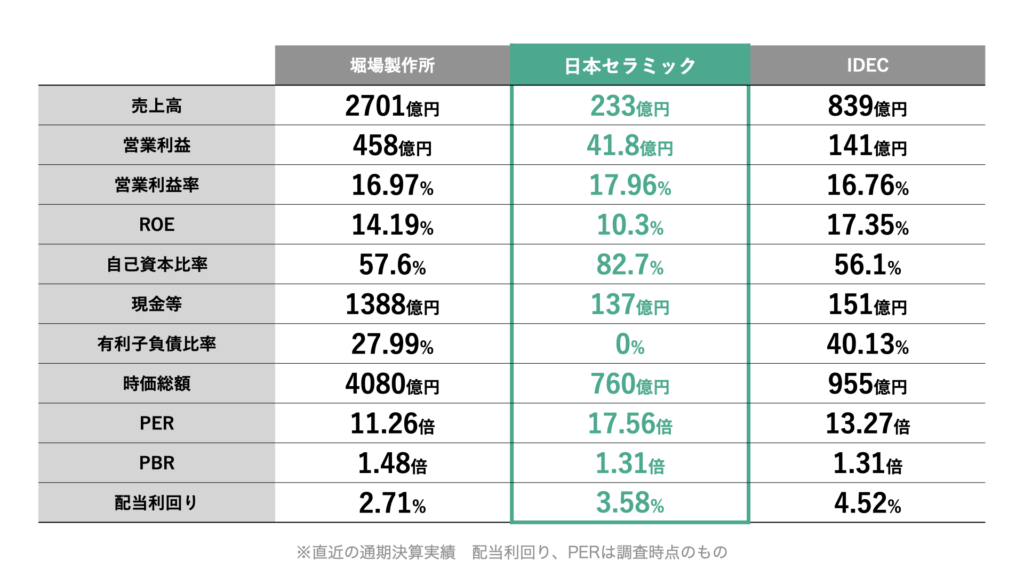

競合か?と言われると厳密にそうではありませんが、似ている業界同士で比較をしています。規模こそ小さいものの、株式市場からの評価は高いと言えそうですね。

現段階で事業価値から算出する株価は妥当な水準と言えます。財産価値を加えると割安とも言えるため、今後潤沢なキャッシュをどのように成長投資に使っていくのかが今後の鍵になるのではないでしょうか。

株価の上昇に関しては成長投資次第かと考えていますが、マーケット自体は伸びているので安定した業績には期待できます。配当も上昇傾向であることを考えると、配当目的の投資はありではないでしょうか。