【世紀東急工業】資本政策見直しで株価2倍超!配当利回り4%超の高配当株化で将来性は?

8656s384

高配当MAG.

ついに連続増収増益が35期で途絶えたニトリホールディングス。それに呼応するように株価も軟調な展開が続きます。今後株価が再び上昇していくには海外事業の成功が欠かせないと考えられます。

今回はそんなニトリホールディングスの株価下落の背景と将来性について考察していきます。

北海道に本社を構える大手家具メーカー。小売りのみならず、海外自社工場及び自社物流ネットワークを有するSPA(製造小売業)ビジネスモデルで事業を展開しています。

SPAはユニクロを展開するファースト・リテイリングなども採用してるビジネスモデルです

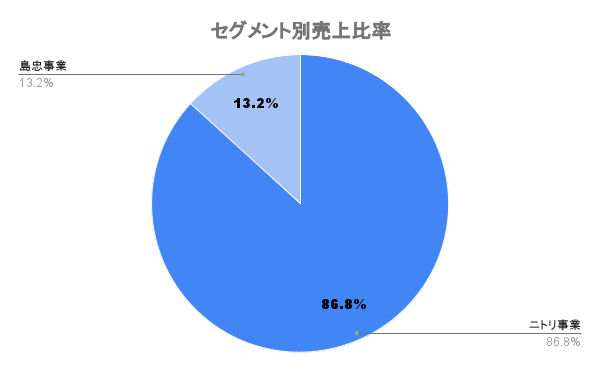

2021年にはDCMホールディングスと争奪戦の上、島忠の株式を取得し完全子会社化しています。

海外売上比率は10%未満。中国、台湾を軸にマレーシアなど東南アジアにも店舗を拡大させています。

理想のモデルはユニクロだと考えられますが、ユニクロも海外展開は簡単には行かなかったので、どうなるか注目です

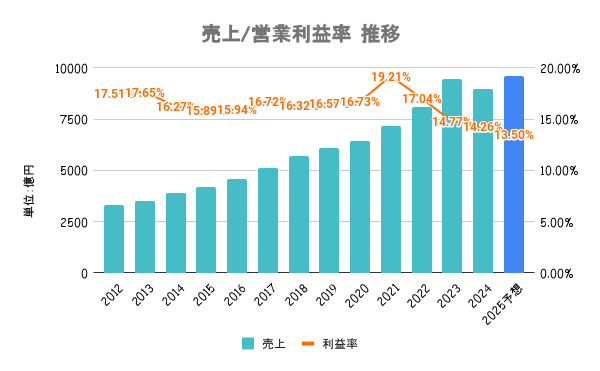

23/3期まで35期連続増収増益は世界一の記録となります。ただ、24/3期は減収減益となるなど、円安による原価上昇や国内店舗数が飽和気味であることからここ数年の業績は伸び悩んでいる状況になります。

23/3期は決算期をずらしてまで増収増益を維持。ただ、24/3期も円安はおさまらず、ついに減収減益となってしまいました

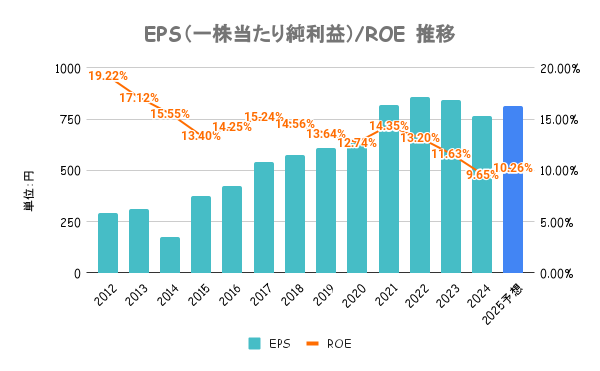

ROE15%以上の達成を目安としていますが、ここ数年は低調。資本政策は成長投資を軸としており、アジアの国・地域への出店を加速し、今後数年のうちに年間平均300店舗程度のペースになります。

まだまだ貪欲に成長を目指していくスタンス。海外戦略の成否が今後のニトリの明暗を分けると言えます

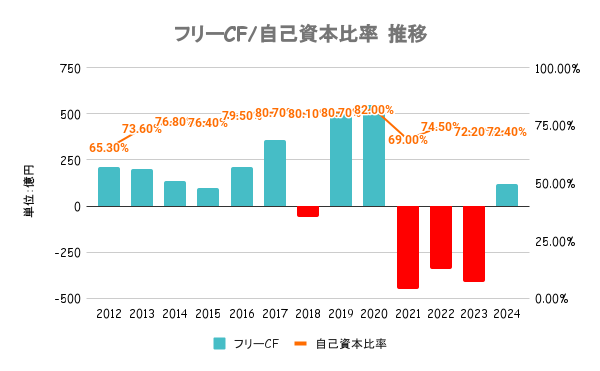

自己資本比率が70%を超え、財務の健全性は高いです。21/3期からは投資CFが大幅に増えたことからフリーCFがマイナス続き。積極的に投資を進めていることがわかります。

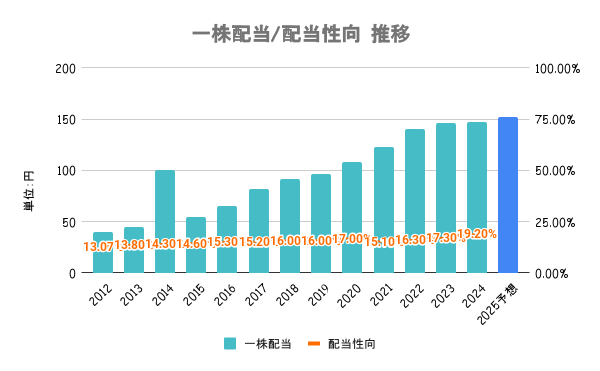

将来にわたり安定的な配当を継続することを基本方針としています。配当性向の定量的な目安は示していません。

連続増配こそ続いてますが、過去の配当性向は20%前後と高い水準とは言えません

100株以上保有の株主に対してお買物優待券を年1回発行したい。詳細は会社HPをご確認ください。

2024/05/26を起点とする直近1年のパフォーマンスは上図の通り。15%上昇している日経平均と比べて大きくアンダーパフォーム。特に2024年4月以降では大きく株価が下落していることがわかります。

直近1年もそうですが、中長期で見てもここ数年は株価が伸びているとは言えません

2024年5月に前期の通期決算及び今期の業績予想がコンセンサスを下振れしたことが要因となります。円安が継続していることや、物流センター立ち上げなどのコスト増も響くとしており、市場コンセンサスを大きく下回っていることが嫌気されたと考えられます。

下落したとは言え、なおPERは20倍超え。割安かどうかは今後の業績次第であり、その成否は積極投資を進める「海外事業」が鍵を握ります