【JR西日本】株価低調な理由は?長期的に株価が下落傾向の背景と将来性を考察

8656s384

高配当MAG.

中期経営計画にて累進配当を公表した双日。人気が高まる総合商社の中でも、株価は割安に放置されておりPBR1倍割れの状況が続きます。今回はそんな双日への投資妙味に関して考察していきます。

2003年設立の総合商社。日本の7大総合商社(5大総合商社+豊田通商、双日)に数えられます。ニチメンと日商岩井の株式移転によって設立された企業であり、双日としては2003年設立ですが、前身の2社は1890年代に発足した歴史ある企業です。

2024年4月1日付で上村執行役員が社長に昇格予定。化学部門やエネルギー分野を長く担当した方になります。

国内民間航空機代理店としてNo.1のシェアを誇る、航空宇宙事業は双日の特徴と言えます。航空機の他に化学品事業やオートモーティブ事業に強みを有します。

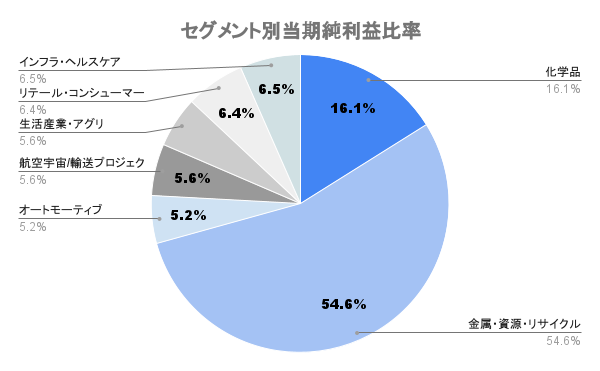

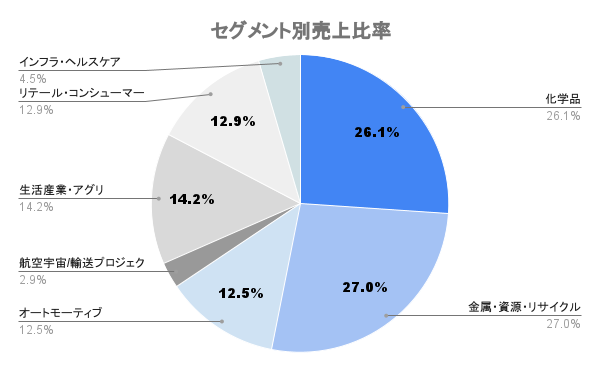

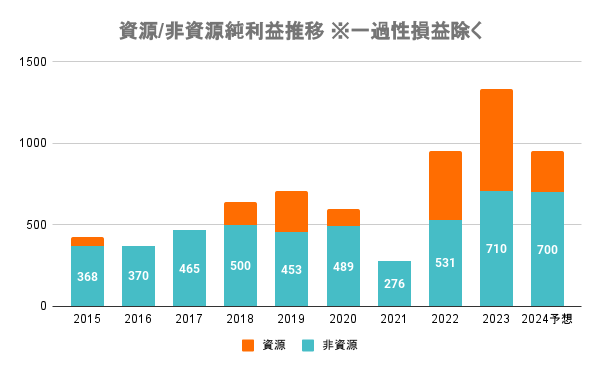

23/3期は一過性要因含め、資源割合は5割強。他総合商社と比較しても平均的な割合となります。非資源を強化しており、上図の通り年々上昇傾向となります。

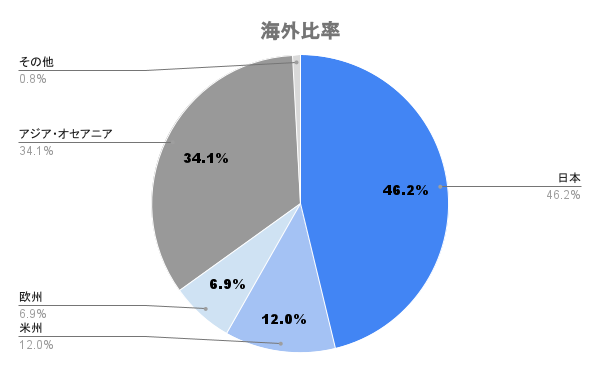

海外比率は5割強。主にアジア・オセアニアの比率が高く、中でもベトナムでの事業展開が顕著であり、強みと言えます。

ベトナム戦争以降、ベトナムという国に可能性を見出し、国家建設への協力など国家の発展に貢献してきた歴史があります。ミニストップベトナムや物流事業など、今でもベトナム市場に積極的に進出。

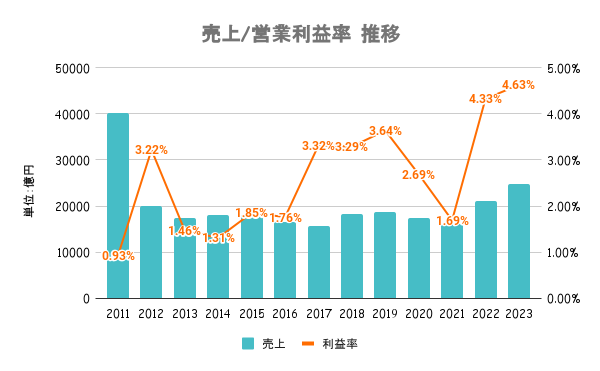

22/3期、23/3期と資源価格の上昇、円安による押し上げ効果により総合商社全体的に業績好調。双日も石炭価格の上昇を追い風に、金属・資源・リサイクル事業が利益を押し上げています。

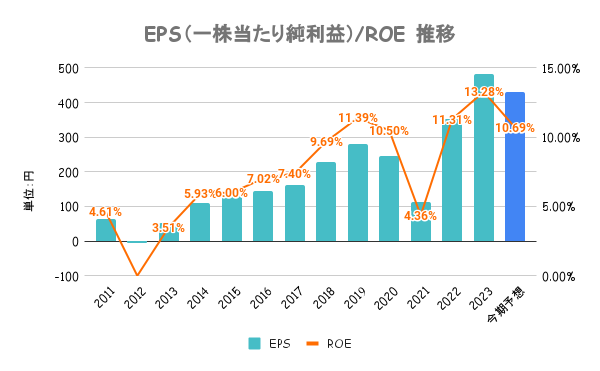

ここ数年は自社株買いもコンスタントに行っており、 EPS/ROEともに上昇傾向。セグエントごとにROIC目標を設定してIR資料で公表するなど、株主還元姿勢は非常に高い会社と言えます。ただ、資源価格による影響が大きいため、今後も変動幅は大きいことが予測されます。

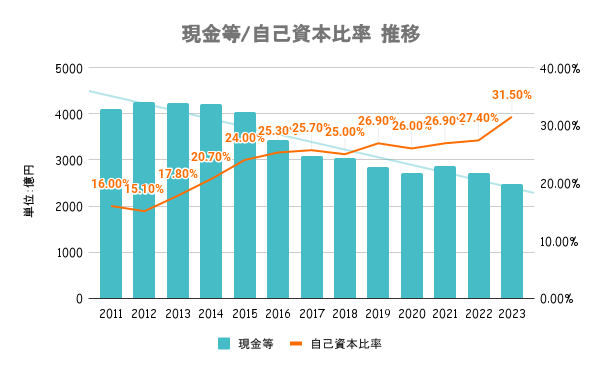

自己資本比率は年々良化傾向で他総合商社並の30%台まで上昇。有利子負債比率も良化傾向ですが、100%超えのやや高い水準です。

事業投資を多く行う業態ですが、稼いだキャッシュと資産入替によって回収したキャッシュで、新規投資と株主還元を行うことを基本方針としています。

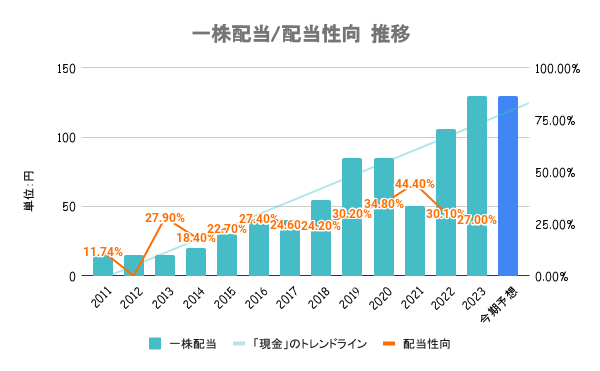

2023年11月27日に公表された「中期経営計画2026」にて期間内(2024〜2026年度)は累進配当を宣言。調整後DOE4.5%とした累進配当を基本方針としています。

従来はDOE4%を目安としていたため、増配への期待も高まります。

2023年度を最終年とする、中期経営計画にてPBR1倍割れ是正を目標に掲げていましたが、目標の中で唯一未達に終わっています。他総合商社が軒並み改善が進んでいることからも、是正に向けた動きが加速する可能性が高いです。

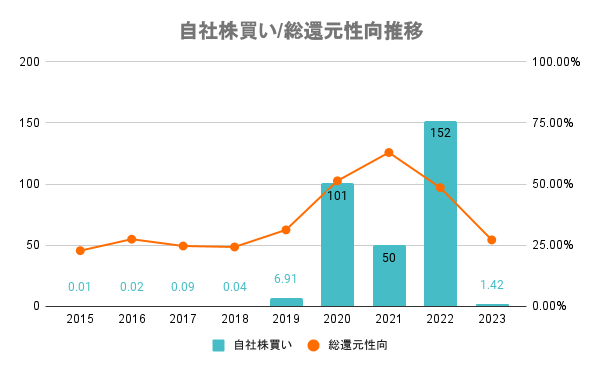

現在の中期経営計画(2021年度〜2023年度)以降、自社株買いが加速。前述の通り、PBR1倍割れは引き続き課題のため、今後も期待できるのではないでしょうか。

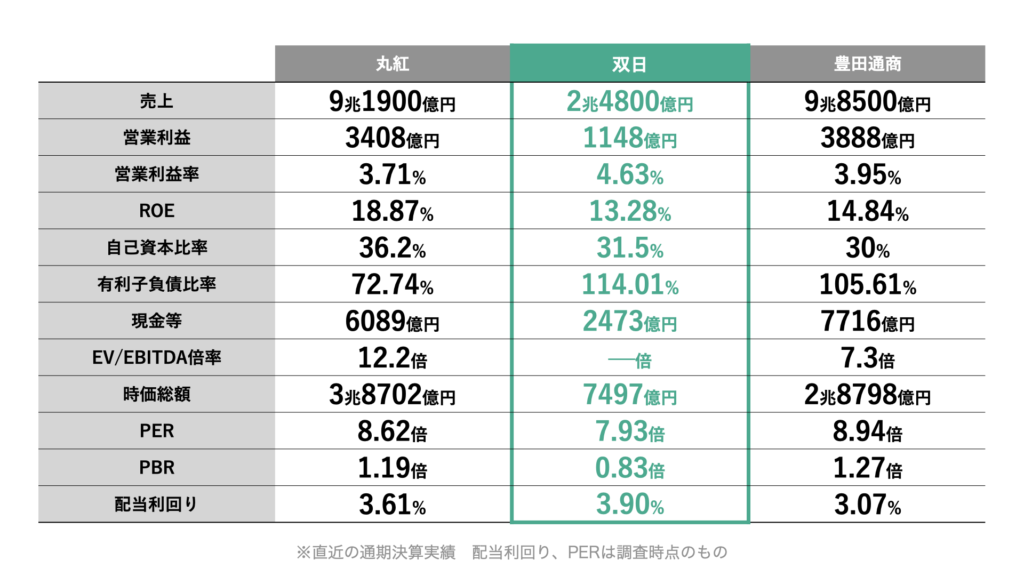

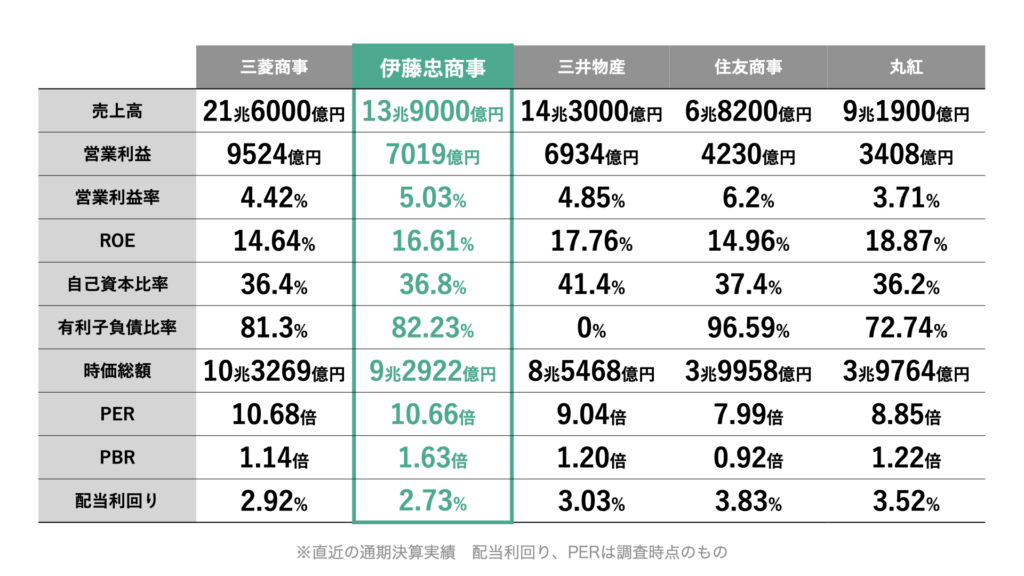

他総合商社と比較しています(画像をスライドすると5大商社の比較も見れます)。時価総額は唯一の1兆円未満であり、PBR1倍割れているのも双日と住友商事のみとなります。他社比較ではまだまだ割安と言えるのではないでしょうか。

日経平均とは年初来でほぼ同じようなパフォーマンスですが、総合商社比で見るとアンダーパフォームしています。他社がバフェット銘柄として注目を集めている中、取り残されている感がありますね。

他総合商社がPBR1倍割れを解消しているだけに、今後も是正に向けた動きは加速するものと考えられ、累進配当もその一環であると言えます。ですので、少なくともPBR1倍回復までは株価上昇の可能性も高いと考えられます。