【野村マイクロ】このまま続く?株価上昇の理由や投資する上でのリスクを考察

8656s384

高配当MAG.

22/3期まで7期連続増収の優良銘柄プロシップ。24/3期は1Q、2Qの決算が不調だったことにより株価は軟調な展開が続きます。今回はそんなプロシップへの投資について、今後の見通し含めて解説していきます。

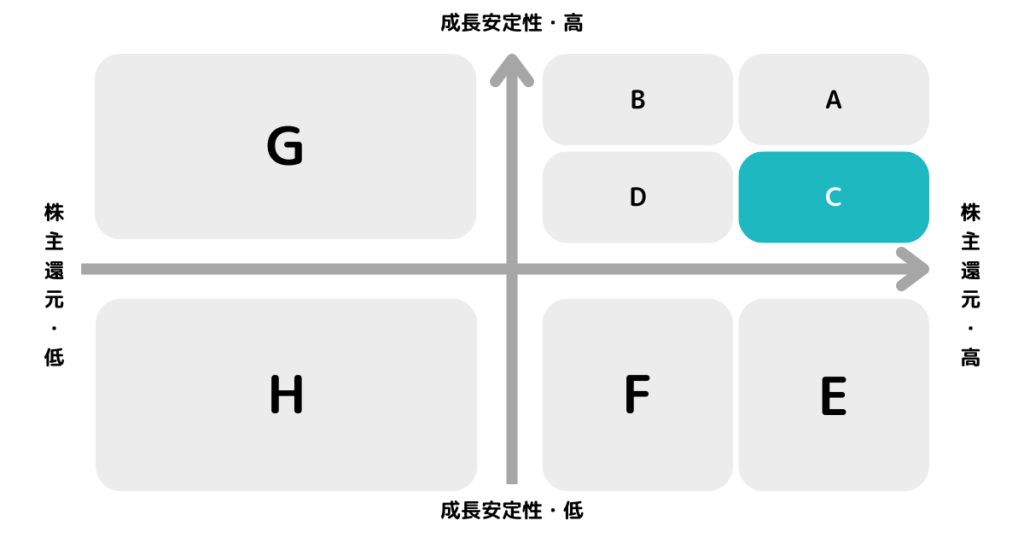

※A〜Hの投資分類はこちらを参考にしてください。

今後の成長はやや鈍化していくのではないかと見積もっており、「C」に分類しています。

固定資産管理に特化したシステム「ProPlusシリーズ」の開発・販売を行う企業。「ProPlusシリーズ」は上場・大企業から成長中堅企業まで、業種を問わず累計で延べ4,630社(2018年3月末現在)の顧客に導入実績があります。比較的大企業向けのシステムということですね。

ERP(基幹システム)の一部として固定資産管理システムを開発・販売している企業は多くいます。ただ、固定資産管理だけに特化している企業は少なく、痒いところに手が届くシステムこそがプロシップの特徴であり強みです。

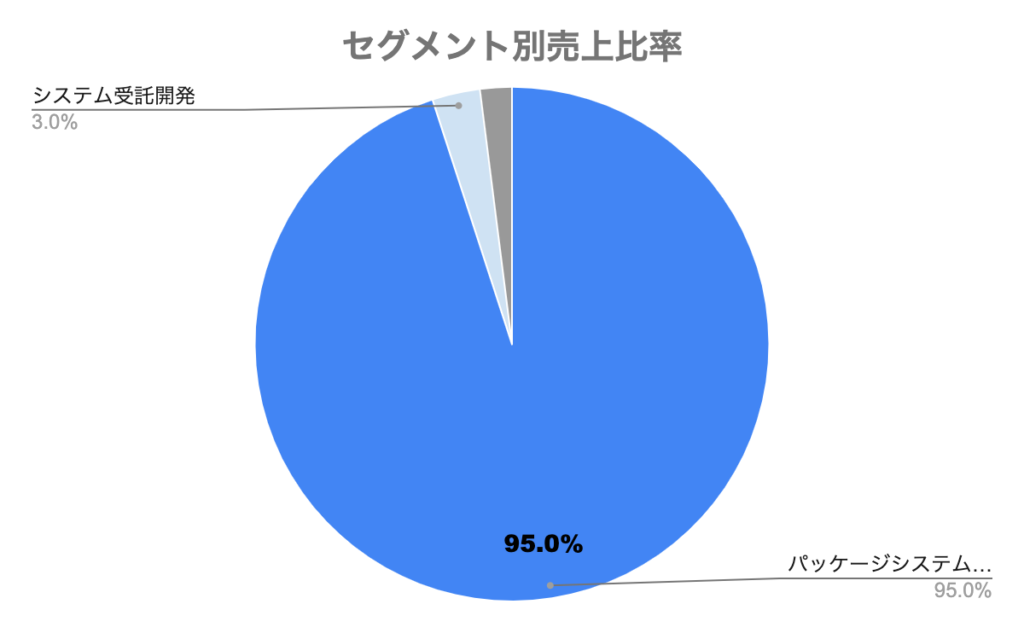

一部、システム受託開発等も行っているが、固定資産管理をはじめとするパッケージシステムの開発・販売に特化。主要業種は以下の通り。ビジネス上固定資産を多く保有する業種かつ、グローバルに展開している大企業が主な顧客となります。

インフラ(電力・ガス・空輸・鉄道・通信)業種への拡販に注力していくとしています。シェアが高いだけに新規での顧客開拓余地がどのくらいあるのかが個人的には気になっています。

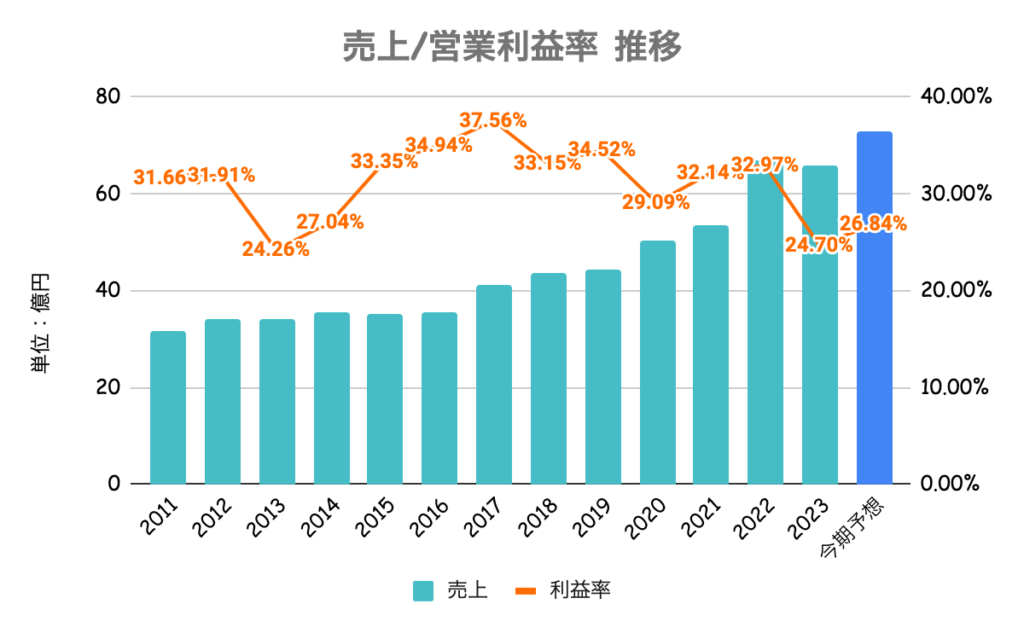

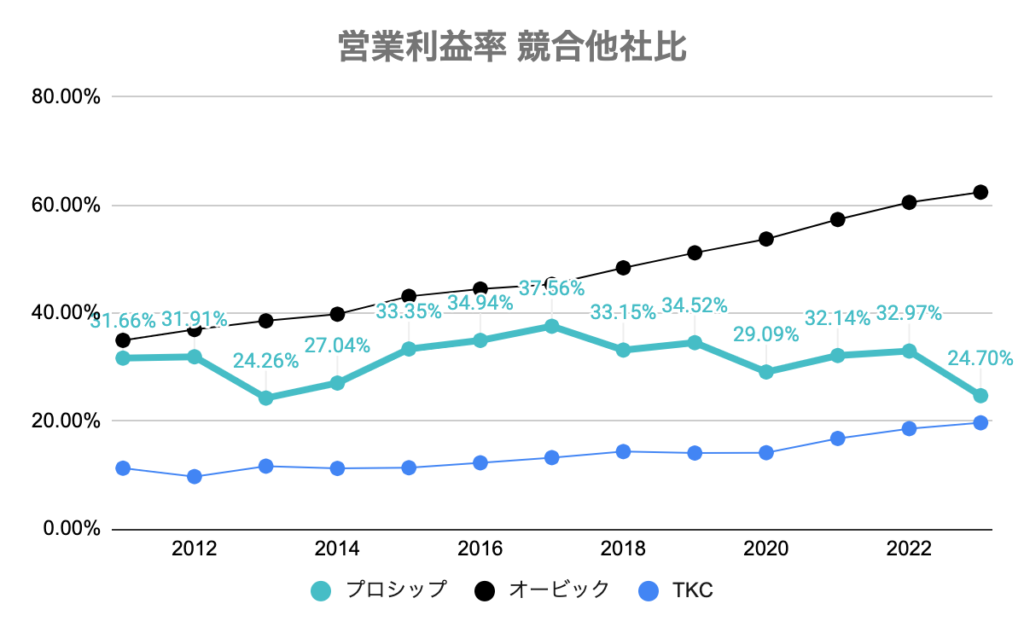

23/3期は減収減益となりましたが、22/3期がDXニーズを背景に好調過ぎで、元の成長トレンドに戻っただけのようにも見えます。ただ、営業利益率が減少傾向なのは少し気になりますね。競争環境が変わってきてる可能性も考えられます。

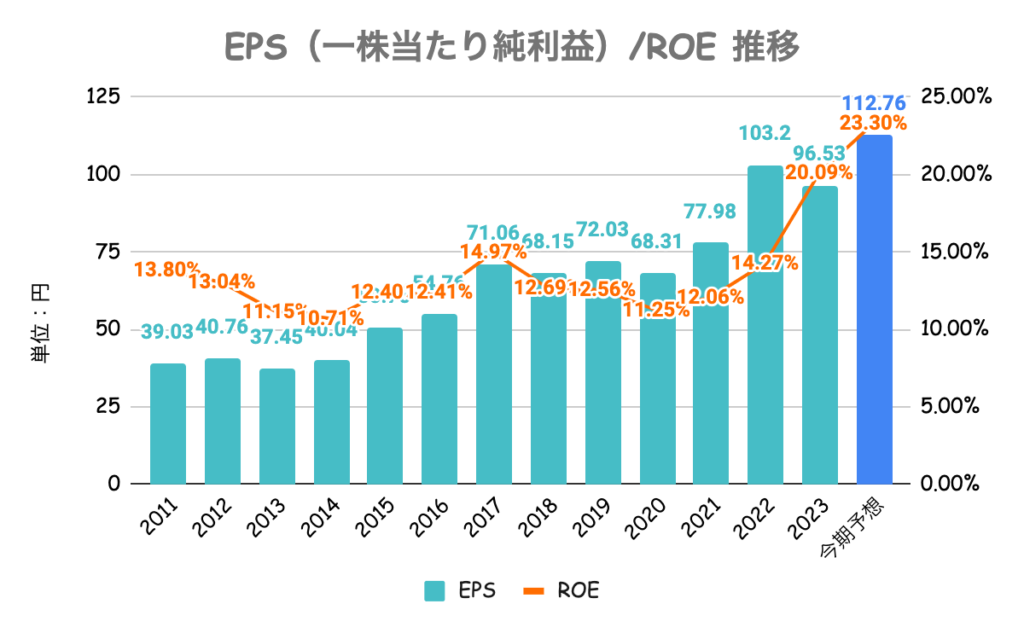

EPS、ROEともに申し分ない実績。23/3期に自己株式の取得を行なったことにより、ROEが急上昇。詳細は後述します。

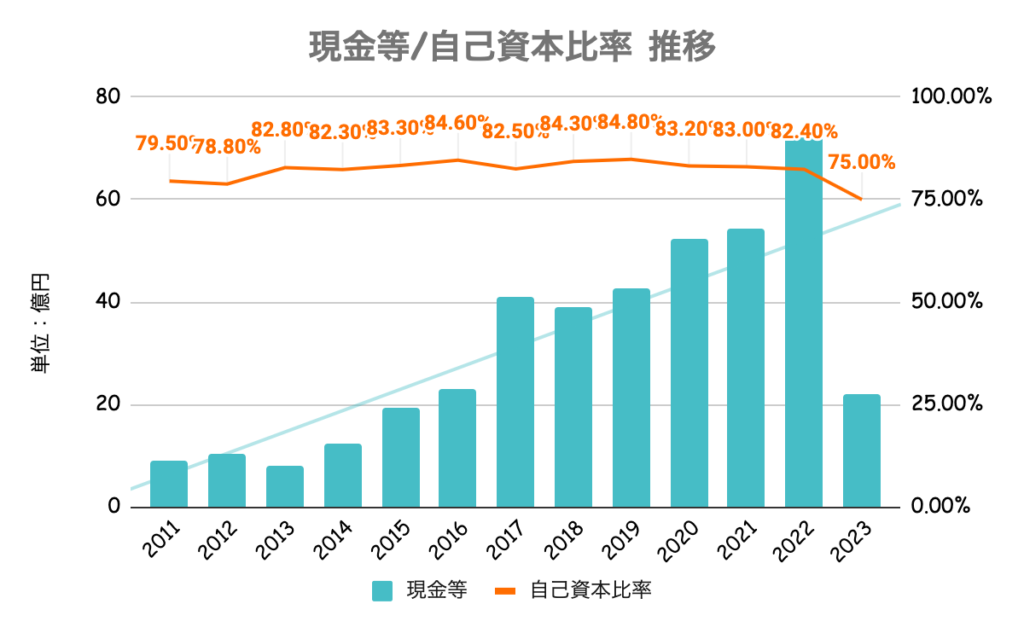

自己資本比率は長く80%台をキープしており、23/3期は現金の減少により下がったとはいえ、75%と依然高い値。23/3期に自己株式の取得を53億円で行なったことにより、現金が大幅に減少しています。

2017年の資本業務提携により、NSDが株式の20%強を取得していましたが、2022/8に解消を発表。解消された分(株式の20%強)を自社で取得を行なっています。

提携理由の詳細は明かされていません。取得からの年月も浅く、何かうまくいかなかったのかなと邪推しております。

期末と中間の年2回配当があります。権利確定日は3/31(期末)と9/30(中間)になります。

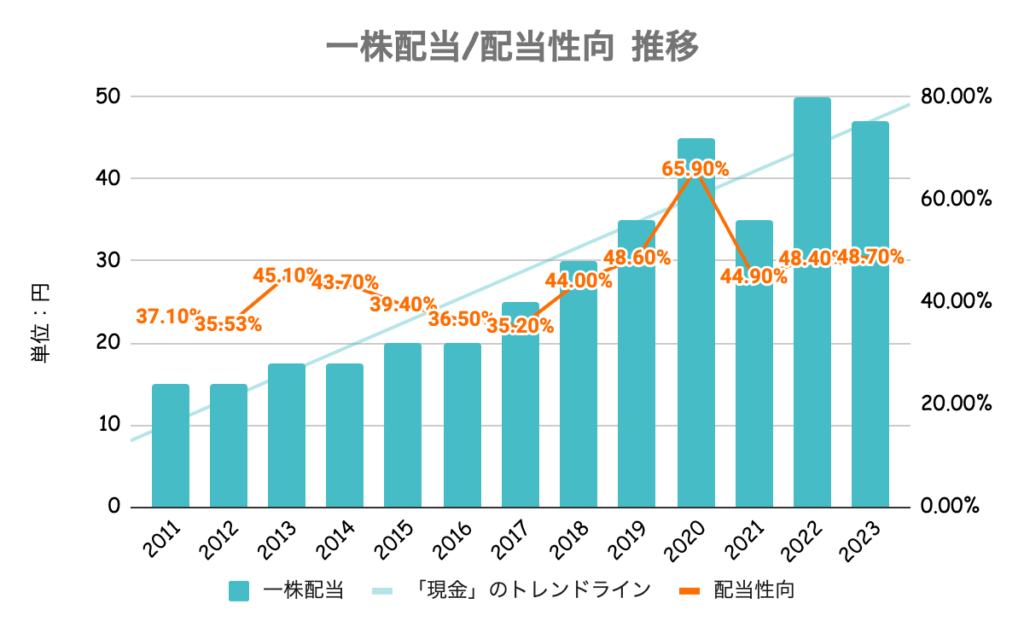

20/3、22/3は記念配当があったため、その翌年は一時的に減配に見えていますが、通常配当ベースでは減配していません。配当性向の目安は特に示していませんが、業績が安定しているだけに配当も減配なく、安定した配当になっています。

期末(3/31)のタイミングで、株式保有数と継続保有期間に応じてQUOカードが贈呈されます。詳しくは以下の通り。

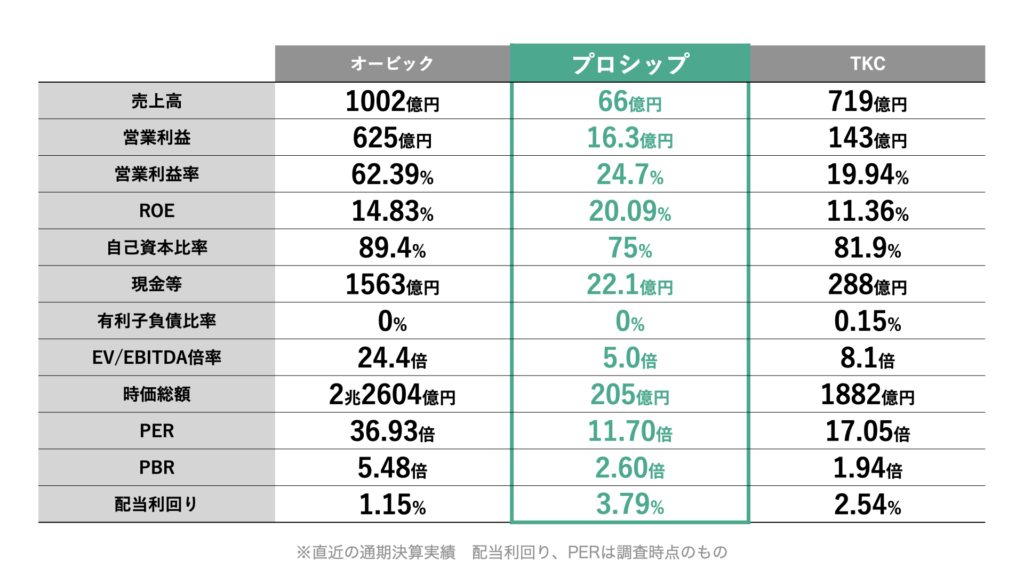

業績が堅調な企業が多く、まだまだ需要が見込める業界なだけに全体的にPER、PBRは高いです。固定資産をあまり必要としないため、財務も固い企業が多いです。逆に言うと参入障壁も低いと言えますので、その点は留意しておく必要があります。

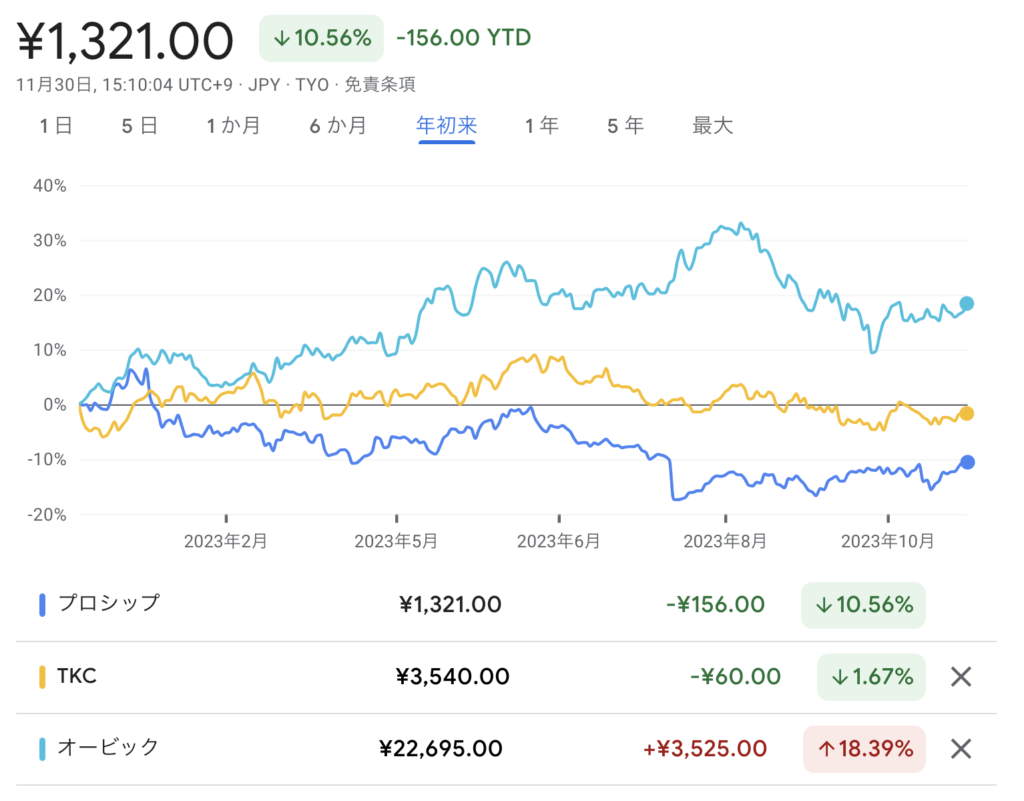

内需型の企業なだけに全体的に軟調。その中でもプロシップは年初来でマイナスと厳しく、日経平均を大きくアンダーパフォームしています。

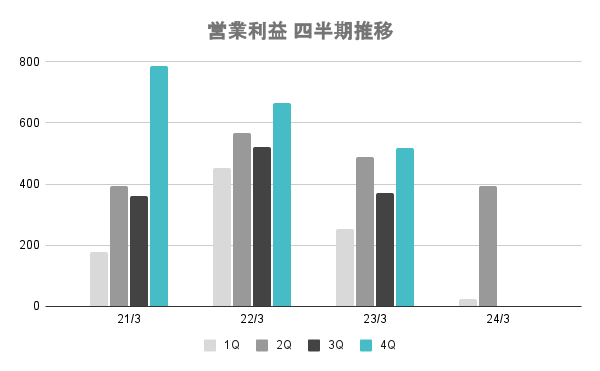

理由としては直近の決算が厳しい結果となっていることが挙げられます。下図の通り、24/3期は1Q,2Qと前期比を大きく下回っていることが嫌気されているものと考えられます。

決算資料を見ると以下のような記載がありました。

成長戦略と位置付けたインフラ業界向けの大型プロジェクトにおいて、計画どおり本稼働を迎えましたが、稼働開始直後から複数の課題が検出され、その対応に想定を上回る時間を要しました。

2024年3月期第一四半期 決算短信

おそらくですが、受注後の要件定義段階あたりで、営業時の行き違いに気付き、そのリカバリーに多くの工数を要しているのではないかと、同じくIT業界にいた身として推測しています。

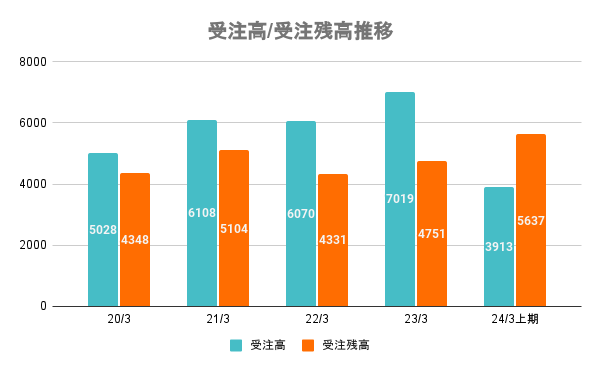

24/3期は半期時点の数字となります。受注残高は過去と比較しても最も積み上がっており、受注高も進捗的には23/3期を上回る勢いのため、受注は順調に進んでいることが分かります。

ただ、インフラ業界向けに想像以上に工数がかかっていることなので、営業利益率が下がる懸念がありますので、その辺を注視していきたいですね。また、受注が今期計上されるのか、来期にズレるのかも注目です。